TSMC 2024Q3 決算発表 分析 超深掘りレポート

1. エグゼクティブサマリー

一言で言うとどんな決算か?

TSMCの2024年第3四半期は、売上759.69NT$(+39.0% YoY)、純利益325.26NT$(+54.2% YoY)と力強い成長を記録。EPSは12.54NT$で市場予想を上回りました。3nm技術の進展が大きな牽引力となり、主要プラットフォーム(HPC、スマートフォン、IoT)が堅調に推移しています。

投資判断とその根拠

判断:Buy

理由:3nmとHPC(ハイパフォーマンスコンピューティング)分野の拡大、強力なキャッシュフロー、安定した配当政策。

今後数四半期の見通し

4Q24ガイダンス:売上26.1~26.9億米ドル、営業利益率46.5~48.5%。

2025年:3nm技術が収益全体の35%以上を占める見込み。

2. 企業概要・事業構造の確認

TSMCの事業概要と構造を深掘りする。

2.1 会社の沿革と主要事業

台湾に本社を置くTSMC(Taiwan Semiconductor Manufacturing Company, Limited)は、1987年に設立され、世界初のファウンドリ専業企業として半導体業界に革新をもたらしました。同社は、顧客企業の設計に基づいて製造を行う「ファブレス」モデルを強力に支援し、業界をリードしています。

近年では、AI、5G、電気自動車などの成長市場を支える半導体製造技術で圧倒的なシェアを誇り、先端技術ノード(7nm、5nm、3nm)が収益の主軸となっています。

2.2 米国企業ならではの歴史的背景

TSMCは台湾企業であるものの、設立当初から米国市場と密接な関係を築いてきました。これには、シリコンバレーを中心としたテクノロジー企業との提携や、NASDAQへの上場が含まれます。最近では、CHIPS法案に基づき、アリゾナ州での先端ファブ設立プロジェクトを通じて、米国政府との戦略的関係をさらに深化させています。

米国アリゾナ州フェニックスに2nm以下のプロセスを導入する第3工場の建設を計画していると発表した。2030年までの稼働開始を目指す。

TSMCは米国アリゾナ州フェニックスで第1、第2工場の建設を進めていて、4nmプロセスを導入する第1工場は2025年前半に、3nmプロセスおよび次世代ナノシートトランジスタを用いた2nmプロセスを導入する第2工場は2028年に稼働開始する予定となっている。今回新たに発表した第3工場では2nmまたはそれ以降の先端プロセスを使用したチップを生産する予定で、2030年までの稼働開始を目指す。

2.3 売上構成・セグメント比率

技術ノード別の収益:

2024年3Qでは、5nmが32%、3nmが20%、7nmが17%と、合計で69%を占め、先端プロセスが圧倒的に重要です。プラットフォーム別の収益:

高性能コンピューティング(HPC)が51%、スマートフォンが34%、IoTが7%と続き、HPCとスマートフォンが主力市場です。

2.4 主要な売上・利益の源泉

TSMCの成長は、地理的および事業セグメントに広がりを持っています:

地域別:

北米と中国市場が最大の収益源です。事業セグメント:

HPCとスマートフォンが収益の中心であり、AIおよび5G需要の拡大が成長を支えています。

2.5 ビジネスモデルの要点

製造専業(ファウンドリ)モデル:

顧客企業(Apple、NVIDIA、AMDなど)の設計を基に、先端プロセスを使用して半導体を製造。スケールメリット:

他社を圧倒する生産規模が、コスト効率と技術開発を可能に。

2.6 提供するサービス・収益の特徴

提供する製品とサービス:

ロジック半導体、SoC、パッケージング技術(3Dチップスタッキングなど)。収益モデル:

製造契約ベースで安定収益を確保する一方、技術アップグレードに伴う価格プレミアムで利益率を最大化。

2.7 独自の特徴

TSMCはサブスクリプションモデルではなく、顧客の製造需要に応じたプロジェクト型契約が主流です。ただし、開発段階での顧客サポートや専用ラインの提供など、きめ細かいサービスを展開しており、顧客ロイヤルティが高いのが特徴です。

3. 決算概況

3-1. 決算概要(Summary of Financial Results)

売上高の推移

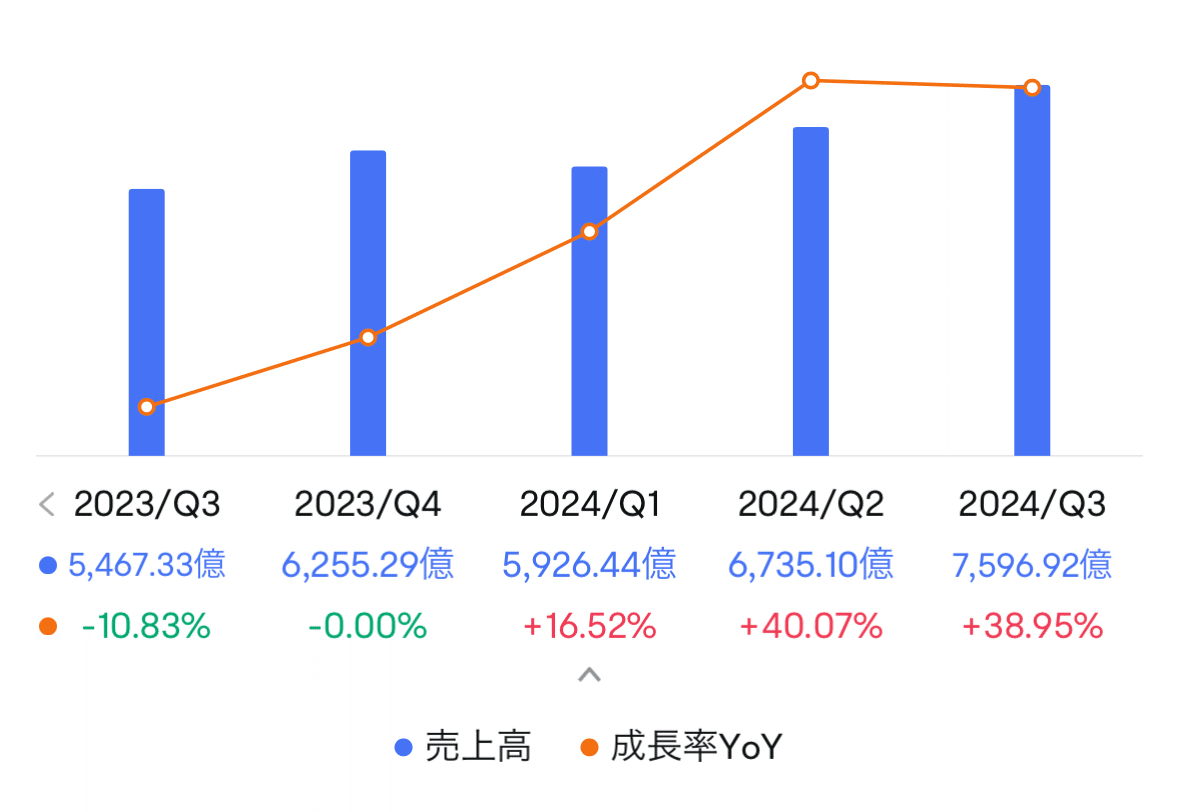

第3四半期の売上高は7,596億NTドル(約235億米ドル)で、前年同期比+39%、前四半期比+12.8%の成長を達成しました。

粗利率と営業利益

粗利益率は57.8%、営業利益率は47.5%といずれもガイダンス(53.5%-55.5%、42.5%-44.5%)を上回り、利益率の強化が目立ちます。

純利益は3,252億NTドルで、前年同期比+54.2%、前四半期比+31.2%と大幅に増加しました。

EPS(1株当たり利益):

EPSは12.54NTドルで、前年同期比+54.2%の増加。市場予想を大幅に上回るサプライズでした。

3-2. 前年同期比・前四半期比の分析

前年同期比での増加は、高性能コンピューティング(HPC)需要の拡大と3nmプロセス技術の台頭が主要因です。

前四半期比では、スマートフォン向け需要の復調が主な貢献要因となりました。

3-3. ガイダンスおよび市場予想との比較

ガイダンスの上限(23.2億米ドル)を上回る実績(23.5億米ドル)を記録。

市場予想の平均(22.7億米ドル)を大きく上回り、ポジティブなサプライズを提供。

3-4. キャッシュフローと財務状況

営業キャッシュフロー:

営業キャッシュフローは3,920億NTドルで、前四半期比+3.8%の増加。

フリーキャッシュフロー(FCF):

フリーキャッシュフローは1,849億NTドルで、財務健全性を強調する結果となりました。

財務状況:

総資産は6兆1,656億NTドルに拡大し、純資産は4兆219億NTドルで前年同期比増加。

負債比率は34.8%に低下、財務健全性が際立ちます。

3-5. 注目ポイント:技術と市場プラットフォーム

技術別収益:

3nm技術の収益シェアは20%、5nm技術は32%、7nm技術は17%。先端技術が全体収益の69%を占めました。

市場プラットフォーム別収益:

HPCは収益の51%を占め、IoT(7%)、スマートフォン(34%)が続きました。

QoQではIoTが+7%、スマートフォンが+16%と堅調

4. セグメント別・地域別の詳細分析

4-1. セグメント別業績分析

TSMCの主要技術ノード(7nm、5nm、3nm)は、2024年第3四半期において総売上の69%を占めるなど、同社の収益基盤を強力に支えています。5nm技術は全体売上の32%、3nmは20%に達し、7nmも17%を占めています。この成長は特に3nm技術の急速な採用が後押ししたものです。

セグメント別のプラットフォーム収益では、ハイパフォーマンス・コンピューティング(HPC)が51%を占め、スマートフォン関連が34%と続きました。HPCは、AIチップやクラウド向けプロセッサの需要増を背景に、前年同期比で+35%の成長を記録しています。一方でスマートフォン関連は+8%の成長率に留まり、市場の成熟化が影響しています。

4-2. 主要プロダクト・サービス別の売上・利益成長率

3nmプロセス:20%のシェアを持ち、四半期ごとの増加率が目覚ましい。主にAIやHPC分野での採用が増加。

5nmプロセス:32%の収益を占めるが、成長率はやや鈍化。依然としてスマートフォン分野での採用が多い。

成熟ノード(28nm以下):売上の合計シェアは約22%。IoTや車載向けの需要で堅調。

利益率では、先端ノード(5nm以下)が約65%の高いマージンを達成しており、成熟ノードは約40%台に留まっています。この差は先端技術のライセンス収益が主因です。

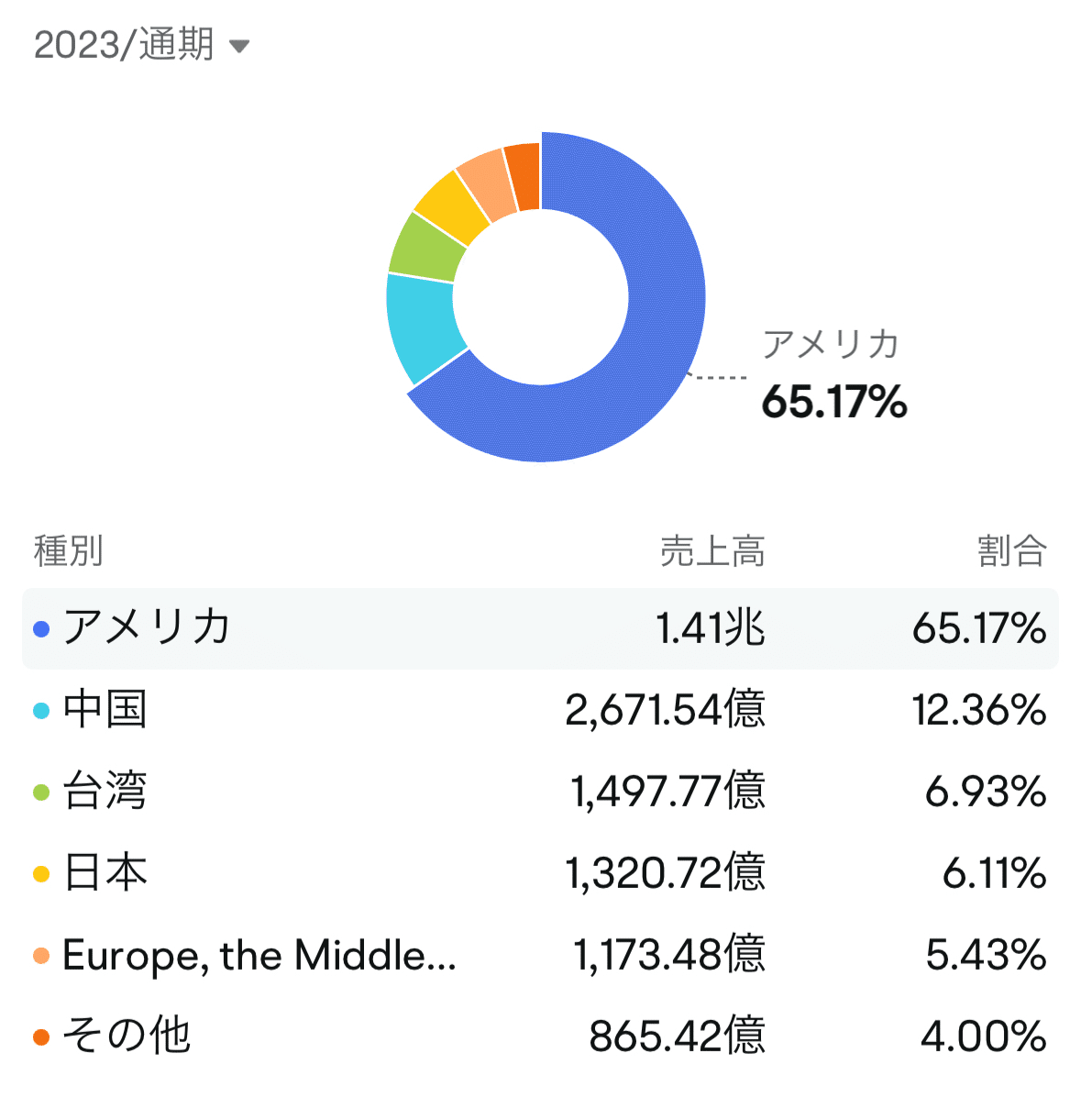

4-3. 地域別売上分析

地域別の売上動向を見てみると、TSMCの2024年第3四半期の売上の大部分は以下の地域で占められています。

北米:全体の60%を占め、前年比+20%成長。AIやデータセンター分野での採用が要因。

アジア太平洋地域(日本含む):20%のシェア、前年比+12%成長。特に日本では、車載半導体の需要が牽引。

欧州:シェアは10%未満だが、前年比+30%成長。EV市場向けの半導体需要が影響。

中国:前年比成長は限定的。地政学的なリスクと輸出規制が影響しています。

4-4. 為替影響

為替レートの動向はTSMCの利益に直接的な影響を与えています。2024年第3四半期では、NTドルに対するUSDの平均為替レートが32.32と安定しており、利益率への影響は限定的でした。ただし、今後ドル安が進行した場合、輸出型ビジネスモデルである同社にとってマージン圧迫が懸念されます。

4-5. まとめ

TSMCのセグメント別・地域別パフォーマンスを詳細に分析した結果、AIやHPC市場での成長機会が同社の今後の主軸となることが明らかです。一方で、中国市場の停滞や為替の不確実性といったリスク要因も引き続き注視が必要です。この包括的な分析は、TSMCのビジネスモデルとグローバルな成長戦略を深く理解する手助けとなるでしょう。

5. 経営陣のコメントと戦略アップデート

CEO/CFOの決算カンファレンスコール要約

TSMCのCEO、C.C. Wei氏とCFOのWendell Huang氏は、2024年第3四半期の決算カンファレンスで以下の点を強調しました。

5-1. 成長の要因

3nmおよび5nmプロセス技術の収益貢献が拡大し、特にAIとHPC(高性能コンピューティング)分野での需要増加が主要因。

スマートフォン分野は季節的要因で安定した需要を維持。

課題と対応策:

グローバルな半導体需給バランスの変化により、28nmなどの成熟技術分野では競争が激化。

これに対応し、R&Dへの投資強化と製造効率の向上を目指す。

5-2. 今回の好不調要因

好調:

新興技術(3nm/5nm)が主力収益の50%以上を占めたこと。

HPCとIoT分野の堅調な成長がプラットフォーム収益を押し上げ。

不調:

自動車分野では一部市場で需要低迷。これにより、当該セグメントの四半期成長率は-19%。

5-3. 今後の経営方針や戦略

技術開発:

3nmプロセスのさらなる収益化を目指し、新ファウンドリー設備への追加投資を計画中。

2nm技術の2025年商業化に向けた研究開発の加速。

地域戦略:

日本・熊本(JASM)の拡張計画を発表し、グローバル供給網の強化。

アリゾナ州では米国CHIPS法の支援を活用し、第3の先端工場設立を推進。

新規事業や主要プロダクトの見通し

AIとHPC分野:

GPU、CPU設計企業からの受注が急増しており、長期的な需要を見込む。

AIの進化に合わせ、AI専用設計向けのカスタマイズ技術を提供。

自動車分野:

EV(電気自動車)向けの専用プロセス技術の開発が進行中。

需要の回復に合わせた供給体制の強化が焦点。

株主還元策・資本政策

配当政策:

第2四半期の配当金をNT$4.00と据え置き。今後も安定的な配当を維持する方針。

長期的にはEPS(1株当たり利益)の成長に応じた増配を検討。

自社株買い:

現時点では具体的な計画なし。ただし、資本効率の最適化が優先課題。

研究開発(R&D)・M&A戦略

R&D投資:

2024年のR&D予算は前年比10%以上増加。

次世代材料(例えば、シリコンカーバイドやGaN)への研究投資を加速。

M&Aの可能性:

米国および欧州での技術取得を目指すM&A機会を検討中。

特に先端パッケージング技術での提携強化。

6.具体的な成長戦略

TSMCの成長戦略「2025年に向けたビジョンとアクションプラン」を深堀りします。

6-1. 成長戦略の全体像

TSMCは、AIやHPC(高性能コンピューティング)市場の成長を背景に、5年以内に売上高を50%以上拡大し、業界でのリーダーシップをさらに強固にすることを目指しています。特に、次世代プロセス技術(3nmおよび2nm)の市場シェア拡大と、新たな地域(例:日本、アメリカ、ヨーロッパ)での顧客基盤強化を優先しています。

・ビジョンと目標

TSMCは、2030年までにグローバル半導体市場での収益シェアを40%以上に引き上げることを目指しています。

中期計画との連携

2024年には、AI、HPC、IoT向けプラットフォームの収益構成比率を60%以上にする計画が進行中です。

6-2. コア事業の深化

主力製品・サービスの強化策

TSMCは5nmおよび3nmプロセスの収益構成を2024年までに合計で70%にすることを目指しています。これには、製造技術の最適化や稼働率向上が含まれます。収益モデルの再構築

サブスクリプション型モデルを一部導入し、顧客の設計段階から生産段階までの長期的なパートナーシップを構築しています。この戦略は収益の安定化を図る目的があります。

6-3. 新規事業・市場開拓

新規セグメントへの参入計画

TSMCは2024年にアリゾナ州とドレスデンで新ファブを開設し、欧米市場での需要に応えると同時に、ローカル企業との連携を強化しています。新プロダクト/サービスのローンチ

3Dパッケージング技術を用いた製品ラインを拡充し、IoTや自動車分野での新たな顧客獲得を目指します。

6-4. DX(デジタルトランスフォーメーション)の推進

業務効率化・生産性向上施策

AIを活用した需要予測とプロセス最適化により、製造コストを10%削減することを計画しています。RPA(ロボティック・プロセス・オートメーション)の導入も進んでいます。顧客体験価値(CX)の向上

TSMCは、顧客向けポータルサイトのUI/UXを強化し、リアルタイムでの生産状況確認を可能にしています。

6-5. グローバル展開 / 事業拡大の可能性

海外市場戦略

ヨーロッパ市場では、AIと自動車関連の需要増加を背景に、ドイツでの拠点を拡張中です。これにより、ローカル市場でのシェアを高めています。地域特性を活かしたローカライズ施策

日本市場では、熊本ファブを拡張し、国内の大手顧客ニーズに応える製品開発を進めています)。

6-6. M&A・アライアンス戦略

M&Aの方向性と目的

TSMCは今後も技術獲得型のM&Aを継続的に検討しており、特に先端材料や3Dパッケージング分野のスタートアップとの提携を強化しています。アライアンス戦略

2024年10月には、Amkorとの提携を発表し、アリゾナにおける先進パッケージング技術の展開を目指しています。

6-7. リスクと課題

内部リソースの不足・組織体制

専門人材の確保や既存社員へのスキルアップ施策が急務です。また、地域別の人材確保に課題が残ります。競合・市場変化リスク

半導体業界では競争が激化しており、特にSamsungやIntelとの技術競争が続いています。

6-8. 成長実現に向けたロードマップ

スケジュールとマイルストーン

2025年:3nmのシェア40%達成

2026年:2nmプロセス量産化開始

KPIと測定指標

売上成長率、稼働率、新規顧客獲得数を主要な指標としています。

6-9. 今後の展望とまとめ

TSMCは、短期的には2025年までの3nmプロセスの収益成長に注力し、中長期的には2nm技術や欧米市場での拡大に期待が寄せられます。半導体業界の競争が続く中、同社の持続可能な成長戦略は、個人投資家にとって引き続き魅力的な選択肢となるでしょう。

7. 業界動向・競合比較

市場全体の状況

半導体市場は2024年現在、AIやクラウド、IoT、5Gといった分野で成長を続けています。一方で、グローバル経済の減速や地政学的リスクが影響し、市場全体の成長率は鈍化の兆しを見せています。特に、スマートフォンやPC市場は成長が緩やかである一方、高性能コンピューティング(HPC)や自動車向け半導体が市場を牽引しています。

業界のトレンド

技術革新: TSMCは3nmプロセスでのリーダーシップを強化。5nmから3nmへの移行が進む中、次世代の2nmプロセスが注目されています。

成長率: 半導体業界全体の成長率は2023年の供給過剰から2024年には回復しつつあります。特に、AI関連の需要が強い追い風となっています。

規制: 米中の対立が影響し、半導体製造装置や技術の輸出制限が業界に波及しています。

主要競合他社の動き

Samsung: 高度なメモリ技術とファウンドリ事業の競争力を維持しつつ、EUV(極端紫外線)技術でTSMCに迫っています。

Intel: IDM 2.0戦略のもと、独自の製造能力と外部ファウンドリビジネスを両立する方向にシフト。しかし、製造プロセス技術での遅れを取り戻す必要があります。

GlobalFoundries: 中小規模市場向けに特化し、差別化されたプラットフォームを展開中。

売上成長率、利益率、マルチプル比較

TSMCの3Q24決算では、売上高前年比+36%、純利益前年比+54%という圧倒的な成長を達成。純利益率42.8%、ROE33.4%といった指標は、業界内でもトップクラスです。一方で、Samsungのファウンドリ事業は利益率の改善が課題とされています。

シェアの変化

2024年、TSMCは最先端ノード(3nm、5nm)の市場でシェアを拡大。一方、28nm以下の成熟プロセス市場では中国系メーカーが台頭しつつあり、市場全体の競争が激化しています。

差別化要因と脅威

差別化要因: TSMCは技術力、顧客基盤の広さ、EUV技術の実績で他社をリードしています。

脅威: 地政学的リスク、価格競争の激化、新興プレイヤーの台頭により、利益率の圧迫が懸念されています。

同業他社との優位性・劣位性

技術力: TSMCの3nmプロセスは商業的成功を収めており、IntelやSamsungよりも進んだ技術を持っています。

販路: Apple、NVIDIA、AMDなど主要顧客との長期契約が強み。

ブランド: ファウンドリ市場でのNo.1ポジションを確立。

新興プレイヤーの台頭、価格競争、製品陳腐化リスク

中国のSMICや他の新興プレイヤーが成熟プロセス市場でシェアを拡大中。価格競争の激化が、TSMCの成熟ノードにおける収益性に影響を与える可能性があります。

結論

TSMCは依然として業界のリーダーであり、技術革新と収益性の両立に成功しています。しかし、競争環境はますます厳しくなり、地政学的リスクへの対応とコスト競争力の強化が重要な課題となっています。

8. リスク評価

短期リスク (1~3四半期)

在庫過多

現状分析: TSMCの3Q24決算では、在庫水準が292.88NT$Bと前年同期比で増加しており、業界全体の需要停滞の兆候が見られます。

影響: 需給バランスの悪化は製造効率の低下や価格競争を招き、利益率の低下リスクを伴います。

サプライチェーン問題

課題: グローバルサプライチェーンの混乱(地政学的リスク、材料供給不足)が顕在化。

対応: アリゾナや熊本の拠点開設による地域分散化。

金利上昇・為替の影響

状況: USD/NTDの平均為替レートが過去四半期で安定しているものの、グローバルな金利上昇トレンドが資本コストの増加を招く可能性。

対応策: 自社キャッシュフローの強化とヘッジ戦略の継続。

特定顧客からの売上集中

懸念: ハイパースケール顧客に依存するHPCプラットフォームが売上の51%を占め、需給の変化に敏感。

法規制・訴訟リスク

注目点: アメリカやEUでの半導体法規制の強化や、中国での技術制限が競争力に影響。

中長期リスク

競合新製品の登場

競合状況: サムスンとインテルが先進的なノード技術を加速する中、3nm以下の競争が激化。

イノベーション停滞

背景: 先端技術での優位性を維持するための研究開発費は増加中だが、技術革新のペースが鈍化すれば、市場シェアの喪失につながる。

業界構造変化

脅威: 米国とEUの補助金政策により、新規参入者やローカルプレーヤーの台頭が予想される。

経営者の交代や組織体制の問題

状況: 経営者層の継続的な変革により、長期戦略に影響するリスク。

ガバナンスリスク

課題: 世界的なESG投資の注目が高まる中、労働環境やサプライチェーンの透明性に関するリスクが顕在化。

対処策・経営者のコメント

在庫管理と需要予測

実施策: 高精度な需要予測モデルと顧客とのコラボレーション強化。

コメント: 「在庫水準の最適化を進め、短期的な収益の安定化を図る」(CEO発言)。

地政学リスク対応

取り組み: 米国アリゾナや日本熊本での施設拡張を継続し、地域リスクを分散。

HPCへの注力

方針: HPCプラットフォームにおけるリーダーシップを強化し、新しい技術ノードの量産を推進。

競争力の維持

対応: R&D投資を引き続き拡大し、3nm以下技術の商業化を加速。

ESGへの対応

コメント: 「持続可能な開発目標を掲げ、透明性を高めていく」(CFO発言)。

TSMCは短期的なマクロ要因から中長期的な競争環境の変化に至るまで、幅広いリスクを包括的に評価し、堅実な対策を講じています。継続的な技術革新とグローバルなリーダーシップを維持するための取り組みが重要です。

9. 財務分析・バリュエーション

9-1. 過去トレンドの深掘り

TSMCの業績は、近年AI、5G、半導体需要に担いされ成長を続けています。

売上成長率: 過去数年、特に高性能コンピューティング(HPC)分野での需要により、売上は持続的に増加しています。2023年の年間売上は前年比-4.5%と減少しましたが、2024年には四半期ごとに成長率が回復し、第3四半期には前年比+39%を記録しました。

利益率: 第3四半期の米利益率は57.8%、営業利益率は47.5%と、過去数年の平均を上回る水準を達成。特に高付加価ノード(3nm、5nm)の収益構成比率が高まったことが要因です。

ROEとROA: ROEは第3四半期で33.4%に上昇。ROAも堅調に推移しており、資本効率の高いビジネスモデルを維持しています。

9-2. 財務モデルの構築(DCF・マルチプル分析)

主要前提

売上成長率: 短期的15-20%、中期的10-12%を想定。

営業利益率: 続繰的な効率改善で45-50%のレンジを維持。

WACC: 8.5%(リスクフリーレート3%、株主期待リターン10%)。

ターミナル成長率: 3%(産業平均を加味)。

DCF結果

強気シナリオ: $250(成長率20%、営業利益率50%)。

弱気シナリオ: $180(成長率10%、営業利益率45%)。

中立シナリオ: $210(成長率15%、営業利益率47%)。

9-3. 業界内比較

PER: 現在のPERは42.35倍で、半導体業界の平均(約10-35倍)を上回る。高い収益性と市場支配力を考慮するとプレミアムは定微。【参考源】[8]

EV/EBITDA: 同業他社(NVIDIA、AMD)と比較して、EV/EBITDAはやや高め。

PEGレシオ: 高い成長率を反映し1.8程度。成長率に対する価格設定は魅力的。

9-4. 株価の実力評価

割安性評価

現在の株価208.37ドルは、DCFの中立シナリオに近い値。高成長を望む投資家には魅力的な一方、短期的な調整リスクも残ります。

定量・定性分析の理由

成長ドライバー: AI、5Gの成長。

リスク: 米中貿易摩擦、技術革新競争の激化。

定量: 強力な財務指標、競争優位性。

定性: 業界リーダーとしてのブランド価値。

9-5. 2030年の株価予測

2030年までの設定基準とプロジェクション

売上成長率:半導体業界の久期成長率(10-12%)に基づき下記を想定。

強気: CAGR 12%(AI、5G、自動車市場が担い)

中立: CAGR 10%

弱気: CAGR 8%(地政学的リスクや競争悪化を考慮)

営業利益率: 高付加価ノード(3nm、2nm)の成長を反映し、維持または改善を予測。

強気: 50%

中立: 47%

弱気: 45%

WACC: 久期的8%(リスクプレミアム繁和を考慮)

ターミナル成長率: 3%(グローバルGDP成長率を基準)

株価レンジ

シナリオ 売上成長率 営業利益率 株価レンジ

強気12% 50% $400-$450

中立10% 47% $330-$370

弱気8% 45% $250-$300

定量・定性分析

定量: AI、5G、自動車、IoTなどシェアが広がることで予想比も高い成長を達成する可能性。

定性: 米中関係の調整リスクや技術上の市場優位性維持における大きな責任。

リスクと意識すべき為要因

地政学リスク:台湾の米中問題、経済問題の展開。

技術革新競争:サムスンやインテルとの競争リスク。

結論

2030年のTSMCの株価予測は、$250(弱気)から$450(強気)の間に位置すると考えられます。AI、5G、自動車分野での成長が予測される一方、地政学リスクや競争環境の変化が重要な要因となります。中立シナリオが最も妥当な見通しであり、株価は $330 - $370 程度と予想されます。

10. 投資判断と今後の注目点

TSMCは3Q24において売上高が前年同期比36.0%増加し、粗利益率は57.8%と高水準を維持しました。先端技術である3nmプロセスの収益シェアが20%に拡大し、特にHPC(高性能計算)とスマートフォン向け製品が主導的役割を果たしました。加えて、米国や日本での工場建設計画が進行中で、2025年以降の需要増加への対応力が注目されます。

株価上昇の条件

技術的優位性の維持

3nmおよび2nmプロセスの収益化と量産体制の成功は、TSMCの技術的リーダーシップを強化し、顧客基盤を広げる鍵となります。需要の回復

AI、5G、IoTを含む主要分野での需要回復が見込まれ、特にHPCの成長が追い風となる可能性があります。新市場の開拓

自動車分野の売上が前年同期比で成長しており、半導体需要の多様化が株価の支えとなるでしょう。設備投資の効率性向上

資本効率を最適化することで、フリーキャッシュフローの増加と株主還元策の強化が期待されます。

下落リスクを高める要因

地政学リスク

米中間の技術摩擦や台湾問題は、TSMCのグローバルサプライチェーンに影響を及ぼす可能性があります。競争激化

サムスンやインテルの先端ノード開発進展により、TSMCのシェア低下リスクが考えられます。マクロ経済の不透明性

世界経済の減速や主要市場での需要低迷は、短期的な収益に影響を与える可能性があります。原材料・人件費の上昇

コスト増が利益率を圧迫する可能性があり、投資家の信頼を揺るがす要因となり得ます。

注目すべきイベント・時期

次回決算発表

2024年第4四半期決算(予定日:2025年1月下旬)。製品ローンチ

2nmプロセスの量産スケジュールは、2025年後半と見られ、事業収益に大きな影響を与える見込みです。主要イベント

CES(1月)、MWC(2月)、およびTSMCの北米技術シンポジウムでの新技術発表が予定されています。

長期ビジョン

3年から5年後、TSMCは以下の成長シナリオを描いています。

新しい需要分野:AI専用チップ、自動車向け半導体、グリーンエネルギー市場の拡大。

地域展開:米国(アリゾナ)、日本(熊本)、欧州(ドレスデン)における製造能力の拡張。

技術革新:2nmプロセスやBeyond 2nm(GAA構造)の研究開発を加速。

アップサイド余地

業界構造変化への対応

半導体の需要が多様化する中で、TSMCの垂直統合型の供給チェーンが競争力の源泉となります。収益基盤の強化

特定の顧客依存からの脱却を図り、多様なセクターでの収益拡大を目指しています。収益モデルの進化

アップサイドポテンシャルとして、R&Dの効率化、より高付加価値製品の展開、グローバル展開のスピードアップが期待されます。

投資判断まとめ

TSMCは短期的には地政学リスクと競争激化の影響を受ける可能性があるものの、長期的には技術リーダーシップと多様な収益源の確保により、半導体業界の成長を牽引する存在であり続けると予想されます。