相談室のツブヤキ第3回【ロールオーバー】

いつもセゾン投信を応援してくださり、ありがとうございます。

セゾン顧客本位の相談室の増田です。

あっという間に9月ですね。

朝晩はずいぶん涼しくなったと感じますが、皆さまがお住まいの地域はいかがでしょうか。

季節の変わり目は体調を崩しがちですので、休息を十分に取ってくださいね。

さて毎年10月1日から、翌年のNISAに関する手続きの受付が始まります。

セゾン投信でも10月から12月にかけては、NISAに関係するお問い合わせが非常に多くなります。

そこで今回は、よくあるご質問の一つ、「ロールオーバー」についてお伝えいたします。

本題に入る前にお断りしておくと、この記事の内容は【一般NISA】に関するものです。

(1年間の投資できる金額が120万円で、非課税期間が5年のものです)

と言うのも、一般NISAは2023年に終了します。

2024年から【新NISA】が始まる予定でしたが、簡素でわかりやすく、使い勝手のよい制度に生まれ変わるため、制度内容の見直しが行われることになりました。

(8/31に金融庁が要望を公表しました)

現時点で公表されている内容は「金融庁の要望」のため、要望がどこまで実現するかはわかりません。

先の制度改正を見越して手続きをされたい方もいらっしゃると思いますが、残念ながら9/14時点では制度に関して決定していることはありません。

どうぞご理解の程、お願いいたします。

それでは、本題に入ります。

◆ロールオーバーとは

ロールオーバーとは、非課税期間満了時に売却せず保有し続けているものを翌年の非課税枠に移すことを言います。

例えば、2018年に投資したものは2022年末に非課税期間満了を迎えます。

「ロールオーバーする」ということは、満了分を翌年(2023年)の非課税枠120万円に移すことです。

ちなみに、2018年1月に投資した分でも、2018年12月に投資した分でも、非課税期間満了となるのは一律2022年末です。

上記の例でいくと、

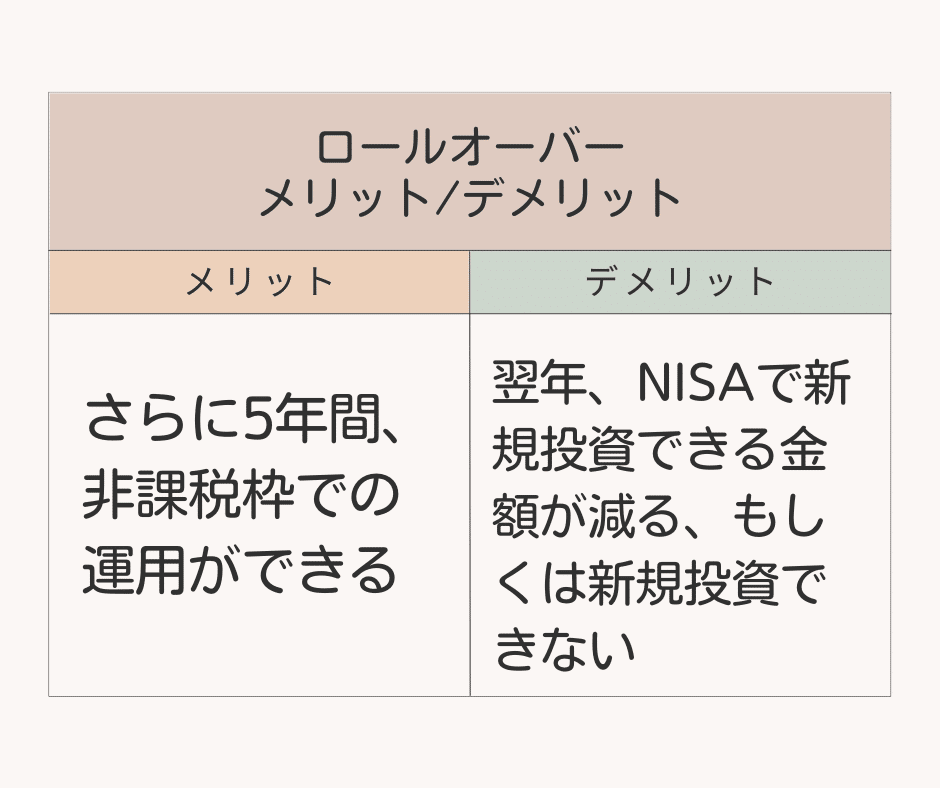

ロールオーバーをした場合には、2018年に投資した分は2023年からさらに5年後の2027年まで非課税で運用することができます。

しかし、2022年末に非課税期間が満了する分を2023年の非課税枠120万円に移すことになるので、2023年に新しく投資できる金額は120万円より少なくなります。

満了する金額が120万円以上の場合は、2023年の非課税枠を使い切ってしまうためNISAで新しく投資することはできません。

なお、満了金額(評価額)は、年末の時価=元本+損益となります。

ご自分が投資した金額が80万円で利益が50万円の場合には、130万円が満了金額となります。

ロールオーバーについて図で確認したい場合は、セゾン投信ホームページをご覧ください。

◆課税口座(特定/一般)へ移す

ロールオーバーをしなかった場合は、課税口座(特定/一般)へ自動で移ります。

課税口座を開いた記憶がない!という方でもご安心ください。

NISAと課税口座は必ずセットで開かれます。

同じ口座番号の中に「NISAの袋」と「課税口座の袋」があるとイメージするとわかりやすいと思いますよ。

課税口座は、売却時に税金がかかる口座です。

ですが、税金がかかるなんてもったいない!!と思うのは少し待ってください。

税金がかかるのは、利益分に対して課税されます。

とすると、「どの部分」が利益とみなされるのでしょうか。

ロールオーバーをせず、NISAから課税口座へ自動で移った後に売却した場合、「課税口座に移ってから増えた分」に対して税金がかかります。

つまり、NISAで運用して増えた分については、税金がかかりません。

◆ロールオーバーする?しない?

結局ロールオーバーした方がいいの?しない方がいいの?

考え方の一例をご紹介します。

次の2つのどちらを優先するかです。

じゃあ、新しい分と今までの分、どちらを非課税で運用したらいいの?となりますよね。

例えば、

翌年も年間120万円の投資をする予定

2018年に投資した金額は120万円

2022年9月時点で元本+利益は150万円 とします。

この場合なら、ロールオーバーはしないで、非課税期間が満了するものは課税口座へ移し、新しく投資する分をNISAにします。

なぜなら、税金がかかるのは課税口座に移ってから増えた分に対してなので、非課税期間の間に増えた分は実質税金の計算対象にならないからです。

ですが、NISAは非課税期間が5年と比較的短いため、マーケットによっては上記の考えに当てはまらないこともあります。

また、仮に9月時点で利益が出ていても、実際の手続きは年末の時価=元本+損益となりますので、あわせて注意が必要です。

一方、今回はお伝えしていませんが、つみたてNISAであれば、1年の投資金額は40万円と少ないですが、非課税期間が20年と長く、またロールオーバーの仕組みがないため、マーケットに左右されたり、毎年10月頃に手続きについて悩む必要がありません。

つみたてNISAの制度概要についてはコチラをご覧ください。

翌年も投資を続ける予定で、非課税期間の満了が120万円未満の場合や、1年間に投資している金額が40万円以上120万円未満で、つみたてNISAと一般NISAのどちらを使ったらいいか迷っている方は、ぜひ「顧客本位の相談室」にご相談ください。

NISAについては、書類での手続きが必要になりますので、9月、10月中のご相談をオススメしております。

◆資産運用の目的の再確認を

NISAを上手に使って非課税でできるだけ長く、多くの金額を運用したいと考ええる人はとても多いです。

ですが、それが「どうやったら税金を払わずに運用できるか」に目的がすり替わっている人がごくたまにいらっしゃるように感じます。

NISAで運用を始めた理由は「税金を払わないこと」が目的なのか「将来のための資産形成」が目的なのか、思い起こしてみてはいかがでしょうか。

誰かに話すことで、考えが整理されることもあります。

どうぞお気軽にご相談くださいませ。

最後までお読みくださりありがとうございました。

来月は、成年年齢の引き下げとジュニアNISAの制度終了後についてお伝えする予定です。

来月も読んでいただけると嬉しいです。

セゾン顧客本位の相談室

増田 裕美

相談室についてはコチラをご覧ください。

【ご留意事項】

当資料は情報提供を目的としてセゾン投信株式会社によって作成された資料であり、金融商品取引法に基づく開示書類ではありません。投資信託は値動きのある有価証券等に投資しますので基準価額は変動します。その結果、購入時の価額を下回ることもあります。また、投資信託は銘柄ごとに設定された信託報酬等の費用がかかります。各投資信託のリスク、費用については投資信託説明書(交付目論見書)に詳しく記載されております。お申込にあたっては販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

投資信託に関するリスクについて

https://www.saison-am.co.jp/attention/#risk

投資信託に関する費用について

https://www.saison-am.co.jp/attention/#cost

NISAについて

https://www.saison-am.co.jp/attention/#nisa

当資料で使用しているデータ等について

https://www.saison-am.co.jp/attention/#contents

当資料で使用しているロゴについて

https://www.saison-am.co.jp/attention/#logo

セゾン顧客本位の相談室について

・当サービスは、具体的な商品の提案はいたしません。

・今後のサービス改善のため、録音をさせていただきます。予めご了承ください。

・税務など専門の知識を要するご相談は、お客さまご自身で外部の専門機関にお問い合わせをお願いする場合があります。予めご了承ください。

・当サービスは特定のファンド取得の勧誘を目的としたものではなく、あくまで情報提供を目的としたものです。

商号:セゾン投信株式会社(設定・運用・販売を行います)

金融商品取引業者:関東財務局長(金商)第349号

加入協会:一般社団法人 投資信託協会