04. 日経先物 ▶︎ ロングしか勝たん。ver2.0バックテスト結果

■ ロングしか勝たん。ver2.0が開発された経緯

下記note>3.sell判定(クローズ)の不具合について @2023.7.7

をご確認ください。

■ ロングしか勝たん。ver2.0の性能

● 開発時に考慮した前提

初期資金は100万円想定

ミニ1枚

バックテストに使用したシンボルはJP225USD。先物チャートは限月が切り替わる時にチャートが歪み、バックテストに影響がでるから❌。円建てのJP225YJPYは2020年からのデータしかなく長期的なバックテストに不向きだから❌。よってUSD建ての日経CFDを使用した。

よって、バックテストで使用されている単位はUSDであるが、分かりにくいため円と仮定した。特に問題はなし。

トレード1回あたりの手数料はSBI証券を参考にして、往復で76円とした。

バックテスト期間は2013年1月1日から2023年7月8日

設定は以下。発注サイズを100とすることで、ミニ1枚分を再現。

● 概要(以下から結果)

【過去10年】2013年1月1日から2023年7月8日

2013年1月1日から2013年12月31日

2014年1月1日から2014年12月31日

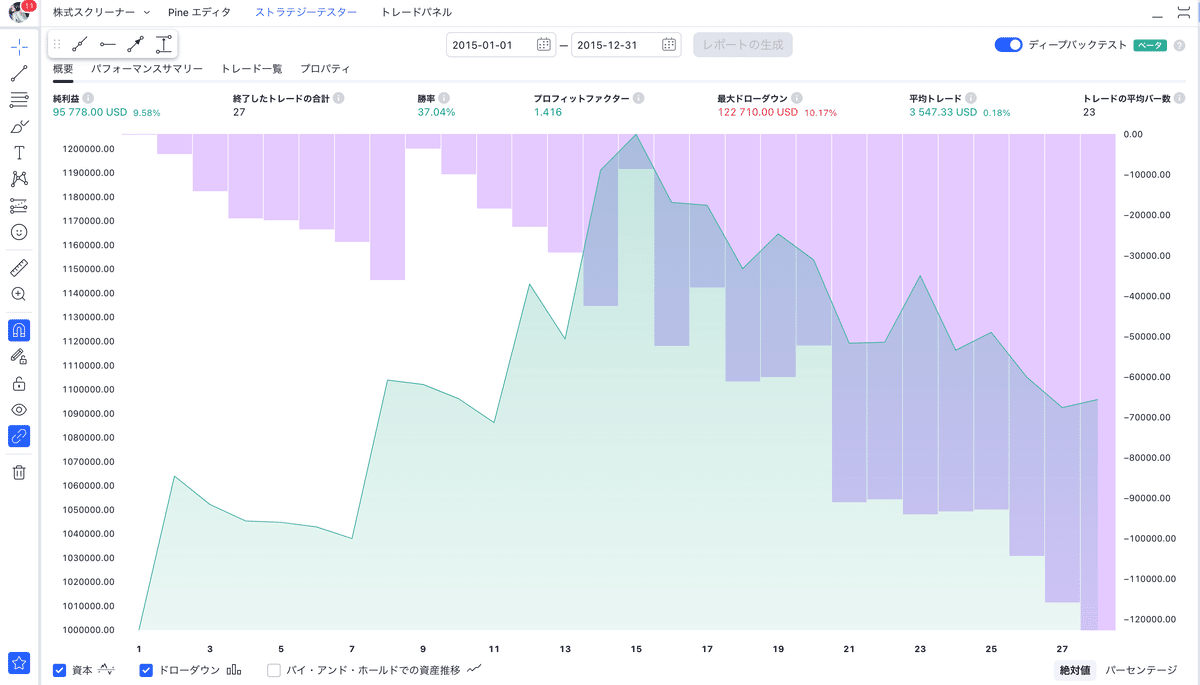

2015年1月1日から2015年12月31日

2016年1月1日から2016年12月31日

2017年1月1日から2017年12月31日

2018年1月1日から2018年12月31日

2019年1月1日から2019年12月31日

2020年1月1日から2020年12月31日

2021年1月1日から2021年12月31日

2022年1月1日から2022年12月31日

2023年1月1日から2023年7月8日

● パフォーマンスサマリ

● 純利益

● 総利益と総損失

● 1トレードあたりの平均勝ち額 / 負け額

● 勝率とリスクリワード

● ver1.0 → ver2.0にバージョンアップしたことによる影響

今回、ロングしか勝たん。ver1.0のclose判定不具合があり、ver2.0に改修したため再度バックテストを行い、その結果をまとめました。

改修内容としては、close判定ロジックのスクリプト追記+αの修正となりました。

ロング判定に関わるロジックについては修正しておりません。

このバージョンアップに関する私の率直な感想としては、性能は上がっていると考えています。(自分が納得できるバージョンアップにしたかったため+αの修正を加えました)

以下はそう考える理由です。

取引回数が13.1%減少したのにも関わらず純利益は-0.9%とほぼ影響なし

最大ドローダウンが-20.9%になった

勝率は2%減少したが、リスクリワードが15.3%と大幅に増加した

●ロングしか勝たん。ver2.0のトレード通知はこちらから

ロングしか勝たん。のトレード判定をTwitterの通知で発信しております。

ここまで読んでいただきありがとうございました!!!