2024年のシストレ投資成績総括

タイトルは投資結果の振り返りでしたが、振り返ったらPFOFの話になってしまいました🙇♂️

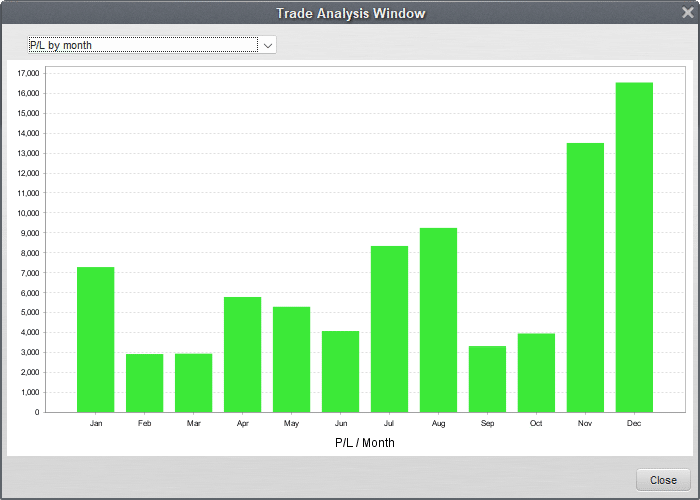

2024年の年間成績:$83,140.79

年間成績は期待以上の出来ではありましたが、2024年はあらゆる資産が爆上げしたエブリシングバブルの年でした。特に億万長者があちこちで誕生した仮想通貨界隈と比べるとさみしい限りで見劣りは否めません。

まあ他人と自分では状況も違いますし、もう負けられないところにまで追い詰められた自分のリスクアペタイトとしては満足のいく結果になったと思います。

とはいえ、お小遣い稼ぎ目的ならこれで十分なんでしょうが、物価が高いアメリカで家計と教育費と医療費を支える収入ソースとして期待するには厳しいです。

いつ首を斬られるかわからないアメリカで働く身としてはいざというときの失業保険的役割も、そしてあわよくば経済的自由の基盤となってくれればと思うとまだまだ先は長く、コップの水を溢れさせるにはスケールアップやシストレチャネルの複線化を追求したいところです。

月別で見ると、年末にかけて増加したのは良い傾向ですが、9月、10月の低さを見ると単に地合いが良かっただけかもしれません。特に10月は当時の振り返りで触れたようにパラメータの改悪を行ってしまいました。

シストレロジックあるあるのカーブフィッティングの罠にはまってしまいました。具体的には1取引単位あたりの収益効率を高めようとポジション取得条件を厳しくしたのですが、その分、取引機会が減って「非効率」だったときよりも合計収益が少なくなってしまいました。

手数料とPFOF

その「非効率」というものの典型が手数料です。薄利多売買のアービトラージなので手数料やスプレッドが収益に与える影響は大きく、10ドル鞘を取ったうちの7ドルは手数料で手元に残った利益は3ドルという取引も多かったです。

まあそこからさらに税金が取られるんですけどね。

( ゚∀゚) アハハハハノヽノヽノ \ / \ / \

終わってみれば年間の手数料支払いは9626.35ドル。今のレートで157円換算すると151万1336円も支払ったことになります。

ロビンフッドなど手数料ゼロを掲げる証券会社もありますが、そういったブローカーはPFOF※に手を染めているのでフリーランチなどないことがわかります。

※PFOFとはPayment For Order Flow(ペイメント・フォー・オーダー・フロー)の略で、証券会社が顧客(個人投資家)の売買注文を特定のマーケットメーカーに回し、その対価として金銭報酬を受け取る仕組みのことです

裁定取引にとって約定力を犠牲にすることは死刑宣告に等しく、手数料ゼロでも1ドルしか儲からないなら、7ドル手数料取られても3ドル儲かる方を選びます。

ちなみにIB証券の名誉のために補足しておくと、手数料のすべてをIB証券が持って行ってるわけではなく、レッグごとに36~45セントのCBOE手数料、14~21セントの執行サーチャージ、数セントのReg feeも含まれています。それに取引所によってはメイカー・テイカー手数料が採用されているので流動性の供給状況によって手数料も一定ではなかったりします。

まあIB証券にはそれだけ稼がせてもらってますし、創業者兼会長のトーマス・ピーターフィー氏は文字通りシステムトレーディングの始祖のような人なので、手数料支払いでちゃんとIB証券には儲けてもらってその分良い約定を提供してもらえるならむしろ感謝したいところです。

ちなみに米国市場において、全取引量の35%は証券取引所以外で行われていて、内訳では23%がマーケットメーカーで処理されています(残りの12%は証券会社内のダークプール取引)。この23%のうち、半分近くをCitadel SecuritiesとVirtu Financeが占めていて、マーケットメーカー業界の寡占ぶりがうかがえます。

PFOFから利益を得ている Robinhood と E*TRADE(を買収したモルガンスタンレー) は、PFOF収入のおかげで個人投資家の高い手数料を肩代わりできていますが、それ以上にPFOFで利益が上がっていることを考えるとユーザー注文からかなりの鞘を抜かれてしまっていることがわかります。

IBは83%が証券所取引で、残りの17%にはDark PoolのIBKRATSが含まれている。

この点、大部分を公開取引所で取引してくれているのがInteractive Brokers で、Fidelity がそれに続きます 。マーケットメーカーと個人投資家との利益相反はGame Stop事件に発展した通りで、これを不公平であるとしてアメリカ以外の大多数の国と地域では PFOF を厳しく禁止しているのもそれを裏付けています。

ちなみにPFOFを「発明」したのは、後に史上最大の巨額金融詐欺事件を起こしたバーナード・マドフです。禁固150年の刑に服し、刑務所内で亡くなったマドフですが、以前は電子トレーディングを積極的に推進しNasdaqの会長も務め、今日の電子取引所の生みの親の一人といえるかもしれません。

現在、PFOFが完全に合法なのは米国のみで、カナダとオーストラリアの一部の市場では部分的に認められています。イギリス、EUなどは禁止ですし、香港でも(マーケットメーカーシステム自体はありますが)証券先物委員会 (SFC) は PFOF を厳しく禁止することを明示的に述べています。

たとえばカナダの金融規制では、カナダに上場されている証券はPFOF禁止ですが、カナダの証券会社が(NYSEやNasdaqのような)カナダ以外の上場証券に関してPFOFを受け取ることは許可されています。結果、大半のカナダの証券会社(National Bank Direct BrokerageとInteractive Brokersは除く)はPFOFを利用しています。

あり得ないなんてことはあり得ない

と、ここまで書くとまるでPFOFやマーケットメーカーが悪者のようですが、マーケットメーカーと高頻度取引業者はほぼ同義であり、取引執行の高速化やマーケットメイクによって(たとえ不利なクオートでも)取引相手に立ってくれるというメリットも指摘されています。

そして(個人的にはここが一番大事な点ですが)、私自身、PFOFを利用しているはずのCharles Schwabで実際に十分な鞘を取れたことがあります。ぶっちゃけた話、投資家にとっては儲けさせてくれる証券会社が良い証券会社なわけです。

PFOFで個人投資家の注文が大量処理されるにしても、自分に劣後する投資家がいれば捕食者側に回ることができるということなのだと思います。そこにも可能性があることを忘れずに、持てるカードは増やしておきたいと思います。