2025年1月のシストレ投資成績&私的DeepSeekショックと中長期考察🤖

システムトレードの結果です。使われている基本的な戦略・戦術についてはこちらをご参照ください。

1月はシストレ以外の裁量トレードは行いませんでした。

なお、以下の条件を満たすものはシステムトレード結果に含めています。

複数のモニターを使って人力で値動き等を監視しなくていい

24時間、仕事中でも寝ていても取引(注文、約定、決済)ができる

取引作業=パラメータ準備をしてプログラムを流すだけ

取引作業時間はマーケットチェックも含めて1日平均30分以内(普段は基本10分以内に収めたい)

特に最後の点は「時給」という観点からも重視しています。例えば1日の収益が+60ドルだったとして、ザラ場中ずっと張り付いていれば6時間半で時給換算すると時給10ドル以下。Chipotleでバイトしていた方がよっぽど稼げますが、シストレで朝出掛ける前に10分使ってシステムを走らせるだけなら60ドル/10分換算で、時給360ドルになります。

シストレ結果:2025年1月損益 +$2,220.32

1月はトランプ就任にFOMC、さらにDeepSeekショックもあり、マーケットは良い感じで乱高下してくれた……のですが、大きい当たりもなく、バットにかろうじて当たったポテンヒットがたまに出た感じでした。

去年と比べても過去最低レベルの収益で、先月と比べると8分の1に。

給料がいきなり8分の1になったりはしないことを考えると、自分の代わりに働いてもらう安定的なキャッシュフローとしては失格で、大きく課題を残す結果となりました。

唯一良かった点は、成果ゼロが連続した日は少なく、なんだかんだで頻繁に小さい収益を積み上げれたこと(といっても+3ドルの日もありましたが)。昨年の統計を取ったところ最長で6営業日連続空振りだったこともあるので、とりあえずシステムが生きていることは確認できました。

自動トレードを走らせていて一番怖いのは市場の変化等々でアルゴリズムが通用しなくなることなので、少ない収益でも動いてるのが確認できるのは精神的にも大事です。

次の一手

ただ、11月、12月と良い調子が続いていただけに1月の不調には思うところがありました。

以前の記事でも少し触れましたが、ほぼ休眠口座状態だったチャールズ・シュワブの口座でもシステムトレードを走らせてみることに。

アルゴリズム自体は同様のものですが、アービトラージでは証券会社の約定力次第でアルファが取れるかどうかの可能性が一変します。ほぼ取引所直結のIB証券と違い、PFOFやダークプールも使ってるチャールズ・シュワブなら違う結果になるかもしれないということで手を出すことに。

REST APIを使うのは初めてで、OAuth2.0の認証にも戸惑いましたが、無事APIを叩けるようにコーディングを完了。テスト用はPythonで作りましたが既存のIB用のアルゴと同じプラットフォームで叩けるようにJava化して運用しています。

私が現役SEだったのはもう20年近く前で、2日前に何食ったかも覚えてないような今日この頃ですが、このあたりのコーディングやプログラム言語の書き換えはAIのおかげで本当に楽になってAI様様です。

DeepSeekとクオンツの考察

そのAI、1月はDeepSeekショックでマーケットが揺れましたが、個人的にもDeepSeekというか創業者の梁文鋒に驚かされたことが2点ありました。

ヘッジファンドからAI開発者というキャリアチェンジ

そのひとつは、クオンツヘッジファンドからAI開発者への転身だったということ。ヘッジファンドマネージャーから世界を震撼させるようなAI開発者になるキャリアはもちろん史上初です。

レイ・ダリオしかり、スティーブ・コーエンしかり、トレーディングで成功した投資家はそのまま自分のヘッジファンドを大きくしたりと投資の世界にとどまるケースが多い中で、このキャリアチェンジは珍しいです。

前回取り上げたようにクオンツヘッジファンドには元数学者や博士号取得者が多い(ルネサンス・テクノロジーズでは半数以上が数学・物理学・コンピュータサイエンスの博士号取得者)のですが、一度投資の世界に入ったあとでまた研究の世界に戻るのも驚きです。

クオンツトレードとAIの親和性

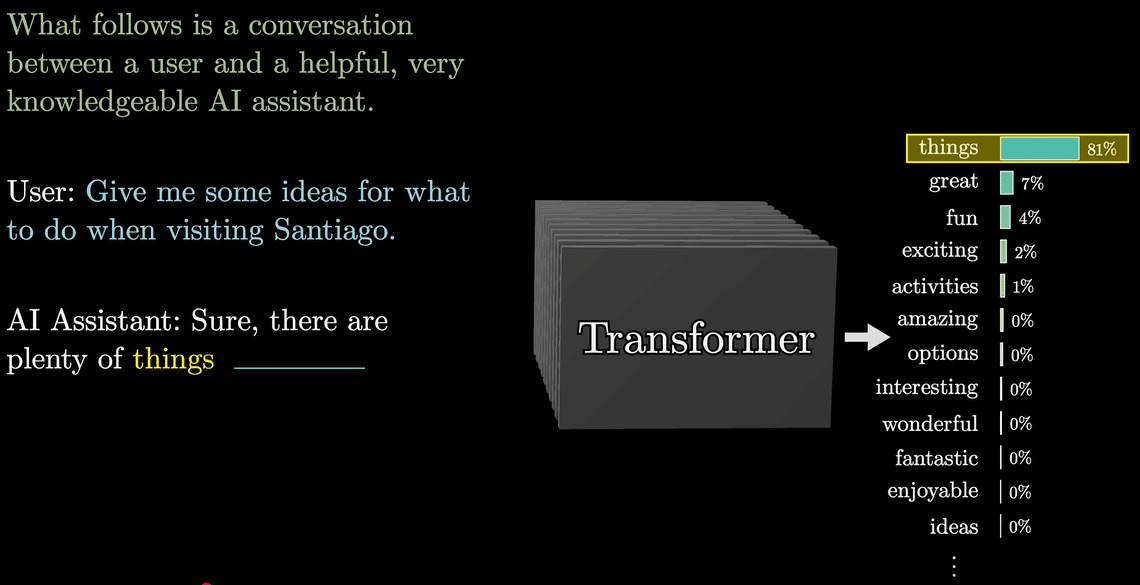

一方で、クオンツとAI開発は共通点があるというか数学では同じ統計学の分野で、ChatGPTなどのLLMでTransformerが次に来る単語の確率を予測する動きはマルコフ過程でマーケットの動きを定量的に予測するのと同じ領域です。

そう考えると、機械学習を使った定量化システムトレードからスタートした梁文鋒のキャリアには納得のいくものがあります。

その後、梁文鋒は幻方量化インベストメントマネージメント(宁波幻方量化投资管理合伙企业)と九章アセットマネージメント(浙江九章资产管理有限公司)の2つのヘッジファンドを運営しますが、2019年に上海で行った基調講演では、テクニカルにしろ、ファンダメンタルズにしろ、人間による裁量トレードでは勝てなくなる未来を示して議論を巻き起こしました。

かなり大胆不敵というか、そんな反ポジショントークみたいなことを言ってはいけないと思いますが…

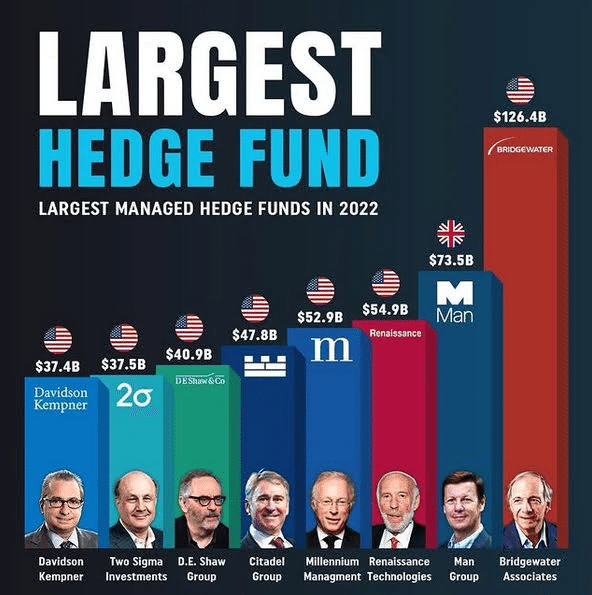

実際、ヘッジファンド投資の世界では劇的な変化が起こっていて、2004年時点では世界のヘッジファンド規模トップ10のうち、クオンツファンドはわずか1席だけで他はすべて裁量型ヘッジファンドだったのが、2018年時点ではクオンツファンドが上位を独占するようになりました。

上位からブリッジウォーター、AQR、マン・グループ、ルネッサンス・テクノロジーズ、ツー・シグマとクオンツファンドが占める

また、クオンツヘッジファンドと聞くとケン・グリフィン率いるCitadelのような高頻度取引をイメージするかもしれませんが、梁文鋒は「高頻度戦略の容量は非常に小さい」と述べ、「マクロヘッジからファンダメンタルズ、株式の出来高と価格、商品、債券に至るまで、あらゆる戦略を実行し、」「もともと人間によって開発されたすべての戦略が、現在では定量的に実行される」と述べています。

2019年時点ですでに人間のテクニカルアナリストが利益を上げることは困難になっており、かつてのテクニカル派や、将来はファンダ派が稼ぐ収益すら自動取引がかっさらっていくとのこと。

AI開発はともかく、クオンツベースの自動取引は今後のステップとしては検討したいところで、クオンツといえばジム・シモンズです。

ちなみにクオンツといっても業務内容には違いがあり、アルゴトレードクオンツのようなトレーダーもいれば、大企業に属してディーラーのサポートをしたり、バイサイドクオンツのように資料作成や顧客対応をするものまでありますが、どちらにしろ数理ファイナンスやデータサイエンス、コーディングの高度な知識が必要になります。

メダリオンファンドの投資戦略

梁文鋒が中国語版の序文を書いた「The Man Who Solved the Market(邦題:最も賢い億万長者)」で取り上げられているのがクオンツ王、ジム・シモンズです。

シモンズのルネサンス・テクノロジーズ(Renaissance Technologies)が運用するメダリオンファンド(Medallion Fund)は、5%の運用手数料に44%の成功報酬(通常は2%と20%)という法外な手数料後でも年平均リターン39%という伝説的な運用実績を誇り、ウォーレン・バフェットとチャーリー・マンガーをして「とても賢くて金持ちだ」と言わしめたほどでした。

ハーバード大学とマサチューセッツ工科大学で数学教授を歴任したジム・シモンズは、齢40にしてトレードの世界に乗り出してヘッジファンドを設立、数学と統計学を駆使して30年間に渡って平均39%という運用実績をたたき出します。

オープンソースと違い、トレード手法の詳細は秘密なのが当たり前の世界ですが、上記書籍では成功の要因の一つとして、平均回帰戦略(Mean Reversion)やマルコフ過程(Markov Process)を活用したクオンツ投資戦略が挙げられています。

一方で梁文鋒は、上記講演の中で、クオンツのアルファトレードで使われているマルチファクターモデルは通用しなくなると述べています。

「2017年以前は、マルチファクターモデルは万能でした。同じ業界で誰がより効果的なファクターを見つけられるかを競い合っていました。現時点では、効果的な要因を見つけ出すのはすでに非常に困難です。2017年以降、業界は変化し、従来のマルチファクターフレームワークは徐々に人工知能に置き換えられました。」

たしかに最近になってすごいペースで機械学習の世界で革新が起こっているのに、ファクター投資のデファクトスタンダードとして使われているバーラモデルができたのは50年前。AIと同じように定量投資の世界にも進化の波が押し寄せているのだと思います(単に公開されてないだけでもう人工知能がメインになってるのかもしれませんが)。

ただ、ツールやアプローチは変わっても、仮説を立ててデータでの検証を地道に積み上げていくという基礎的な部分は変わらないと思います。

それにシステムトレードをやってる方であれば片足を突っ込んでいるようなもので、BSモデルを紐解いてグリークスを逆引きするメソッドを書いたり、分足データを大量にRDBMSにダウンロードして特徴量を分析したり、構築したモデルを元に自動取引プログラムを書いてバックテストを繰り返したりといったのは(レベルは違えど)ジム・シモンズと同じベクトル上にあると思いたいものです。

昔は既存のテクニカル指標すら自分でコーディングして用意してましたが、今ではPythonにはTA-Libやyfinanceといったライブラリができたりとむしろ今から始めた方が効率的にできるのかもしれません

ちなみに私の場合はかなり回り道をしていて、文系SEだったので大学の範囲外だったものの、オラクルマスタープラチナまで取ったあとにSQLのテーブル操作(PythonでいうNumPyやPanadasやPolars)が線形代数のことだったんだと気づいたり、リスキリングの重要性を今更になって痛感させられています。

一方で、これまでにないほどオンラインの学習環境が充実しているのも事実。当時の、教科書といった紙ベースで受ける授業と違い、2Dや3Dで視覚化された説明や動画がネット上にあふれてますし、Desmosのようにインタラクティブに感覚をつかめるグラフ化サービスがあったり、しかも去年には複素数モードが追加されたりと日々進化しています。

テレホーダイでゲームやネットサーフィンに時間を費やしていた当時の自分を小突きたいものですが、残りの人生で今日が一番若いということを忘れずにSeeking αしていきたいと思います。

🤞