ハワード・マークスが語るAIバブルの勘違い

日本では投資本で有名なハワード・マークス氏(78)、現在のAI株高ラリーについてCNBCのインタビューに本人が答えていたものをまとめてみました。

投資界隈にはまだ存命の重鎮が多く、直接最新の状況に対する意見を聞くことで新たな知見を得る機会になります。ウォーレン・バフェット(94)、ジョージ・ソロス(94)、レイ・ダリオ(75)、ビル・グロス(80)、ピーター・リンチ(80)、ジム・ロジャーズ(81)、ラリー・ウィリアムズ(82) etc…。10年後にはもう話を聞けない人もいると思うので今だけの特権かもしれません。

ちなみにマークス氏といえば2011年に発行された『投資で一番大切な20の教え―賢い投資家になるための隠れた常識 (The Most Important Thing: Uncommon Sense for the Thoughtful Investor)』の著書が有名ですが、最近のAIについての解説は、本とは違った最新のアップデートを提供してくれてます。

🎤インタビュー内容

リスクは避けられないが、コントロールできる

投資のリスクを取るのは決して簡単ではありません。その代表例がマグニフィセント・セブンです。主要テクノロジー企業への投資について、収益成長が急激に進むという期待から過大に評価される一方で、その期待に応えなければ損失を被るリスクもあります。

しかし、重要なのはリスクを一方向だけでなく、両面から考えることです。期待外れの結果だけでなく、期待通りの結果を得られたときに自分がその波に乗れないという機会損失のリスクもあるのです。

この二面性を理解することが、投資における「リスク管理」の基本となります。下落リスクに対してどうするかということだけではありません。下落ない場合のリスクに対してどうするかということも重要です。

私はマグニフィセント・セブンについて何も知りません。もちろん、オークツリーは主流の株式市場で活動していませんが、ご存知のように、私たちのビジネス全般には、トウェイン※が言うように確実性の余地はなく、それはマグニフィセント・セブンにも当てはまると思います。

※トム・ソーヤーの冒険を書いたMark Twainの言葉:「私たちをトラブルに巻き込むのは、知らないことではなく、確信しているのに実は間違っていることだ」を指してます

バブルは信念から生まれる ~ ドットコムバブルの教訓

バブルはどれも、誰もが自分たちが月まで届く恩恵を受けると信じているという広範な信念から生じていると言わざるを得ません。しかし、それは行き過ぎです。

人々は今や AI が世界を変えると確信していて、私もそうなると思いますが、それにどう投資したらよいかはわかりません。AI の未来が株価に適切に織り込まれているのか、それとも過剰に評価されているのかはわかりません。

しかし、ちょうど 25 年前の 1999 年半ばまでさかのぼってみると、当時誰もがインターネットが世界を変えると確信していましたし、実際にそうなりました。今日、インターネットや電子商取引などがない生活を想像できますか。

ところが、1990年代後半のドットコムバブルでその考えの恩恵を受けたインターネット関連株の多くが大幅に価値を失いました。

私がこれを説明しているのは、これは簡単に判断できるものではないということと、簡単だと思っている人は誤解しているということだけです。つまり、AI が非常に重要になるだろうと言うのは簡単なことですが、それがポートフォリオにどのように反映されるかを知るのは難しいのです。

🤔インタビューの考察

リスクの二面性

it's really important to look at risks two-sidedly

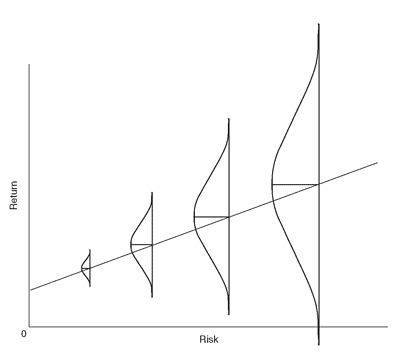

まずリスクの二面性については著書の中でも以下のグラフで紹介されています。マークス氏は、より大きなリスクはより広い範囲の可能性のある結果を生み出すという伝統的なリスクリターン関係に対する修正を提案しています。

実際に過去のデータを使い、リスクの尺度としてボラティリティを使用してアセットクラス別にバックテストした結果をみると、確かにこの概念と同じ傾向が確認できます。

T-Bills(財務省短期証券)は1年以下の満期で発行される短期米国債、

T-Bondsは20年または30年の満期で発行される長期米国債です。他に2~10年のT-Notes(中期米国債)があります。が、セカンダリーマーケットでは残存期間が同じであれば基本的に同一の最終利回りでトレードされています。

増収増益でも下落する株

You think their earnings growth will be so rapid. You overweight them and then it isn't, so your large holdings suffer because they didn't live up to expectations.

実際、エヌビディア(NVIDIA)は8月の第二四半期決算発表で、売上高、EPSともに市場予想平均を上回る好決算だったにもかかわらず、高すぎる期待に届かず失望売りにつながったことは記憶に新しいです。

技術は成功してもバブルは弾ける

特に印象に残ったのはドットコムバブルに関する教訓です。たしかにインターネットへの期待から株は上がり、実際にインターネットが世界を変えたにも関わらず、バブルは弾けました。

今はAIが世界を変えるか否かという形で意見が分かれていますが、勘違いしていたのかもしれません。たとえAIが世界を変えてもAIバブルは弾ける可能性があるということが指摘されています。

I think that AI will be very important that's the easy part, but knowing how it should be reflected in portfolios that's the hard.

ちなみに2020年のコロナショックはウイルスによる直接的な実体経済への影響による下落のため、バブル経済の崩壊という点では、ドットコムバブル、リーマンショックの不動産バブル以降まだ起きてないという見方があります。

その点では、現在のAIブームはむしろドットコムバブルの形に近いのかもしれません。

AIバブルがどうなるかはまだ不明ですが、マークス氏の指摘は、投資家に対して冷静な判断とリスク管理の重要性を再確認させるものでした。

現時点での上昇リスクと下落リスク、両方のリスクを考慮して投資スタンスを決めたいところです。