世帯年収450万円で組む住宅ローンを検証!返済シミュレーション・購入できそうな物件を紹介

1.はじめに

厚労省が発表した「2020年家計調査」によると、日本人の平均年収の中央値(全年齢)は437万円でした。今回のテーマは、ある意味「平均的な日本人が住宅ローンを借りたらどうなるの?」と言い換えることができるかもしれません。

住宅ローンの借入額・月々の返済額の目安はいくらか。どんな住宅を購入することができるのか。ぜひ参考にしてみてください。

2.年収450万円で組める住宅ローンはいくら?

住宅ローンを組む場合、大きな目安となるのが「年収倍率」と「返済負担率」という数字です。2つの数字を元に、年収450万円でどれくらいの住宅ローンを組めるのか見てみましょう。

(1)年収倍率で見る借入額の目安は「2,250万円〜2,700万円」

年収倍率とは、年収と物件購入額の比率を表した数字です。物件購入額というのは、今回のケースでいうと住宅ローンの借入総額だと考えてください。住宅ローンを組む場合、年収倍率は「5〜6倍」が1つの目安と考えられています。これに当てはめて計算すると、年収450万円の方であれば約2250万円~2700万円が借入可能額となるでしょう。

ちなみに、住宅ローンは一般的に年収の7〜10倍まで借りられるとも言われています。この場合だと、年収450万円の方は3,150万円〜4,500万円まで借り入れ可能ということになりますね。どのくらいの頭金を用意するかによって、さらに借入額を増やすことも可能です。

ただ、借入額が増えれば返済の負担も増します。それを踏まえて考えていきたいのが、次に紹介する「返済負担率」です。

(2)返済負担率から見た借入額の目安は「約2,761万円」

返済負担率とは、毎月の収入に対する住宅ローン返済額の割合を指します。安全な返済負担率は25%と言われており、これを超えると生活が苦しくなる可能性が高まります。

具体的に年収450万円の場合を見てみましょう。年収450万円の場合、保険料や所得税・住民税が差し引かれた手取り額は約344万円となります(世帯人数などでこの金額は上下します)。これを12ヶ月で割ると、毎月の手取りは約28.7万円です。

手取り額の25%を返済負担率の上限とすると、この方の場合、毎月の返済額の上限は約7.2万円に設定されます。この条件で借入可能な住宅ローンの総額は、約2,761万円となります(借入金利:0.5% 返済期間:35年 返済負担率:25%)。

実際の借入額は、ライフスタイルや他の固定費なども考慮する必要があるでしょう。

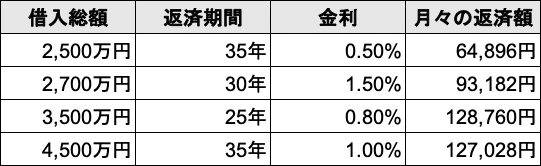

3.4つの事例で検証!月々の返済プラン例

借入可能な住宅ローンの目安が見えてきたところで、先ほどの例も踏まえた上での「住宅ローンの返済プラン」を考えて見ましょう。今回は「借入総額」「借入期間」「金利」の3つの条件別で、月々の返済プランを4つ作成しました。なお、返済期間中に金利は変動しない(全期間金利固定)で計算しています。

現在借りている賃貸物件の家賃と比較して、自分ならどのプランだと無理なく返済できるかを考えてみましょう。

4.狙い目は「郊外+中古」物件?年収450万円で購入できる住宅を検証!

年収450万円の住宅ローンの借入可能額は、年収倍率を目安にすると2,200万円〜4,000万円ということになります。かなり幅があるので、ここでは「2,000万円台後半」だと考えておきましょう。これを基準に、どんな物件なら購入できるのかを考えていきましょう。

(1)すべての物件が2020年から増加傾向にある

住宅金融支援機構の「2022年度 フラット35利用者調査」によると、住宅の種類別による融資金(住宅ローンの総借入額)の平均額は以下の結果になりました。

土地付注文住宅 4,018万円

マンション 3,692万円

建売住宅 3,185万円

注文住宅 2,967万円

中古マンション 2,509万円

中古戸建て 2,292万円

土地付注文住宅というのは、建築会社や建築期間の条件が定められている土地を購入して建てる住宅を指し、比較的総額が高くなりやすいです。この結果を見ると、戸建て住宅は3,000万円前後が一般的な金額となることが分かります。マンションが戸建てよりも高額になっているのは、都心部のマンション価格が平均値を引き上げているのが要因と言えるでしょう。

戸建ての場合も、都心部か郊外のどちらに家を建てるかで、費用は大きく上下します。借入可能な住宅ローンを考慮すると、年収450万円の世帯が経済的な余裕を持って住宅ローンを借り入れるのなら、郊外の物件を選択するのがおすすめです。さらに、築年数が経過した中古物件を選ぶことで、予算内で購入可能な物件の選択肢が広がります(リフォーム・リノベーションの費用で予算は大きく変わるので、その点は事前に確認が必要でしょう)。

通勤時間・通学時間や生活利便性も考慮に入れつつ、広くて快適なマイホームを選べる立地(あるいはマンション)を探してみてください。

(2)Instagramで実際の返済プランを公開中!

Instagramでは、年収450万円のご家族を想定した住まいの間取りや返済計画プランを投稿しています!具体的な資金計画書も公開しているので、ぜひ皆さんの資金計画書やマイホームプランの参考にしてみてください。

5.年収450万円でも無理なく住宅ローンを組むためのポイント3選

住宅ローンの借入可能額や具体的な返済プラン、狙い目の物件などが分かってきたものの、実際に住宅ローンを借りるのは大きな不安があると思います。その不安を軽減するために、ここで紹介する3つのポイントを意識してみましょう。

(1)頭金の用意は計画的に

住宅ローンを借り入れる際、住宅の価格に対して10〜20%の頭金を用意するのが相場と言われています。3,000万円の住宅を購入する場合、300~600万円を頭金として用意するのが望ましいということになります。

頭金は月々の返済額の負担を軽減できるほか、フラット35では頭金によって適用金利が変化することもあります。用意するに越したことはありませんが、これだけの金額をいきなり用意するのは非常に大変です。

給与から毎月一定額を積み立てる

ボーナスや退職金などのまとまったお金を頭金に充てる

公的な補助金や家族からの援助を活用する

こうした計画を立て、無理なく頭金を用意できるように工夫していきましょう。また、頭金とは別に子どもの進学や急な病気、休職、失業で住宅ローンの返済が滞らないよう、家族のライフイベントや万が一の事態に備えた資金も確保していきましょう。

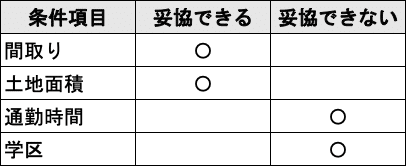

(2)住まいの条件の妥協ポイントを探る

住宅購入で、必要不可欠なのが家族の理解と協力です。特に、住まいの条件については家族全員で詳細に話し合うことが重要です。例えば以下のようなポイントをリストアップし、一つひとつの優先順位を付けてみましょう。

このように具体的に妥協点と非妥協点を明確にすることで、自分たちが何を重視するのか、どこに目をつけるべきかが見えてきます。これを基に物件を探すことで、年収450万円でも無理なく快適に暮らせる住宅選びが可能になります。

(3)固定費・変動費のバランスを考慮してライフプランを立てよう

住宅ローンを組む際には、固定費と変動費のバランスをしっかりと考えることが大切です。固定費とは家賃や光熱費、通信費など、毎月一定の出費が見込まれるものを指します。これに対して、食費や交際費、教育費など生活に密接に関わる出費が変動費です。

本格的にマイホームに向けた準備を進めるという段階では、以下のような家計簿を作成し、1ヶ月の収支を見てみましょう。

【収入】

給与:350,000円

【固定費】

家賃(住宅ローン返済):100,000円

光熱費:20,000円

通信費:10,000円

【変動費】

食費:60,000円

交際費:20,000円

教育費:30,000円

これを見て、まずは自分の生活でどのようにお金が出ていくのかを把握し、その上で住宅ローンの返済計画を立てることが重要です。このような視点でライフプランニングを行うことで、返済に困ることなく、安心して新しい生活をスタートさせることができます。

6.年収450万円で住宅ローンを借りるポイントまとめ

年収450万円の方が住宅ローンを借りる場合の、大切なポイントをまとめました。

総借入額の目安は2,000万円台後半、月々約7万円の返済額を目安にしよう

住宅購入は郊外をターゲットに、中古物件も視野に検討しよう

日々の収支バランスを見直して、頭金と生活のための資金をちゃんと貯めていこう

余裕を持って住宅ローンを返済していくことを考えると、生活の資金繰りで改善すべき点は非常に多いと思います。今回紹介したポイントを参考にして、ぜひ理想に近いマイホームを手に入れてください。

rooTreeでストレスフリーな家づくりを!

rooTreeは、「家づくりの全体像が掴める、不安だらけの家づくりをルート案内」というコンセプトの元、さまざまな機能でお客様の家づくりをサポートするサービスです。

理想のマイホームの選択肢を絞れない。家づくりに欠かせない資金計画書を作るのが大変。そんなお悩みを抱えている方は、ぜひ私たちにご相談ください!

マシュマロでご相談受付中です!

RooTreeは、匿名のメッセージサービス「マシュマロ」で受け付けています。家づくりで気になるちょっとしたご質問を、ぜひお気軽にお寄せください!