【米国株】Rocket Lab USA, Inc. (RKLB) 2024年Q4決算説明会

2025年2月27日に開催された Rocket Lab USA, Inc. の Earnings Call の日本語訳を作成しました。Seeking Alpha のリンクはこちらです。詳細内容はご自身で原文をご確認ください。

$RKLB 決算めちゃくちゃ良かった。そしてたぶん何やかんやNeutronは今のスケジュールから遅れる。更にDOGEに国家予算を削られるかも、という声が聞こえてくるだろう。それでも世界覇権争いで東のプーさん達に負けることに繋がる分野を積極的に削らないはず。宇宙は買い。だから週明け買い増すよ。 pic.twitter.com/kqTfGo2Voj

— Nate (@robeyqi) March 1, 2025

(上記ポストも含め、あくまでも素人の個人的感想です。)

尚、本記事は、特定の銘柄や金融商品の購入や売却等を推奨するものではありません。投資に関する最終的な意思決定は、読者ご自身の判断と責任において行っていただきますようお願い申し上げます。

議事録要旨

1. 主なハイライト

2024年の通年・第4四半期の業績

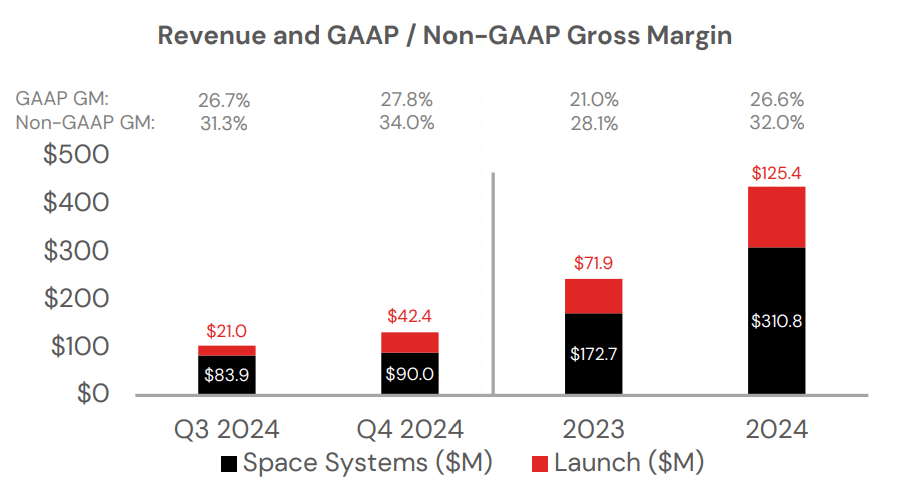

通年売上:4億3,600万ドル(前年比78%増)

第4四半期売上:1億3,200万ドル(前年比121%増)

粗利益率(Non-GAAPベース)は第4四半期34%(ガイダンス上限付近)

打ち上げ事業(Launch Services)は通年1億2,540万ドル(前年比74%増)

宇宙システム(Space Systems)は通年3億1,080万ドル(前年比80%増)

調整後EBITDA(第4四半期):-2,320万ドル(ガイダンスの赤字幅をやや上回るが、前四半期比で改善)

ElectronロケットとHASTEの打ち上げ実績

2024年は計16回の打ち上げ、すべて成功

Electronのサブオービタル版「HASTE」の実績拡大(DoDやMACH-TBプログラム向け)

2025年は20回以上の打ち上げを計画中

中型ロケット「Neutron」の開発進捗

発射台LC-3のインフラ完成が近い。2025年後半の初打ち上げを目指す

エンジン「Archimedes」の認証試験を強化、ホットファイア試験を数日に1回のペースで実施

洋上着陸用の大型バージ「Return On Investment」の確保・改修開始

当初「2025年中頃」としていたスケジュールを「2025年後半」に修正(ただし数か月レベル)

衛星製造および宇宙システム事業の進展

NASAの火星ミッション「ESCAPADE」向け双子衛星の製造・テストを完了

Varda向け再突入試験が成功、追加のPioneer衛星を納入中

SDA(宇宙開発庁)向け5億ドル規模の契約で詳細設計段階へ

24時間以内発射(Tactically Responsive Space)などの国防需要が伸びる

新製品「Flatellite」の発表

大規模コンステレーション向け、低コスト・大量生産に特化した衛星

ElectronやNeutronと組み合わせることで、エンド・トゥ・エンドでコンステレーションを構築できる体制を確立

最終的には自社コンステレーションによるサービス提供(宇宙アプリケーション)を視野に入れている

2. 質疑応答のポイント

Neutronのスケジュール

「2025年中頃」→「2025年後半」と言い方を変えたが、数か月のズレ程度

「軌道到達」が初回ミッションの成功条件

工期遅れの原因は大きな技術的問題より、外部調達や試作体制による小規模な遅延の積み重ねが主因

Neutronの経済性(コスト構造)

最初の打ち上げ(R&Dフライト)では収益なし

真のマージン拡大は「再使用性」が鍵

第1段ブースターにコストを集約し、繰り返し運用を想定

Electronの需要と打ち上げ数

2024年は打ち上げをすべて消化できたが、顧客準備のタイミングに依存するため、2025年の打ち上げ数はやや控えめに見積もる

HASTEによる極超音速需要の取り込みが好調

ASP(平均販売価格)が引き続き上昇し、顧客の契約規模も拡大傾向

宇宙システム(Space Systems)の成長見通し

SDAや国防関連の大型案件に競争力を持つ

NASA向けのサイエンス系ミッションも継続

バックログは政府と商業が表面上は半々だが、実態としては政府・国防関連が7~8割を占める(最終データ消費者が政府機関)

Flatelliteおよび今後のサービス事業

衛星の大量生産能力と打ち上げ能力を併せ持つことが最大の差別化要因

「いつ本格的に利益貢献できるか?」という質問に対しては「Neutronが極めて重要」という回答

Flatellite自体のスループットは週数機から1日1機まで対応可、とアピール

投資コスト・キャッシュ消費

Neutron関連の投資が拡大し、Adjusted EBITDAとの乖離が大きくなる見込み

2024年末までにNeutron関連で2億ドルほど投じた(OpEx+CapEx合計)

2025年後半の初打ち上げに向けて最低限のインフラを整えつつある

3. 総括(投資家目線での良い材料と悪い材料)

良い材料(ポジティブ要素)

高い成長率と受注残の規模

売上高が前年比大幅増を達成し、約10億ドル超のバックログを維持

打ち上げと宇宙システム双方で売上・利益率とも拡大基調

Electronの顧客多様化とASP上昇

商業衛星だけでなく国防分野(HASTEなど)からも引き合いが強く、需要ベースは堅調

ローンチ事業全体がスケールアップによりマージン改善の余地

Neutronの市場ポテンシャル

中型打ち上げの隙間を埋める存在として、需要は大きい

再使用化に成功すれば大きなコスト優位を得られる

垂直統合と「Flatellite」発表

衛星製造から打ち上げ、最終的にはコンステレーション運用まで一貫したビジネスモデル

大量生産&低コスト化が進めば、大規模コンステレーション需要に対応可能

国防需要の追い風

新政権下で極超音速や低軌道衛星への投資が加速しつつある

SDA案件やSpace ForceのTactically Responsive Spaceなど重要プログラムに参画

悪い材料(リスク要因・不透明要素)

Neutronのスケジュール遅延

「2025年中ごろ」から「2025年後半」への後ろ倒しが表明された

具体的な大幅リスクはないと説明しているが、ロケット開発には不確定要素がつきまとう

キャッシュ消費の増加

Neutronやインフラ拡大への投資が続くため、調整後EBITDAとの乖離が大きくなる

Q1は投資やマイルストーン入金の時期的要因でキャッシュ消費が増える見込み

バックログの一部は実質的に政府案件依存

政策変更や予算の見直しにより、プログラムに遅延・縮小が発生するリスク

国防関連予算の確保は現状追い風だが、政権交代などで流動的

Electron打ち上げ数の不確定性

顧客準備の都合で打ち上げ数は読みづらく、目標を控えめにする傾向

中止・延期リスクは常に一定程度存在

競合環境

他社の再使用ロケットや衛星大量生産の進展など、競合が激化する可能性

大手(SpaceXなど)や新興企業との技術レースが激しい

議事録詳細

参加者

会社代表者:

ミュリエル・ベイカー(Murielle Baker) - シニア・コミュニケーション・マネージャー

ピーター・ベック(Peter Beck) - 創業者兼CEO

アダム・スパイス(Adam Spice) - CFO(最高財務責任者)

投資銀行アナリスト:

エジソン・ユー(Edison Yu) - ドイツ銀行

アンドレス・シェパード(Andres Sheppard) - カントール・フィッツジェラルド

スジ・デシルバ(Suji Desilva) - ROTHキャピタル

トレバー・ウォルシュ(Trevor Walsh) - Citizens JMP

マイケル・レショック(Michael Leshock) - KeyBancキャピタルマーケット

ジェイソン・ガースキー(Jason Gursky) - シティグループ

エリック・ラスムッセン(Erik Rasmussen) - スティフェル

アンドレ・マドリッド(Andre Madrid) - BTIG

オペレーター:

こんばんは。本日はRocket Labの2024年第4四半期決算説明会にご参加いただき、ありがとうございます。私は本日のカンファレンス・オペレーターのケルビンです。会議中の雑音を防ぐため、すべての通話回線をミュートにしております。

スピーカーの発言の後、質疑応答の時間を設けます。

それでは、Rocket Labのシニア・コミュニケーション・マネージャー、ミュリエル・ベイカーにマイクをお渡しします。どうぞよろしくお願いいたします。

CEO説明

ピーター・ベック(Peter Beck)

ミュリエル、ありがとう。そして本日ご参加いただいている皆さんもありがとうございます。

2024年は私たちにとってこれまでで最大の売上を達成した年でした。2024年第4四半期、それから通年の業績が非常に好調だったことを皆さんに共有できることを誇りに思います。

年間売上はこれまでで最高の4億3,600万ドルに達し、前年から78%以上の伸びを示しました。これは、エンド・トゥ・エンドの宇宙サービスを提供するという私たちの戦略が成果を上げ、大きな成長をもたらしている証拠です。

昨年の第3四半期から第4四半期にかけては26%以上の成長があり、さらに第4四半期の前年比成長率は121%に上りました。

私がRocket Labでよく言うのは、「私たちはやると言ったことを必ずやる」ということですが、今回もまさにそのとおりの結果が得られました。具体的に言えば、2021年にNASDAQへ上場して以来、第4四半期売上が382%増加したということです。

打ち上げ事業の面では、Electronの打ち上げ回数が増加したことに加え、極超音速サブオービタル・テスト打ち上げ(HASTE)の導入が売上を押し上げました。

宇宙システム事業においては、宇宙機やコンステレーションの製造・運用に加え、商用衛星部品ビジネスでも引き続き高い実行力を示しています。

それでは、これらの各分野について、次のスライドで少し詳しく見ていきましょう。

2024年に私たちが成し遂げた成果は、こうした記録的な数字が示すとおりです。まず打ち上げ分野では、ElectronとHASTEを合わせて合計16回の打ち上げを行い、すべて100%の成功を収めました。小型ロケットでは世界的にトップの打ち上げ事業者であり、また米国のロケットとしては年間打ち上げ数が2番目に多いという地位を維持しています。

2024年には打ち上げと宇宙システムあわせて新たに4億5,000万ドル超の契約を獲得し、バックログは現在10億ドル強に達しています。

また、地球上の両側にある発射場から、24時間以内に2回のミッションを成功させるという世界初の偉業も成し遂げました。

宇宙システム分野では、一枚のスライドに収まりきらないほど多くの成果がありましたが、私が特に挙げたいのは2つあります。

まず、当社が抱えている40機以上の衛星製造バックログにおいて、設計・製造面で大きく進展があったことです。その中でも特に、NASAの火星ミッション「ESCAPADE」向けの双子衛星の製造とテストを終えたことを誇りに思います。惑星間ミッションとしては非常に短いスケジュールと、際立った低コストでこれをやり遂げました。まだ打ち上げは先ですが、近いうちにこれらの機体が火星へ向かう姿を見られるのを楽しみにしています。

また、Vardaとの再突入ミッションも大きなマイルストーンでした。国際宇宙ステーションの外で初めての宇宙空間製造ミッションを成功させたのです。昨年初めの初回再突入以降、私たちはVarda向けにさらに2機のPioneer衛星を納入しました。そのうち2号機は南オーストラリアに帰還し、3号機も現在打ち上げ数日以内という状況です。

これらは2024年の成果のほんの一部です。

Electron、Neutron、そしてSpace Systemsの各アップデートに入る前に、まずは今年の戦略的重点についてお話ししたいと思います。

私たちは真の意味でエンド・トゥ・エンドの宇宙企業を構築しようとしています。つまり、急成長する宇宙経済の膨大な可能性を引き出す「鍵」を、自らの手でまるごと握りたいということです。

最初の2ステップは打ち上げと宇宙システムで、私たちは自前の手段で宇宙に行き、軌道上の衛星を作り運用できます。

最後に残るステップは、独自のコンステレーションを使って宇宙からデータやサービスを提供する「宇宙アプリケーション」です。

2024年は、この3つすべてで大きく進捗し、2025年もさらに強化していきます。

打ち上げの面では、今年はNeutronの年です。今後10年で打ち上げを必要とする推定1万機以上のコンステレーション衛星に対応するため、中型打ち上げのボトルネックをNeutronで解消しようとしています。

また、ElectronおよびHASTEで2025年には20回以上のミッションを計画し、小型ロケットの打ち上げペースを引き上げ続けています。

もちろん、ミッションは常に顧客の準備状況次第で実施しますが、私が知る限り、小型・中型・極超音速サブオービタルの打ち上げすべてを今年予定しているのはRocket Labだけだと思います。これは当社の打ち上げ実績や能力の幅を示すものであり、成長著しい複数の打ち上げ市場を取り込むためにも有利な立場です。

宇宙システム事業では、現在40機を超える衛星が製造段階にあります。今年の夏が終わる頃には、軌道上にある、もしくは打ち上げを済ませたRocket Lab製衛星の数が、今の4倍以上になると見込んでいます。

また、宇宙アプリケーションに向けた私たちのビジョンにぴったり合う新型衛星をラインナップに加えられることを、ここで発表できるのを楽しみにしています。詳しい話はのちほど。

ではまず、Electronに関する最新情報です。

2024年はElectronにとって素晴らしい年でした。昨年は打ち上げ回数を前年比60%引き上げ、2025年はさらに大きな伸びが見込まれます。

今年はすでに2回打ち上げを実施しており、いずれも衛星コンステレーション事業者向けで、その間隔はわずか10日ほどでした。

昨年のトレンドとして、Electronでコンステレーションを構築する例が相次ぎましたが、この流れは2025年第1四半期になっても続いており、BlackskyやKineisといったコンステレーション運用企業が、Electronを使って衛星群の配備や更新を進めています。

特にKineisは、昨年6月に初打ち上げした際、5回の打ち上げ契約を結んでおり、いま4回目まで完了し、5回目も間もなく実施予定です。つまり1年足らずで25機の衛星コンステレーションをすべて投入することになります。他の事業者の場合、初打ち上げまでに1年待たされることも珍しくないので、これは当社の大きなアドバンテージと言えます。

さらに昨年は、日本の地球観測企業iQPSとElectron4機分のマルチローンチ契約を結びましたが、今月になってその契約を倍増し、2025年から2026年にかけて8機の打ち上げを行うことになりました。2

024年には、Electronのサブオービタル版であるHASTEを導入することで小型打ち上げ市場での成功を拡大しました。

国防総省の極超音速研究予算は、2年前に比べ46%増の69億ドルに達しており、この拡大するマーケットに対して、私たちは理想的な位置にいます。

私たちは国防総省のMACH-TBプログラムで21日間に2回の打ち上げを成功させた唯一の民間企業で、昨年の第4四半期にそれを完遂したほか、今後さらに5回のHASTEミッションが国防総省および関連企業との契約で予定されています。

1月には、MACH-TBの次フェーズ「MACH-TB 2.0」の契約先としてKRATOSから当社が選ばれたことを発表しました。これは14億5,000万ドル規模・5年にわたるプロジェクトで、極超音速技術の試験を拡大するものです。

HASTEはこうした要望にぴったり合致するため、私たちが適任とされました。

これを現在の地政学的状況や米国の防衛技術を取り巻く文脈で考えると、さらに重要性が増します。極超音速は新政権下でいっそう優先度が高まり、大統領令(今年1月に発行された米国版アイアンドーム構築の指示)によると、「極超音速やその他先進的な航空攻撃の脅威は、現在アメリカが直面している最も深刻な脅威」であり、「平和と強さを高めることはアメリカの防衛にとって不可欠」であるということです。

当社のHASTEが持つ性能、低コスト、そして迅速性は、新政権が掲げる最重要項目に合致しており、こうした課題に対応するのにうってつけだと考えています。

では小型打ち上げからNeutronへの話題に移りましょう。

スライドのタイトルどおり、今年はNeutronの年です。

これは、中型打ち上げのボトルネックを打破し、「独占状態を崩す」存在になるはずです。

先ほど申し上げたように、今後5年で商業コンステレーションだけでも1万機以上の衛星が打ち上げを必要とし、国防・安全保障ニーズ、科学探査のための惑星間打ち上げなども併せて需要はますます拡大します。

業界全体がこのクラスの打ち上げ能力を切望している中、Neutronはかつてないスピードで市場投入にこぎつけようとしています。

また、将来的に私たち自身のコンステレーションを打ち上げ運用する上でも、Neutronは不可欠な存在です。

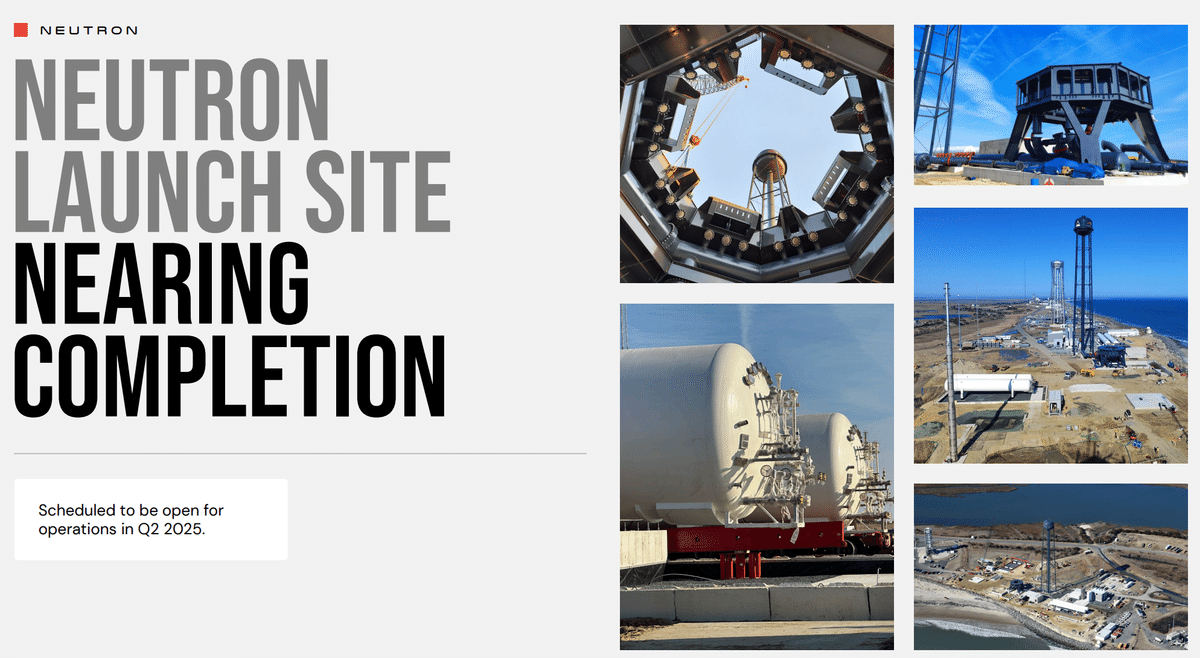

ここから数枚にわたり、Neutronを今年の後半に発射台に持ち込むまでの最新開発状況と成果についてお伝えします。

まずLC-3(ローンチ・コンプレックス3)ですが、主要なハードウェアやインフラはすべて到着・設置され、土木工事はほぼ完了しました。はい、水道設備も整っています。

最近の進捗としては、フレアスタック(燃焼ガス放出装置)と、165トンの円形打ち上げ台構造体が設置されたこと、そして写真左下にある巨大なLNGタンク2基が挙げられます。

これらはウォロップス島の橋を通過した物体としては史上最も重いもので、設置が完了したことで、長期保管用の推進剤関連施設はすべて整いました。

今後は電気系や機械系の配線・配管を済ませ、システム全体を統合すれば、数か月以内には本格稼働を迎えられるでしょう。

次にNeutronの特徴で、最もエキサイティングかつ新しい部分の一つである「ハングリー・ヒッポ」フェアリングについて。

再使用可能な巨大なノーズコーンの2つの半分は、すでに動作テスト可能な状態になっていて、アビオニクスやアクチュエーター、その他の機械システムとも完全に連動しています。

私たちは実際の打ち上げに近いスピードで「ハングリー・ヒッポ」を開閉して、その挙動を詳しく確認していますが、私自身も初回テストの現場に立ち会い、あの動作音は実に素晴らしいと感じました。

今日公開するテストの動画もぜひ見てみてください。本当にクールですよ。もう少しハードウェアを追加したら、これらフェアリングは最終組立・統合施設へ移され、Neutronのファーストステージに取り付けられる予定です。

スライド左上の写真にご注目ください。これが第1段タンクを積み重ねて出荷待ちにしている状態です。写真下に人が写っていますが、そのサイズ比を見るとタンクの大きさがわかると思います。

打ち上げ機全体のパーツはすでに生産中で、一部はまだテストを行ってから打ち上げサイトへ出荷されます。

私たちは初号機以降の機体にも着手しており、フェアリングを含む構造部品はすでにNeutron2号機向けに製造に入っています。しかし初号機用の最大部品は、近々アメリカ国内を横断して東海岸へ運ばれ、アビオニクスやソフトウェアと統合されることになります。

その後、フィットチェックやAIT(組立・統合・試験)を終えて、すぐに総合システムの認証試験へ移るという流れです。バージ(平底船)に載せたタンクの写真が出回ったら、新たなマイルストーンに近づいている合図と思ってください。

次にArchimedesエンジンです。

エンジンの認証試験は非常にハイペースで進んでおり、数日に一度の割合でホットファイアを行って良好な結果を得ています。

ロングビーチの生産ラインとミシシッピの試験場との間でエンジンが頻繁に行き来していて、最近のアップデートでは、生産ラインでの改良によりエンジンの質量をさらに数百キロ落とすことに成功したと報告しました。これは非常に良いことです。

また、左下の写真にあるように、第2段用の新型エキスパンションノズルを最近製造し、試験に向けて出荷を待っているところです。なかなか面白い部品ですよ。

ではエンジン試験に関して、私たちはロングビーチでの生産増強に合わせて試験ペースを一段と引き上げているところです。

複数のエンジンを同時並行でテストする集中的なキャンペーンを実施し、初打ち上げに備えています。

そのため、2基目のArchimedesエンジン試験セルの建設をほぼ終えており、これで生産拡大に伴うエンジン試験を並行して進められるようになります。試験セルが2基あるのはやはり心強いですね。

Neutronがどこから打ち上げられるかについてはこれまでたくさんお伝えしてきましたが、着陸先についてはあまり述べていませんでした。

そこでご紹介するのが、この「Return On Investment」という洋上着陸用プラットフォームです。これはアダム・スパイスにちなんで命名しました。

全長400フィートの洋上回収船で、左下の写真を見ると、その巨大さを感じていただけるでしょう。陸上着陸サイトに加え、このような洋上プラットフォームがあることで、着陸に必要な推進剤を少なくでき、その分だけ顧客の衛星を多様な軌道へ投入できるようになるという柔軟性が得られます。

船を確保してからは改修工事が始まり、着陸時にNeutronを甲板に固定する自律支援装置や耐熱シールド、推進システム、着陸地点を正確に維持するための機構などを追加しています。

この回収船はNeutronの「最低限の実用製品(minimum viable product)」の段階から、すでにスケールアップしていることを示すものでもあります。2025年に初打ち上げを1回行い、その次の年(2026年)には打ち上げ回数を3倍に増やすつもりですから、当然この回収船が重要な役割を担います。

最初のテストフライトでは洋上での回収予定はなく、ソフトスプラッシュダウンを想定していますが、2026年にはこの回収船がその名のとおり「Return On Investment」を体現してくれると期待しています。

さて、打ち上げに至るまでの流れについてですが、「Neutronが発射台に立つまでの進捗をどう判断すればよいか」とよく聞かれます。

そこで、今同時に進めている大きな作業項目と、打ち上げ実現までに残されている項目を、視覚的に整理してみました。

私たちはいつもアグレッシブなスケジュールで進めると宣言しており、もちろん私自身誰よりも早くロケットを発射台へ持っていきたいと思っています。

重要なのは、ここで挙げた作業は直列ではなくすべて並行で行われていることです。1つを終えてから次というわけではなく、すべて同時に進んでいます。

中には打ち上げ直前になってやっと揃うもの(例えば打ち上げライセンスなど)もあります。私たちはこれが初めての新型ロケット開発というわけではなく、市場に新たなロケットを投入する経験はあります。いつもどおりアグレッシブに進めていますが、最終的には私がよく言うように「ロケット開発は簡単ではない」ということですね。

今のところ、今年後半に初打ち上げを行う予定で、開発プログラムの進捗には非常に満足しています。Neutronは業界にとってとても重要な機体になるでしょうし、それを私たちが提供できることを楽しみにしています。

オペレーター

皆様、オペレーターです。本日のカンファレンスは少々お待ちいただくことになり、申し訳ございません。改めてご案内しますが、本日はわずかに遅れが発生いたします。このままお待ちください。まもなくコールを再開いたします。ご辛抱ありがとうございます。

ピーター・ベック

皆さん、失礼しました。

なぜ回線が切れたのかよくわかりませんが、先ほどのスライドについて繰り返しておきます。

先ほども言いましたが、「Neutronを発射台に立たせるまでの進捗をどう見極めればいいのか」とよく聞かれます。そのため、現在同時進行で進めている主な作業項目と、今年打ち上げ・飛行を実現するまでに残されている項目を整理したビジュアルを用意しました。

私たちは常にアグレッシブなスケジュールで進めると公言してきましたし、可能なかぎり早く発射台へ持ち込もうと思っています。

大事なのは、これらの作業が直列ではなくすべて同時並行で行われている点です。例えば打ち上げライセンスなどは、実際に打ち上げ数日前になって確定する場合もあります。

もちろん私たちは初めてロケットを開発するわけではなく、市場に新型ロケットを投入した経験もあります。

いつもどおりスピード感を持って進めていますが、最終的には私がよく言うように「これはロケット開発なんだ」ということです。

今のところ、今年の後半に初打ち上げを予定しており、開発プログラムの進捗にはとても満足しています。Neutron は業界にとって非常に重要な機体になるでしょうし、それを私たちが提供できることを楽しみにしています。

では、打ち上げの話題を終えて、次にSpace Systems事業についての最新情報をお伝えします。

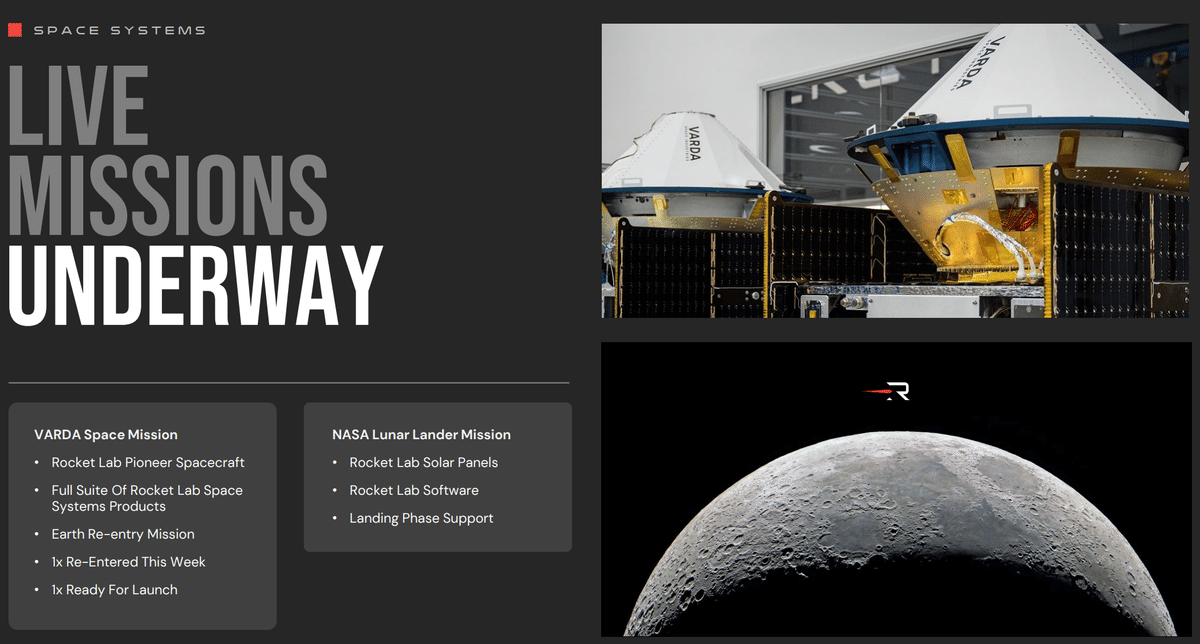

本日の早朝、本当に朝早い時間ですが、当社が Varda 向けに製造した最新の宇宙機がミッションに成功しました。

Pioneer 衛星が地球への再突入を問題なく実行し、Vardaのカプセルを分離して南オーストラリアに着地させました。

このミッションは1月に打ち上げられ、およそ1か月間、軌道上でVardaのカプセルに重要なミッション機能を提供してきました。また、同シリーズの3号機Pioneer衛星にはVardaのカプセルが搭載済みで、数日以内に打ち上げが予定されています。

これで同じプログラムの中で1か月のうちに2機目の打ち上げということになります。

当社のSpace Systemsチームは現在、NASAの月面着陸ミッションを成功させるためにも奮闘しています。45日をかけて宇宙を移動している間、私たちが提供した宇宙用ソーラーパネルは1,400時間以上の運用電力を供給し、宇宙ソフトウェアチームは軌道制御やエンジン噴射のサポートを24時間体制で続けてきました。今後も、月面着陸という最も重要な局面までサポートを継続します。

国防関連の分野では、2つの大型プログラムにおいて、大きな進捗が見られます。

まず、宇宙開発庁(SDA)との間で結んだ5億ドル規模のプライム契約は、現在詳細設計の段階に入りました。

先月、そのプログラムで最初のデザイン審査を通過しました。これは、私たちが製造する衛星とその運用方法が、米国防総省の厳しい要件をすべて満たしていることを確認する非常に重要なステップです。

全18機の衛星は、ソーラーパネル、複合構造体、スター・トラッカー、リアクションホイール、無線機、フライト用および地上用ソフトウェア、アビオニクス、打ち上げ用ディスペンサーなど、私たちが内製するほぼすべてのサブシステムやコンポーネントを搭載します。

自社製品を自社プライム案件でフル活用することで、コストとスケジュール、そして品質を高いレベルで確実に管理できるのが大きな強みです。

また、今年は米宇宙軍(US Space Force)の「24時間以内警戒待機ミッション」も控えています。

これは3,200万ドル規模の「VICTUS HAZE」というミッションで、当社の衛星を当社のElectronで短時間の準備期間で打ち上げ、脅威が生じた際に非常に短いタイムラインで対応できることを示すものです。

国防業界では「タクティカル・レスポンシブ・スペース」と呼ばれる非常に複雑かつ要求の高い分野で、国防総省は信頼できる民間パートナーを求めています。私たちは宇宙システムと打ち上げの両方で実績を持つため、この種のミッションを行ううえでも独自の優位性を持っています。

こうしたミッションの大部分は、昨年私たちが発表した標準的な垂直統合型衛星ラインナップを使っていますが、本日はさらに大きなニュースがあります。

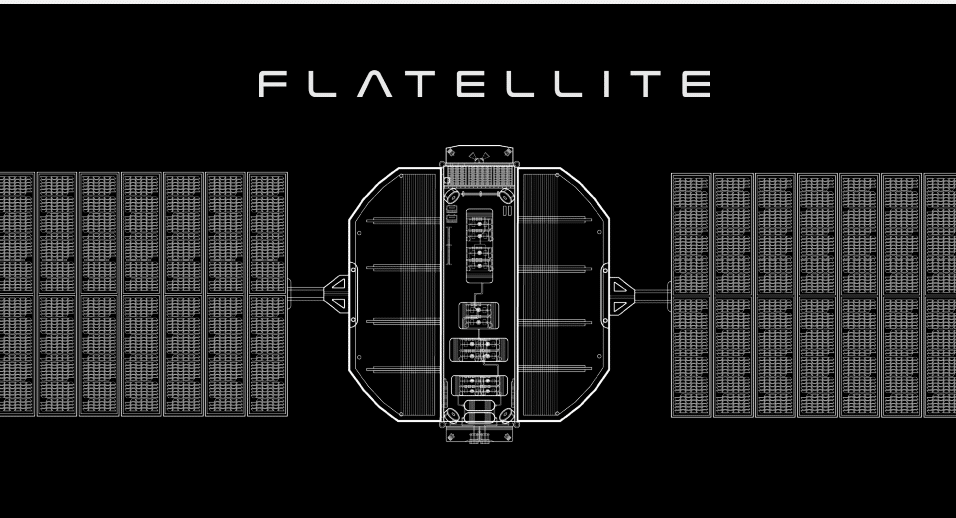

ぜひご紹介したいのが「Flatellite」という新製品です。

これは、大規模コンステレーションに最適化した低コストで大量生産が可能な衛星です。

私たちは長年、複数のコンステレーション運用企業と緊密に協力してきたことで、現在そして将来のニーズを深く理解してきました。

その成果として生まれたFlatelliteは、拡張性が高く、堅牢で大きな電力供給ができる衛星であり、国防・商業市場における安全性の高い低遅延・高速通信やリモートセンシングなどを実現できます。

さらに、私たちは衛星製造の経験と深い垂直統合による内製コンポーネントを持っているので、短期間で大量生産を低コストで行える、数少ない企業の一つです。他社がサプライチェーンの制約を受ける状況でも、当社はコストやスケジュールを自らコントロールできるのが強みです。

しかも、一度衛星を製造したら、当社のロケットであるNeutronに積んで打ち上げることもできます。Flatelliteは薄く積み重ねられる設計なので、1回の打ち上げでできるだけ多くの衛星を載せられますし、Neutronのフェアリングに容易に収められます。

スライド右下のイメージでは、Neutronのフェアリング内部にたくさんのFlatelliteが積み重なっている様子がわかると思います。

Flatelliteは、私たちの顧客の変化し続ける要求に応える新製品というだけではありません。Rocket Labが目指す「真のエンド・トゥ・エンド宇宙企業」として、自社の衛星コンステレーションを運用し、宇宙からサービスを提供するという最終ステップへ近づくための、大きな戦略的一手でもあります。

ElectronとNeutronという自社の打ち上げ手段を持ち、かつ大量の衛星を製造できる能力を備えている私たちは、スピードとコスト効率を重視するコンステレーション構築において大きな優位を持っています。Flatelliteについては今日お伝えできるのはこの程度ですが、近い将来、もっと詳しい情報を共有できることを楽しみにしています。続報にご期待ください。

それでは、ここからはアダムにバトンタッチして、財務ハイライトと今後の見通しについて詳しく話してもらいます。

CFO説明

アダム・スパイス(Adam Spice)

ピート、ありがとう。

2024年の第4四半期売上は1億3,200万ドルとなり、これは以前に示したガイダンスの中央値を上回り、前年比121%もの大幅な伸びを示しました。両事業セグメントの力強い貢献がその要因ですが、とりわけ宇宙システム(Space Systems)の牽引が大きかったです。

第4四半期の売上は前四半期比で26.3%増加しましたが、これは四半期内の打ち上げ回数が3回から5回に増えたことが主な理由です。そのうち2回はHASTEミッションで、標準的なElectronミッションに比べて平均販売価格(ASP)が高い傾向にあります。

通年で見ると2024年の売上は4億3,600万ドルで、前年と比べ約78%の伸びという高い成長を記録しました。

打ち上げ事業セグメント(Launch Services)は、第4四半期に4,240万ドルの売上を計上しました。

また現在のElectronとHASTEの受注残(バックログ)により、ASP は引き続き上昇傾向にありますが、四半期ごとの変動要因としては、まとめ買い契約(Volume Purchase Commitments)や打ち上げ場所、ミッションの信頼性要件などが挙げられます。

通年で見ると、打ち上げ事業の売上は1億2,540万ドルで、前年比約74%の増加です。

宇宙システム(Space Systems)セグメントは第4四半期に9,000万ドルの売上を計上し、前四半期比で7%超の伸びを示しました。

これは主に、衛星製造と姿勢制御サブシステム事業(Attitude Direction and Control Subsystems)の好調が後押しした結果です。

通年で見ると、宇宙システムは3億1,080万ドルの売上となり、前年比80%の増加にあたります。

次に粗利益率(Gross Margin)についてです。

第4四半期のGAAPベースの粗利益率は27.8%で、私たちが示したガイダンスの26~28%というレンジの上限に近い数字となりました。

一方、第4四半期のNon-GAAPベースの粗利益率は34%で、これもガイダンス(32~34%)の上限付近でした。通年で見ると、GAAPベースの粗利益率は26.6%、Non-GAAPベースでは32%です。

打ち上げ事業の粗利益率は、顧客の組み合わせやミッションの種類などによって四半期ごとに変動が出やすい面がありますが、2025年については、Electronの打ち上げ回数が増えてASPが高水準を維持すること、および宇宙システム事業がさらに拡大することから、両セグメントともマージン拡大が続くと予想しています。

なお、第4四半期末の生産関連部門の人員数は1,004名で、前の四半期から40名増加しました。

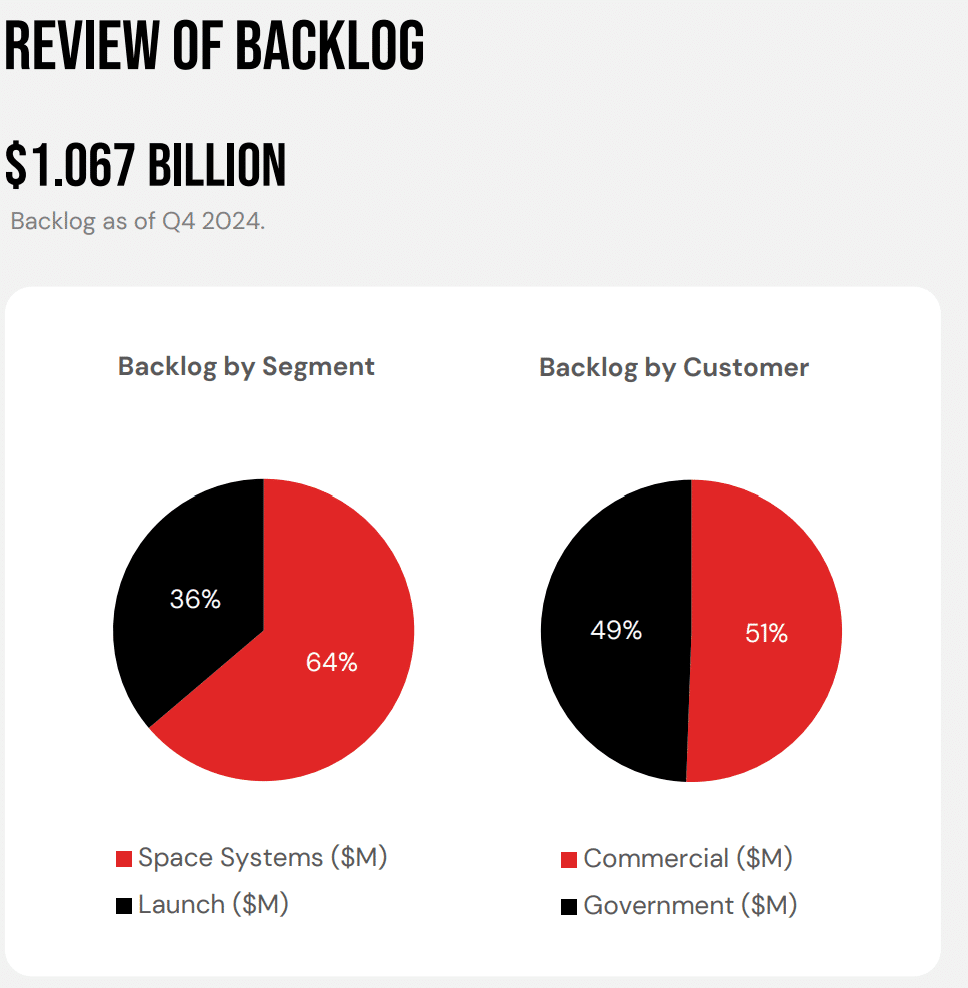

バックログ(受注残)に目を向けると、2024年第4四半期末時点での合計バックログは10億7,000万ドルに達しました。

内訳は、打ち上げ事業が3億8,600万ドル、宇宙システムが6億8,100万ドルです。前年比では約2%の伸びと控えめですが、これは大型でインパクトの大きい契約や顧客プログラムが徐々に増加しているため、バックログの増減に「ばらつき」が大きくなっていることを考慮する必要があります。

四半期ごとの比較では、特に打ち上げ事業で強い受注があったため、バックログの構成比がやや変化していますが、今後Neutron案件をパイプラインから受注に転換していくにつれ、こうした動きが続くと見ています。

外見上、バックログの政府向けと民間向けはほぼ半々に見えますが、実際には多くの民間顧客も最終的には米国政府やその同盟諸国の需要を満たしている場合が少なくありません。こうした状況は政治・予算面で宇宙や効率性が重視される現状を考えると、大きな強みだと捉えています。

私たちは引き続き、マルチローンチ契約や大規模な衛星製造契約を含む健全なパイプラインを育てており、こうした大型・複雑な案件のタイミングが重なることで、バックログ成長にはばらつきが生じる可能性があるという点は先ほど申し上げたとおりです。

なお、現在のバックログの約50%は、12か月以内に売上として認識される見込みです。

次に、第4四半期の営業費用(Operating Expenses)についてです。2024年第4四半期のGAAPベースの営業費用は8,840万ドルとなり、当初示したガイダンス(8,400万~8,600万ドル)の範囲をやや上回りました。

一方、Non-GAAPベースの営業費用は7,450万ドルで、こちらはガイダンス(7,500万~7,700万ドル)の範囲を少し下回りました。

GAAPベースの営業費用は、前年同期比で39%増加していますが、その要因のほぼすべてがNeutron関連の支出拡大(特にArchimedesの試験、複合素材開発への投資、そして米国政府向けプログラムに伴うサイバーセキュリティ要件へのIT投資)によるものです。

Non-GAAPベースの営業費用も前年同期比で39%増加しましたが、その理由はGAAPの場合とほぼ同じで、そこから株式報酬費用や一時的な取引コストなどを控除した結果です。

四半期ごとの変化に焦点を当てると、GAAP・Non-GAAPともに営業費用が増加したのは、Neutron開発プログラムのための人件費や試作関連の支出、およびNeutronやSDA向けのITインフラ・ITサポートが継続的に増えたことが大きな要因です。

研究開発費(R&D)を特に見ると、GAAPベースでは四半期ごとに53万2,000ドル増加しており、これはNeutronの試作材料費や人員拡大によるものです。

Non-GAAPベースのR&D費は四半期ごとに330万ドル増加しましたが、これは株式報酬費用の振り替え(R&Dと売上原価の間で発生するEAC会計上の変動)が影響しており、GAAPベースより増加額が大きくなっています。つまり、Non-GAAPベースで330万ドルの増加は事業のコアなR&D支出が伸びていることをよく表しており、やはりNeutronへの投資が主因です。第4四半期末のR&D部門の人員は828名で、前四半期比52名の増加となりました。

一方、販売費及び一般管理費(SG&A)については、GAAPベースの四半期ごとの増加が790万ドルありましたが、これはITや法務、財務関連のアウトソーシング費用が増えたことが主な理由です。

IT支出はSDA契約下でのセキュリティやサイバーセキュリティ要件に大きく関係しており、法務関連は企業開発(M&Aなど)や年末監査対応などを幅広く支えています。そのほか、スタッフコストの増加もあります。

このGAAPベースの中には、一時的な取引コスト(トランザクション費用)として220万ドルが含まれていますが、これはM&A案件などコーポレート開発活動が活発化したことによるものです。

Non-GAAPベースのSG&Aは、GAAPの増加要因を踏まえつつも株式報酬費用や非反復的な取引コストを差し引いた結果、四半期ごとに250万ドルの増加となりました。第4四半期末のSG&A部門の人員は329名で、前四半期比29名の増です。

まとめると、第4四半期の総人員数は2,161名で、前の四半期と比べて121名増加しました。

次にキャッシュの動向についてです。

2024年の第4四半期における設備投資(Property, Equipment, および資本化ソフトウェアライセンスの購入)は2,150万ドルとなり、第3四半期の1,100万ドルから1,050万ドルの増加を見せています。これはNeutronの研究や試験、生産拡大への投資を続けているためで、今後数四半期は設備投資の増加が続くと見込んでいます。

事業活動によるキャッシュ消費額は第4四半期で240万ドルでしたが、第3四半期は3,090万ドルの消費だったため、2,850万ドルほど改善しています。これは主に宇宙システム関連プログラムのマイルストーン収入が一時的に大きかったことによりますが、こうした入金時期はどうしてもばらつき(Lumpy)が発生しがちです。

総じて、第4四半期におけるNon-GAAPベースのフリーキャッシュフロー(GAAPベースの営業キャッシュフローから、資産購入や資本化ソフトウェアを差し引いたもの)は2,390万ドルのマイナスで、第3四半期の4,190万ドルのマイナスからは改善しています。

ただし、2025年に向けたNeutron関連の投資拡大や、大型契約に伴う宇宙システム関連のマイルストーン収入の時期的ずれなどから、第1四半期はキャッシュ消費が増えると見込んでいます。

特に第4四半期が好調だった反動や、SDA向けの下請け業者(Subcontractors)への支払が増えることなどが主な要因で、結果として2025年後半の売上認識増につながる見込みです。

2024年第4四半期末の現金・現金同等物・制限付き現金・売買可能証券(Marketable Securities)の合計残高は4億8,400万ドルでした。当社は第4四半期を強固な財務基盤で終えることができ、これまで成功してきたのと同様に、重要な機能を持つサプライチェーンのさらなる垂直統合やアジャスタブル市場(Adjustable Market)の拡大に向け、オーガニック、インオーガニックの両面から取り組んでいく準備が整っています。

2024年第4四半期の調整後EBITDA(Adjusted EBITDA)は2,320万ドルの赤字でしたが、これは当初ガイダンスで示していた2,700万~2,900万ドルの赤字幅をやや上回る程度にとどまりました。前四半期との比較では770万ドル改善しており、これは両セグメントでの売上増と粗利益率の向上が要因です。

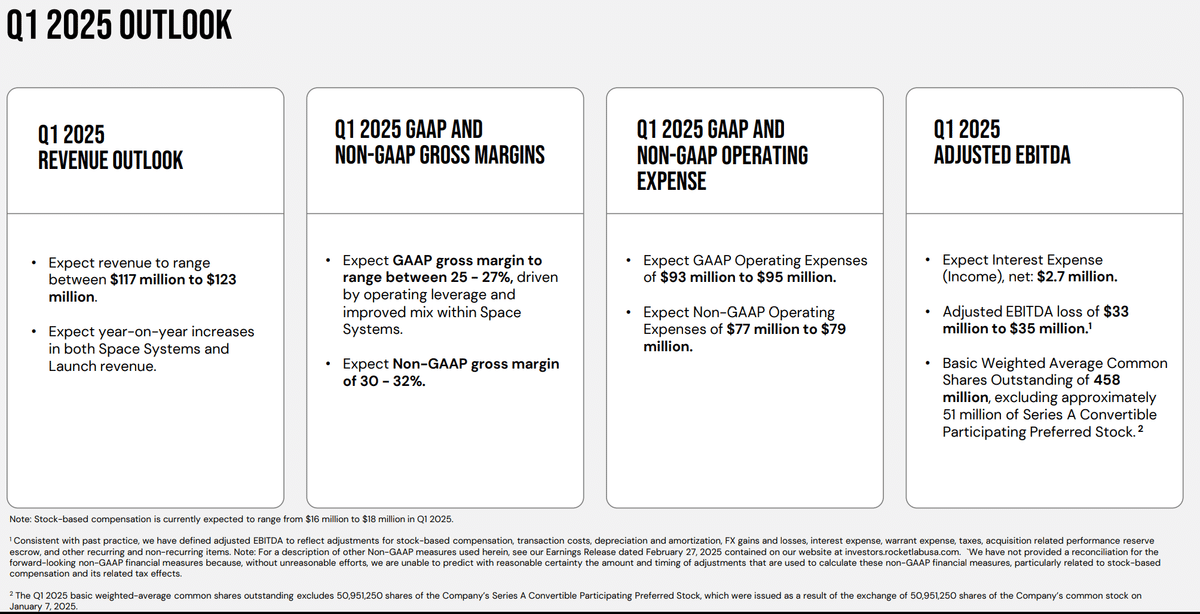

では、ここで2025年第1四半期のガイダンスをお伝えします。

第1四半期の売上高は1億1,700万~1億2,300万ドルを見込んでおり、中央値ベースで前年同期比約29%の成長を意味します。

また、第2四半期には宇宙システム事業の堅調さによって、四半期ベースでも再び成長が見込めると考えています。

GAAPベースの粗利益率は25~27%、Non-GAAPベースの粗利益率は30~32%を見込んでいます。これらの数字は、宇宙システム事業内の製品ミックスがやや不利なことや、打ち上げ顧客の組み合わせによってASPが低めに見積もられることを反映しています。

第1四半期のGAAPベースの営業費用は9,300万~9,500万ドル、Non-GAAPベースでは7,700万~7,900万ドルを見込んでおり、これはNeutron関連への人件費や試作、材料費が増えることが主な理由です。

第1四半期のGAAP・Non-GAAP両ベースの純金利費用は270万ドルを予定しています。第1四半期のAdjusted EBITDA損失は3,300万~3,500万ドル程度になる見込みで、基本的な加重平均株式数は約4億5,800万株(コンバーチブル優先株およそ5,100万株は除く)を想定しています。

最後に、今年Neutronを打ち上げるにあたって最終段階の追い込みをかけるとともに、生産規模を拡大する投資(ピートが言及した回収用バージなど)を行い、さらに初号機以降のNeutron機体にも在庫を積むため、キャッシュ消費は通常よりもAdjusted EBITDAとの乖離が大きくなる見込みです。

NeutronのMinimum Viable Product(MVP)とインフラを整備するためのプログラム投資総額は、当初の想定2億5,000万~3億ドルと一致する見通しで、2024年末時点までに、GAAPベースのOpExとCapExあわせて約2億ドルをすでに投じています。

具体的には、この4四半期でキャッシュ消費は四半期あたり2,000万~4,000万ドル程度でしたが、第1四半期はNeutron関連の投資増やSDAプログラム向け長期調達費、さらにMDA Global StarおよびSDAプログラムにおける契約上のマイルストーン収入が少ない影響で、この数字が約2倍に増える可能性があります。

ただし、主要な宇宙システムプログラムでの契約マイルストーンが再開し、また今年後半のNeutron初打ち上げに必要な最低限のインフラが整えば、この状況は今後数四半期で落ち着いていくと予想しています。

以上を踏まえ、これより質疑応答に移るため、オペレーターにお返しします。

質疑応答セッション

Operator

最初のご質問はドイツ銀行のエジソン・ユー様からです。どうぞ。

Edison Yu

質問を受け付けていただきありがとうございます。まず1点目、Neutronのタイミングについて確認したいと思います。以前は2025年中ごろと言われていたかと思いますが、今は後半とおっしゃっています。この違いは言葉の問題、つまり数か月程度のズレなのか、それとも何か余裕を見ているのか、あるいはプロセスにもう少し時間をかけようとしているのでしょうか?

Peter Beck

そうですね、エジソン。以前は「2025年中ごろ」と言っていました。確かに今回は少し時間を追加して、発射台への搬入と打ち上げまでに余裕を持たせています。ただ、数か月程度の話ですので、大きな意味合いはありません。

Edison Yu

了解しました。それでは、実際の打ち上げに関してですが、どういう状態を成功と定義しているのかお聞きしたいです。例えば、軌道投入に成功したら成功とみなす、という考え方で合っていますでしょうか?もし最初の打ち上げで軌道投入できれば、翌年の3回打ち上げについても相当な自信を持てる、というようなニュアンスでしょうか?

Peter Beck

ええ、そうですね。私たちの狙いは最初のフライトで軌道に到達することです。軌道投入以外は、私たちにとって「望むところではない」という意味で、目標としているのは最初の打ち上げから軌道投入です。宇宙産業に詳しい方なら、初回での軌道投入がいかに難しいかはご存じだと思います。ただ、今回は当社にとって2度目のロケット開発になりますので、そういう意味でも最初のミッションの成功条件は軌道投入と考えています。

Edison Yu

わかりました。ありがとうございます。

Operator

次のご質問は、カントール・フィッツジェラルドのアンドレス・シェパード様からです。どうぞ。

Andres Sheppard

皆さん、こんにちは。四半期業績おめでとうございます。そして、非常に詳細なアップデートもありがとうございます。今回の進捗、改めておめでとうございます。

ピーター、Neutronについてもう少しお伺いしたいのですが、今年中に打ち上げるという点について、どの程度自信をお持ちでしょうか? それから2026年を見据えたときに、宇宙システムと打ち上げ事業の売上比率はどのように変化していくと考えたらいいでしょうか?

Peter Beck

では、アンドレ、まず最初のご質問についてお答えし、その後アダムに後半を任せますね。まず、今年中にNeutronを打ち上げられるかどうかですが、現状、今年の打ち上げを躊躇させるような大きな懸念材料はありません。もちろん、ロケット開発ですので、まだいくつか重要なテストを完了する必要がありますが、今のところは確実に今年飛ばす方向で進めています。

Adam Spice

アンドレ、では2つ目のお話を私の方から。そうですね、事業構成がどう変わるかですが、そんなに読みにくいわけではないと考えています。Electron事業が今後も成長すれば、いずれ相対的には比率が小さく見えるタイミングが来るでしょう。いま打ち上げ関連の売上はElectronのみですが、Neutronが飛び始めて収益を生むようになると、打ち上げセグメント全体の規模が大きくなってきます。

例えば、ピーターが先ほど述べたように、今年は20回以上のElectron打ち上げを予定していて、そこから先の2026年にかけても成長が続くと想定できます。その一方で、Neutronが3回ほど打ち上げられると仮定すると、1回あたり5,000万~5,500万ドルという以前からの目安を踏まえれば、Neutronの初年度の収益だけでElectronの(長年の)売上規模に近い数字になる可能性もあります。Neutronが当社のビジネスモデルにもたらすインパクトの大きさが、これでイメージできるかと思いますね。

また、2026年にはSpace Systemsの事業も大きく伸びているはずですから、その結果として全体のミックスが再構成されると想像しています。最近は宇宙システム:打ち上げ=70:30くらいの比率ですが、今後は打ち上げの比率が高まると思います。とはいえ2026年の時点で、打ち上げが全体の50%を超えるかというと、そこまでは行かないのではないかと。長期的には、ピーターも私も常々言っているように、打ち上げの「自然なブレ」に対応するためにも、宇宙システム2/3:打ち上げ1/3ぐらいの構成が理想的と考えています。現状はその「理想」の近くにいるので、Neutronがスケールしていけば、一時的に打ち上げ比率が高まり、ゆくゆくはまた2/3:1/3へバランスを戻していくイメージですね。

Andres Sheppard

了解です。とても参考になります。もし追加で聞けるなら、宇宙システムについて、今年中に具体的な大きなアワードやきっかけとなるようなニュースは期待できそうでしょうか? 受注残に必ずしも反映されていないもの、などがあれば教えていただきたいです。

Peter Beck

はい、アンドレ。先ほどアダムが話したように、私たちが狙うプログラムは、小型ではなくかなり大規模な案件ばかりです。そのため、バックログに加わるタイミングも「ばらつき」が出やすくなります。SDA(宇宙開発庁)のプログラムでは当社は強い競争力を持っており、今後も入札を続けます。最近では「Iron Dome」(アメリカ版アイアンドーム構築計画)に関係した新しいミッションも複数立ち上がっていて、そこも当社としては十分手を出せる領域だと考えています。

今後も合理的な案件には積極的に入札していきます。ただ、新政権や国防当局のもとでは、どのプログラムが加速され、どれが遅れるのか、まだ不確定な部分もありますから、その変動に合わせて柔軟に対応していくしかありません。

Andres Sheppard

わかりました。とても参考になりましたし、重ねて四半期業績おめでとうございます。では次に進みますね。

Operator

次のご質問はROTHキャピタルのスジ・デシルバ様からです。どうぞ。

Suji Desilva

ピーターさん、アダムさん、こんにちは。そしてアダムさん、船に素敵な名前をつけましたね。Neutronコストに関してなんですが、最初の打ち上げである程度ステップダウンするという想定はまだ変わっていないのでしょうか? もし変わっていないとすれば、そのタイミングは打ち上げと同時期なのか、少しずれるのか、それとも先行して投資が進むようなイメージなのか、もう少し詳しく聞きたいです。

Adam Spice

はい、最初に私からお答えします。その後、ピーターが補足するかもしれません。

まず、Neutronのコストを考えると、最初のテスト打ち上げはR&Dフライトなので、そこで収益は発生しません。そこから先は、初号機、2号機、3号機と生産効率が上がるごとにもちろんコスト削減が進むという見方があります。一方で、もっと重要で大きな影響を及ぼすのは「再使用性」でしょう。ピーターも先ほどバージ(回収用船舶)の話をしていましたが、「Return On Investment」というネーミングどおり、投資を回収するのが狙いです。早い段階でロケットを着陸させられるかどうかが極めて大事になります。

最初の打ち上げで着陸を試す予定はありませんが、どのタイミングで着陸に挑戦して、成功したら再利用できるようになるかがポイントですね。SpaceXの例を見ると、ブースターが何度も再使用されてコストが大幅に下がることが確認されています。私たちも、ブースターを最低でも20回再使用できる設計を目指しています。そうすると、あのブースターの高いコストを、複数回の打ち上げで分散できるので、マージン拡大に直結するわけです。Neutron打ち上げコストを左右する最大の要因は、やはり再使用性だと考えています。ピーター、何か付け加えたい?

Peter Beck

いえ、アダムが言ったとおりで、そこが非常に重要な要素です。もう1つ言うなら、Neutronは第1段にコストの大部分を集約している設計になっています。なぜなら、再使用するのは第1段だからです。ですので、最初からその前提で大部分のコストを第1段に載せています。

Suji Desilva

わかりました。ありがとうございます。もう1つ、新製品のFlatelliteについてお伺いします。これはまさにコンステレーション用途の衛星への参入だと思うのですが、市場にある他社のアーキテクチャや、今後出てくる競合製品と比べたとき、例えば1機あたりコストなどで優位性があるのかどうか。もしくはどんな点が強みになるかを詳しく教えていただけますか? 最近は、コンステレーション全体の経済性が注目されていますから。

Peter Beck

はい、非常に良い質問です。一般的に、衛星を選ぶ際の会話では「どれくらい早く作れるの? それでいてコストは?」という順序になることが多いです。私たちは垂直統合が進んでいて、いろいろな部品を自前で作っていますし、年々その比率を高めてきました。そのおかげで製造スピードが非常に速いという点で大きく優位に立てるんですね。さらに、ロケットや大きな構造体も自社で作っているので、機械加工設備、複合素材の設備、ロボット設備など、多彩な能力が社内に揃っています。

以前から私が言っているとおり、本当に大きな競争力を持つには、衛星をスケール生産できる能力と、同時にスケールで打ち上げる能力の両方が必要です。打ち上げはNeutronで実現に近づいていますし、宇宙システムのほうもかなり発展してきました。その上でFlatelliteを投入するのは、長年かけて「低コストかつ大量生産が可能な衛星」を作るために蓄積してきたノウハウの結晶ですね。

Suji Desilva

なるほど。ありがとうございます、ピーター、アダム。

Peter Beck

どういたしまして。

Operator

次のご質問は、Citizens JMPのトレバー・ウォルシュ様からです。どうぞ。

Trevor Walsh

素晴らしい。こんにちは。ご質問させていただきありがとうございます。先ほどのFlatelliteに関連してですが、ピーター、資料の中にペイロードに対してある程度柔軟性があるとありました。Neutronのフェアリング内でどういったスタッキングを想定しているか考えたとき、ペイロードの種類には制限があるのでしょうか? たとえば地球観測向けのカメラなどを想定すると、搭載可能かどうかという話をお願いします。

Peter Beck

とても良い質問ですね、トレバー。Flatelliteは薄型構造なので、大口径の光学系、いわゆる大きな望遠鏡などにはやや不向きです。しかしそれ以外の用途には非常に理想的です。現在の構造設計ではペイロード・ベイの深さやアレイのサイズを比較的容易に拡張できます。例えて言うなら、梯子のような背面フレームを追加するイメージです。要するに、ペイロードを増やしたり縮めたりしやすいんですね。なので、顧客が現在どんなものを求めているか、あるいは将来どんな使い方をしたいかを十分考慮して、設計を拡張しやすいようにしてあります。

Trevor Walsh

わかりました。非常に参考になります。あと、アダムさんに追加でひとつだけ。R&D要員数が増えているとのことですが、特にNeutron向けの増強分は、引き続きNeutron関連の仕事にとどまるのか、それとも打ち上げ事業全体や宇宙システムなど、ほかの分野に振り替え可能なのかをお聞きしたいです。要は、Neutronの初打ち上げ後に人員需要が落ち着いたとき、その人件費や人員はどうなるのかという点で、もう少し詳細を教えていただけますか?

Adam Spice

ええ、私としては「損益計算書がどのように変化していくか」という観点で考えていただきたいです。最初の打ち上げが終われば、R&D費用は相当落ち着くはずです。もっとも、当社は「オールラウンドで優秀なエンジニア」を採用する傾向が強く、R&Dで活躍していた人がその後、生産部門へ移って生産技術や製造技術サポートを行うケースは多いですね。

なので、単純に「いなくなる」というより「R&Dから生産にスライドする」イメージです。新型機を量産化する段階では、依然としてR&Dスキルが必要な作業も数多くありますから。ただし、そうは言っても、打ち上げ後には当然R&D費用そのものは減りますし、その分の人件費は売上原価として振り替えられるようになるというわけです。

ピーター、何か違う視点があればどうぞ。

Peter Beck

いえ、アダムが言ったとおりで、追加は特にありません。

Trevor Walsh

わかりました。両者ありがとうございます。大変参考になりました。

Operator

次のご質問は、KeyBancキャピタルマーケットのマイケル・レショック様からです。どうぞ。

Michael Leshock

こんにちは。ご質問ありがとうございます。まずArchimedesエンジンのホットファイア試験についてですが、試験回数を大幅に増やされていて、映像を見ても燃焼が非常に安定しているようで素晴らしいです。昨年8月の初ホットファイア以降、推進系に何か変更を加えた点があるのか、それから現時点での第1回打ち上げに向けた準備状況や性能要件に対する達成度をお聞きできればと思います。

Peter Beck

はい、マイケル、良い質問です。現状、エンジンを文字どおり常に試験しているような状態で、認証プログラムではさまざまな運転条件をカバーする必要があります。単に地上で点火して上昇するだけではなく、推進剤を長い間保持してから再点火するケースや、大気圏再突入・着陸用のバーンなど、いろいろなパターンがあるんです。さらに、ステージ1エンジンはステージ2エンジンと同じものですから、長時間のコーストフェーズ後の再点火など、試験項目は多岐にわたります。

総合的にはエンジンには満足しています。質量を減らすための改良を行いましたが、これは主に「生産性の向上」のための措置です。何かを設計して実際に生産に入ると、どうしても「ここが気に入らない」という点が見えてくるものです。認証段階の今なら、そうした点を柔軟に直せますが、いったん認証を終えてしまうと変更が難しくなるので、今がベストタイミングですね。あと、試験セルを追加したのも、テスト量が非常に多いためで、とにかく毎日試験と微調整を続けている状況です。

Michael Leshock

なるほど。ありがとうございます。次にElectronについてですが、長期的な打ち上げ見通しを考えたとき、LC-1(ローンチ・コンプレックス1)だけで年120回の打ち上げが可能とも言われており、LC-2はさらに年12回程度を見込めます。将来的には年間100回以上の打ち上げを目指すのでしょうか? それとも需要と供給の関係から、例えば年間30~40回程度の方がビジネスとしては適正と考えるのでしょうか? 3年から5年先を見据えたとき、Electronの打ち上げ回数の「ちょうどいい」レベルはどのあたりか知りたいです。

Peter Beck

ええ、良い質問です。私としては「できるだけ多くの打ち上げをこなしたい」というのが答えですね。LC-1をライセンス申請したとき、打ち上げ回数制限に縛られたくないという思いがあったので、2016年当時に思いつく最大の数で申請したわけです。また、LC-2は年間12回の承認を得ていますが、それも増やそうと思えば申請次第で可能です。

結局は需要がどこまで伸びるかが鍵です。ありがたいことに、Electronの需要は年々増えています。毎年、前年より多くのElectronを販売できていますから、そこに尽きますね。今後数年を見ても、Electronの受注はしっかりと伸びていくという手応えがあります。

Michael Leshock

大変参考になりました。今期の進捗、おめでとうございます。

Peter Beck

どうもありがとう、マイケル。

Operator

続いてのご質問は、シティのジェイソン・ガースキー様からです。どうぞ。

Jason Gursky

こんにちは、皆さん。ピーター、Neutronに関して、宇宙開発の難しさはご存じのとおりですが、非常に攻めたスケジュールを組んでおられますね。これまでに発射時期が、2024年後半から2025年中頃、そして今は2025年後半へと推移していますが、その都度スケジュール修正を行っている理由は何でしょう? どんな要因で遅延が生じているのか詳しく教えていただけますか?

Peter Beck

ジェイソン、ありがとうございます。まず大前提として、ロケット開発のタイムラインを歴史的に見れば、Neutronはそれでもかなりのスピードで進んでいます。比較対象を考えれば、非常に早い方なんです。

ただ、特定の大きな問題があったわけではありません。エンジンが大きく壊れたとか、タンクに致命的な欠陥があったわけではなく、そういった「一大事」は起きていません。少し困るのは、大型構造物や外部業者に頼む部分で納期に遅れが出たりして、結果的に内製化を進めざるを得なくなるケースが多かったことですね。それが多少の遅延を引き起こしました。

プログラム初期にはCOVIDの影響もあって、コンクリートや鋼材、CNC工作機などが手に入らないなど、リードタイムが非常に長かったのが痛かったです。もちろん今はそういう状況ではありませんが、序盤で若干スローダウンした面があります。それでも「これが原因で大幅に遅れた」という一つの要因はありません。もし何か大きく問題が起きれば直ちにお知らせしますが、今のところは地道に前へ進んでいるという感じです。

Jason Gursky

わかりました。先ほど言及のあったサプライヤー関連ですが、どの程度社内で完結できるようになったのでしょうか? 90%程度は自前でできるようになったのか、まだ重要な工程が外部依存なのか、そこを教えていただければ。

Peter Beck

そうですね、量産段階に移るにつれ、自社内で対応できる部分が圧倒的に増えます。ただ、大型鋼材を扱ったり、発射施設全体を建設したりといった類の作業は、どうしても外注せざるを得ません。初期の試作機では手作業で複合素材を積層しましたが、今はAFP(自動繊維積層機)が稼働し始めていて、これも内製化の一例です。

ただ、「1回だけしか作らない部品」のために大きな設備を内製するのが合理的でない場合もあります。とはいえ、量産フェーズが進めば進むほど外部業者への依存は減ると思います。

Jason Gursky

承知しました。短い質問を何点か続けますね。宇宙システムのパイプラインについて。

Peter Beck

どうぞ。

Jason Gursky

今後の宇宙システム事業がどのように拡大していくか、もう少し具体的に知りたいです。衛星を丸ごと製造して納めるプライムとしての役割と、部品サプライヤーとして他社に提供する役割、どのようなバランスになりそうでしょうか? 例えば全体を半々くらいにするのか、それともOEMとしてがメインになるのか、見通しをお聞きしたいです。

Peter Beck

ジェイソン、ご存じのとおり、私たちの最終的な目標は、「サービスを提供する立場」になることです。衛星そのものを作るだけでなく、さらに上位の層、すなわち衛星を通じたサービス提供が重要になります。ただ、私たちのビジネスの良いところは、もし大きな案件に入札して負けても、結局多くのコンポーネントを内製しているので、他社がその案件を受注したとしても、どこかの部分で当社の部品が使われる可能性が高いという点です。

具体的には、米国政府向けの非常に大きなプログラムなど、私たちが得意とする技術を必要とする案件がありますし、大規模な商業コンステレーションプロジェクトにも積極的に参画しています。NASAのサイエンスミッションのようなところも常に目を向けており、月探査や火星探査などの実績を持っているのも当社の強みですね。

要は最終的には、ただのコンポーネント・サプライヤーや衛星バスだけを作るのではなく、サービス全体を提供する企業へと進化したいということです。

Jason Gursky

なるほど。では、アダムにもお伺いしたいのですが、先ほどの宇宙システム2/3、打ち上げ1/3という話は、将来、サービス提供(運用するコンステレーションからの収益)という第3の柱が加わったときにも適用されるのでしょうか? それとも、サービス事業が誕生したら、もう少し別のセグメントとして報告が増えるイメージなのでしょうか。つまり、いずれ完全に新しい区分を作るのか、それとも現状の宇宙システムに包含する形なのかが気になります。

Adam Spice

ええ、サービス(アプリケーション)分野の市場規模はさらに大きいと考えています。そこが本格化すれば、全体のミックスにも大きなインパクトを与えると思います。先ほど、打ち上げを約100億ドル規模、衛星の製造やサブシステムの市場を約300億ドル規模と推定してきましたが、アプリケーション分野はその10倍にもなる可能性があります。ですから、今お話ししている「2/3:1/3」は、現時点における「サービス事業を含まない状態」を指しているものです。

Jason Gursky

なるほど。そこを確認したかったのです。最後にすごく短い質問を2つだけ。まず、来週火曜日に関税が大きく動く可能性がありますが、特にカナダやメキシコへの依存リスクはありますか? カナダにはアンテナを作る会社があると聞きますが、関税が発生した場合にコストが上がるなどの影響はあるのでしょうか? 固定価格契約を結んでいる場合、追加コストの負担先が問題になりそうなので。

Peter Beck

そうですね、私から一言コメントしてから...

Adam Spice

いいですよ。どうぞ。

Peter Beck

カナダのトロントにあるSinclair Interplanetaryという反作用ホイールやスター・トラッカーを作る拠点があります。そこに多少の影響があるかもしれませんが、アダムのほうから財務的な観点を付け加えてもらえれば。

Adam Spice

ジェイソン、現時点では、関税による大きな影響は見込んでいないというのが結論ですね。確かにトロントにある反作用ホイールやスター・トラッカーの事業は、数年前に買収したものですが、これらを大量生産する場はカナダではなく主にニュージーランドになります。また、MDA GlobalStar向けの衛星バスを米国で作ってモントリオールへ送ってAIT(組立・統合・試験)をするなど、米国→カナダという物流もあるにはあります。ただ、現状では関税が当社に大きく影響するとは考えていません。米国とニュージーランド間で大半の取引を完結させる点も幸いだと思います。

Jason Gursky

承知しました。ではこれで終わります。皆さん、お時間ありがとうございます。

Operator

次のご質問は、スティフェルのエリック・ラスムッセン様からです。どうぞ。

Erik Rasmussen

はい、質問を受け付けていただきありがとうございます。まず、新しい低コスト衛星「Flatellite」についてうかがいたいのですが、この衛星の想定される生産量や処理量(スループット)はどれくらいを見込んでいるのでしょうか? また、その新たな事業機会に合わせたインフラをすでに整えているのか、教えていただけますか?

Peter Beck

ええ、エリック。Flatelliteの生産量は、顧客や案件次第で週に数機のペースから、理論的には1日1機というペースまで対応できるよう設計しています。ご存じのとおり、私たちの本社施設は現在ほぼ衛星の製造拠点になっており、そこで十分なスペースを確保しています。また、サブシステムの各分野を見ても、ソーラーパネルやリアクションホイールなど、多くの領域ですでに量産体制を整え、いくつかの大規模コンステレーション向けにも供給しています。つまり、そうしたコンポーネントはすでにスケール生産が進んでいる状況です。最終的な統合に関しても、お客さまのニーズに合わせて組立ラインを新設したり閉じたりを比較的頻繁に行っています。ですので、主要な機能はほぼすべて社内でカバーできると思っています。

Erik Rasmussen

わかりました。ありがとうございます。次にNeutronについてですが、今回スケジュールがやや後ろ倒しになったとはいえ、大きな変更というほどではない印象を受けます。確か前回のアップデートでは「2025年中ごろより早まることはない」といったニュアンスでしたが、皆それを「2025年の中ごろ」と捉えていたと思います。今回は「2025年後半」という表現になっていますが、いまの時点で達成のハードルはどのくらいだと考えていますか? 以前の「2025年中ごろ」という見積もりと比べ、実現可能性は同程度でしょうか?

Peter Beck

エリック、正直に言って、ほぼ同じだと考えています。数か月程度の差で、実質的には「誤差の範囲」というところでしょう。ただ、できるだけ正直に現状をお伝えしたかったというだけです。非常に短期間でこのロケットを市場に投入しようとしているわけで、細かい日程の前後は「ノイズ」とも言える程度です。とはいえ、私たちは透明性を大事にしています。

Erik Rasmussen

わかりました。ではElectronについてもお聞きします。お客さまの行動や需要に何か変化があって、私たちが予想していたよりもややペースダウンしているような兆候はありますか? 確か以前は今年26回ほど打ち上げると考えていたと思いますが、最近では20回程度という話も出ています。何かコメントはありますか?

Peter Beck

そうですね、今年はやや慎重な見方をしているのは事実です。というのも、昨年は非常に大きな打ち上げ予定を抱えていて、結果的に予定していたものをすべて打ち上げることができました。これがElectronの特長で、お客さまが「打ち上げたいときに打ち上げられる」からこそプレミアムを支払ってでも利用してくださるわけです。昨年はElectronの売り上げが非常に好調でしたし、今年に入ってからも複数の案件を追加で獲得しています。今のところ需要が減退している感触はまったくなく、ただ「今年は何回飛ばせるか」という数値をあまり高く言い過ぎないように気をつけているだけです。なぜなら、打ち上げ回数は私たちの完全なコントロール下になく、お客さま側の都合に左右されるところが大きいですから。

Adam Spice

ええ、エリック、私のほうは、とにかく受注の成長とバックログを見ています。最近の受注を見ると、1契約あたりの打ち上げ回数が増えており、そのうえ打ち上げの用途も多様化しつつあります。Electronビジネスは、特にHASTEの導入によって、幅広い分野に展開できるようになりました。つまり、事業の幅が広がり、スケール自体が拡大し、ASP(平均販売価格)も上昇しています。これまでも色々な場で申し上げてきましたが、このビジネスは「スケール」が重要で、打ち上げ回数が増えれば、固定費を多くのユニットで分散できるので収益構造がかなり改善します。今後数四半期で、打ち上げペースが上がるにつれてマージンが大きく向上していくと考えています。ピーターも言ったように、市場が減速しているという兆候は私たちの需要見通しのレビューからはまったく感じられません。むしろHASTEが加わったことで、特異なニーズに応えられるようになり、戦略的な面でも非常に有望だと見ています。

Erik Rasmussen

わかりました。ではNeutronに話を戻します。今回のタイムラインの変更を踏まえて、NSSL(国家安全保障向け打ち上げサービス)への対応には影響ないのでしょうか? 更新されたスケジュールに照らして、NSSLの要件を満たせるかという点はいかがですか?

Peter Beck

ええ、大丈夫です。私たちは長年スペースフォースと協力してきましたが、オンランプ(= NSSLの仲間入り)する能力に影響はないと考えています。彼らの求める基準は「年内に打ち上げが可能な信頼できる計画」であり、そこはまったく問題なくクリアできる見込みです。

Erik Rasmussen

了解しました。ありがとうございます。

Operator

では次のご質問に移りましょう。BTIGのアンドレ・マドリッド様からです。どうぞ。

Andre Madrid

皆さんこんにちは。ご質問ありがとうございます。宇宙アプリケーションの話に戻りたいのですが、これは2021年に上場された頃から常に視野に入っていたと記憶しています。今回Flatelliteを発表されたわけですが、今後このアプリケーション事業がどのように成長に貢献していくとお考えでしょうか? 例えば、いつ頃から売上やその他の指標で大きなステップアップを期待できるのか、もし見通しがあれば教えてください。

Peter Beck

ええ、アンドレ、そうですね。正直に言うと、詳細を語るのはまだ難しい部分があります。ここで最も重要なのはNeutronだと思っています。SpaceXの例を挙げるなら、スターリンクは優れた衛星ですが、実際にビジネスを左右した大きな要因は「高頻度かつ低コストで打ち上げられる能力」だったわけです。だからこそNeutronは非常に重要なのです。

私たちは一歩一歩、コンステレーションを大規模に構築できるための要素を積み上げています。とはいえ、その中でも本当に肝心なのはNeutronです。一方で、その裏では宇宙機側の能力も段階的に強化しており、そこにFlatelliteの導入があるという流れですね。

Peter Beck

そうそう。おっしゃるとおりで、その点を強調していただいてありがたいです。あと、フォローアップとしてお聞きしたいのですが、先ほどアダムが言及していたとおり、バックログの公表上は政府と商業が半々に見えますが、実際には商業顧客の多くが最終的には国防・安全保障向けだという話がありましたね。実際の内訳はどう見ていますか?

Peter Beck

たぶん7:3くらいかな、と思いますが、アダムの見方はどうかな?

Adam Spice

いえ、もっと多いかもしれませんね。8割を超えている気がします。私たちが打ち上げる衛星が生成するデータの行き先を考えると、米政府やその他の政府機関が最終的な利用者になるケースがかなりの割合を占めています。例えば、Electronはリモートセンシング目的で人気のあるロケットですけど、かつては「ウォルマートの駐車場にある車の台数を数えるのが地球観測のキラーアプリになる」などと言われたものの、結局は米国政府向けに販売されるデータが多いという現実があります。防衛や気象など、いろいろな用途ですね。なので、8割以上は政府関連に行くんじゃないかな、というのが私の推測です。

Andre Madrid

なるほど。大変参考になります。ではこのあたりで。ピーターさん、アダムさん、ありがとうございました。

Peter Beck

ありがとうございます。

Operator

ありがとうございました。これでご質問はすべてのようですので、ここで再びピーター・ベック卿にマイクをお戻しします。最後のご挨拶をどうぞ。

Peter Beck

はい、ありがとうございます。最後に、本日終了前にお知らせですが、私たちが今後参加予定のカンファレンスがいくつかあります。そこで新しいニュースやアップデートをお伝えできるのを楽しみにしています。それでは本日はご参加いただきありがとうございました。本日のコールはこれで終了となります。Rocket Labの新たな進展について、また皆さんとお話しできるのを楽しみにしています。ありがとうございました。

Operator

皆さま、これにて本日のカンファレンスは終了です。ご参加いただきありがとうございます。回線を切断していただいて結構です。

💡 Rocket Lab USA Inc. $RKLB Q4 2024決算 2025/02/27

— FabyΔ (@FABYMETAL4) February 27, 2025

💰 今四半期(Q4)業績

- 🟢 EPS:-$0.10 (予想-$0.10)

- 🟢 売上高:$132.4M (予想$130.57M)

📊 重要指標

- 🟢 年間売上高:$436.2M (YoY +78%)

- 🟢 四半期売上高成長率:+121% (YoY)

- 🟢 調整後EBITDA:-$23M (予想-$29M)

- 🟢… pic.twitter.com/SPZ9A91Qhl

いいなと思ったら応援しよう!