202408月限デルタヘッジ戦略システムトレード検証(取引日更新)

更新日時:8/10 6:33

私が行っているシステムトレード(デルタヘッジ戦略)は、

毎月SQ日付近に決まったルールで次限月の日経225ミニオプションでショートストラングルを組成、ブラックショールズ方程式を用いて自作したエクセルを使用して、オプションのデルタ値を計算し、先物マイクロでヘッジポジションを掛けつつ、オプション売りの時間的価値の利益を狙う戦略です。

取引日には状況を毎日更新しますので、日々の浮き沈みのチェックお願いします。

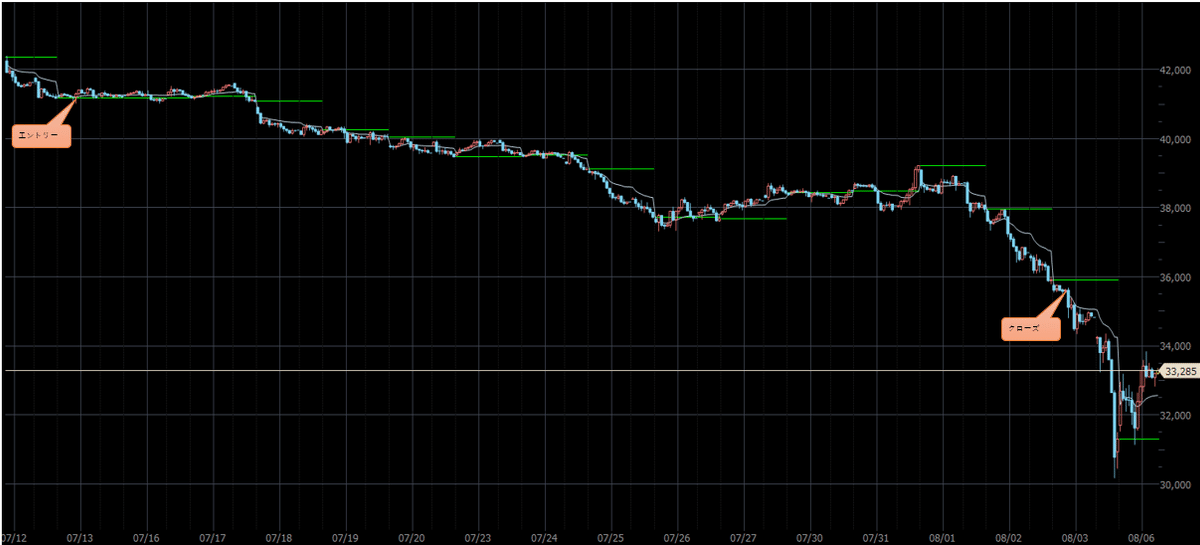

エントリー

7/12(金)の22時に202408月限にエントリーしました。

ミニオプションのコール売り、プット売りをそれぞれ3枚ずつ(ショートストラングル組成)。

あと、ビビりなので、離れたプットを3枚買います。(プット側だけアイアン)

サラリーマンゆえ、平日の夜が主な取引時間になります。(21時~23時くらいは米市場が開く時間帯でもあるので、参加者が多く、板がある程度埋まっているので、値段が飛ばない)

エントリーと同時にデルタ0.1刻みで、上に5セット、下に5セットのヘッジ注文を入れます。

ヘッジ注文

ヘッジ注文とは、日経平均先物の値動きに応じて、組成したショートストラングルのデルタ値が変動するため、変動したデルタ値が0になるように(デルタニュートラル)、あらかじめ注文を出しておきます。

ヘッジになりますので、1方向にや有効ですが、相場は上下動を繰り返しますので、ヘッジ損が発生します。オプションの時間的価値(セータ)から得られる利益と相殺して、最終的に利益が残っていれば勝ちです。

例えば、先物が38,000円の時に、コール40,000円とプット36,000円のショートストラングルを組成したとして、先物が38,500になったときにデルタ値が、0.1動くとしたら、38,500に逆指値の先物買いの注文を入れておくものです。

その注文を0.1、0.2、0.3、0.4、0.5、-0.1、-0.2、-0.3、-0.4、-0.5のそれぞれの価格で行います。

※本当は、~0.9、~-0.9までやる必要がありますが、証拠金の兼ね合いとそこまでの変動は一気に起こらないよねっていう2点により、やってません。

予めヘッジ注文を出しておくことで、相場に張り付かなくても、相場の変動に対応できるようになります。(ある程度は)

時間経過やIVの変化によって、ヘッジ注文を出す価格が変わるので、1日経過したら、ヘッジ注文を出し直します。

7/12週の動き

7/12 エントリー後、早速ヘッジが入りました。

7/12:買いヘッジ1セット入る(青矢印)

<含み損益状況>

エントリー早々にヘッジが入りました。

デルタは、

<7/13朝時点>

オプション(コール+プット):-0.02×0.1×3セット=-0.005

先物マイクロ:0.01×1枚×3セット=+0.03

7/15週の動き

7/15 売りヘッジが入りました。(黄矢印)

(7/12の買いヘッジと合わせてヘッジ損)

7/16 買いヘッジが入りました。(青矢印)

7/17 売りヘッジが入りました。(黄矢印)

(7/16の買いヘッジと合わせてヘッジ損)

7/17 売りヘッジが入りました。(黄矢印)

7/17 売りヘッジが入りました。(黄矢印)

7/18 ヘッジ注文無し

7/19 売りヘッジが入りました。(黄矢印)

<含み損益状況>

7/15 売りヘッジが入って、全体でヘッジ損になり、OPのセータと相殺。

含み益伸びず。

7/16 セータ伸びず、含み益減。

7/17 先物急落。売りヘッジが3セット入って、含み損へ。

7/18 ヘッジ掛からず、セータ分伸びて含み損減。

7/19 40000割れ、売りヘッジ入る。

デルタは、

<7/16朝時点>

オプション(コール+プット):-0.01×0.1×3セット=-0.004

先物マイクロ:0.01×0枚×3セット=+0.00

<7/17朝時点>

オプション(コール+プット):-0.12×0.1×3セット=-0.036

先物マイクロ:0.01×1枚×3セット=+0.03

<7/18朝時点>

オプション(コール+プット):+0.20×0.1×3セット=+0.060

先物マイクロ:0.01×-2枚×3セット=-0.060

<7/19朝時点>

オプション(コール+プット):+0.23×0.1×3セット=+0.069

先物マイクロ:0.01×-2枚×3セット=-0.060

<7/20朝時点>

オプション(コール+プット):+0.34×0.1×3セット=+0.102

先物マイクロ:0.01×-3枚×3セット=-0.090

7/22週の動き

7/22 ヘッジ掛からず

7/23 ヘッジ掛からず

7/24 ヘッジ売り4セット掛かる(爆下げ)

7/25 乱高下で、デルタ0.8以上は掛けないのでヘッジ掛からず

7/26 38000回復、ヘッジ掛からず

<含み損益状況>

7/22 ヘッジ掛からず。実質の含み損減る

7/23 ヘッジ掛からず。含み益に転換。(理論値では、+2600)

7/24 爆下げ、IV上げで含み損に逆戻り。(我慢)

7/25 乱高下、IV下げで含み益。(もうちょっと我慢)

保険のプット買いのプレミアム高騰。

7/26 少し落ち着いてきた。保険のプット買いのプレミアムが剥げ、含み損へ。

デルタは、

<7/23朝時点>

オプション(コール+プット):0.25×0.1×3セット=0.075

先物マイクロ:0.01×-3枚×3セット=-0.090

<7/24朝時点>

オプション(コール+プット):0.36×0.1×3セット=0.108

先物マイクロ:0.01×-3枚×3セット=-0.090

<7/25朝時点>

オプション(コール+プット):0.68×0.1×3セット=0.204

先物マイクロ:0.01×-3枚×7セット=-0.210

<7/26朝時点>

オプション(コール+プット):0.80×0.1×3セット=0.240

先物マイクロ:0.01×-3枚×7セット=-0.210

<7/27朝時点>

オプション(コール+プット):0.67×0.1×3セット=0.203

先物マイクロ:0.01×-3枚×7セット=-0.210

7/29週の動き

7/29 買いヘッジ掛かる(ヘッジ損)

7/30 売りヘッジ掛かる

7/30 売りヘッジ買い決済(ヘッジ損)

7/30 売りヘッジをハンドで入れる

7/31 買いヘッジ掛かる(ヘッジ損)

7/31 買いヘッジ②掛かる(ヘッジ損)

7/31 買いヘッジ②の売り決済

8/1 売りヘッジ掛かる

8/2朝 プット売りと同じ権利行使価格でコール買い入れる

8/2夜 プットコールパリティを完成させ損失固定(トレードをクローズ)

8/5夜 先物マイクロ9月限→8月限の切り替えを実施。

<含み損益状況>

7/29 買いヘッジ掛かる。含み損増える。IVが高まってます。

7/30 下に行って来いでヘッジ損発生。さらに急落でヘッジ掛かる

7/31 日銀決定会合で削られて、ほとんど変わらず。

8/1 暴落続き、息の根が止まりそう。

8/5 トレードクローズ(損失固定) -88,000になりそう。

デルタは、

<7/30朝時点>

オプション(コール+プット):0.64×0.1×3セット=0.193

先物マイクロ:0.01×-6枚×3セット=-0.180

<7/31朝時点>

オプション(コール+プット):0.72×0.1×3セット=0.216

先物マイクロ:0.01×-7枚×3セット=-0.210

<8/1朝時点>

オプション(コール+プット):0.56×0.1×3セット=0.168

先物マイクロ:0.01×-6枚×3セット=-0.180

<8/2朝時点>

オプション(コール+プット):0.80×0.1×3セット=0.241

先物マイクロ:0.01×-7枚×3セット=-0.210

トレード結果

8/10朝

昨日、無事?にSQ日を迎えて、ポジションの損益が確定しました。

▲90,338の損失でした。

歴史的大暴落にもかかわらず、まだ、生き残れているので、まあ良しとします。

OP売りは、なかなか心が休まらないですね。相場をずっと見ていられる訳でもないので。

一旦、ショートストラングルのデルタヘッジ戦略とは距離を置き、オプション買いの方でトレード手法を模索していきたいと思います。

有料記事ですが、本トレード(202408月限)の内容を公開したものを作成してますので、あわせて紹介いたします。