年利のひみつ(前編)

そもそも年利の計算方法って

ローンや借金といったお金の貸し借りと切っても切れないものといえば、金利です。今回は金利の計算方法、特に年利について改めて整理してみたいと思います。

割と有名な話なのですが、例えば¥120,000を年利12%・返済期間1年間(12か月)とし、毎月一定額を返済するという条件にした場合、利息は一体いくらになるでしょうか?

答えは、返済方式(利息表示方式)に拠る、です。シンプルに計算すると、¥120,000の12%なので、利息は合計で¥14,400(下図)になるかなと思いきや、それ、もしかして損しているかもしれませんよ、という話です。

上記のように¥120,000の12回 (月) 払いで利息12%=¥14,400という計算は、金利計算上は【アドオン金利】と呼ばれる方法になります。毎月の返済において、元本に利息が均等に乗っかっているので、アドオン (追加、付け足しなどの意味)というわけです。

さて、一見これで何も変では無いように思いますが、 ちょっと待ってください。この方式だと、 毎月元本が減っているのに、利息だけ一定額のままですよね。そうすると、最初の頃に元本に対して発生している利息と、最後の頃の元本に対して発生する利息は、割合が違うのでは…。と思いませんか。

通常貸付でいうところの金利というのは、 【実質金利】という計算方法にて導き出されます。 計算式としては、 「 (元金×年利)÷365×返済日数」 となります。 従って、 返済が進んで元本が減る (時間の経過) と共に、利息もどんどん減っていくというわけです。 (これは、住宅ローンなど組まれている方にはお馴染みかと思います。 なお、今回の話は毎月の返済額が均等という条件なので、返済額が右肩下がりしていく元本均等方式の話は出てきません)

百聞は一見にしかず、ということで、実際に借入金額 ¥120,000・利息 12%・返済期間12か月とした場合の、 アドオン金利と実質年利での返済額の差を見てみたいと思います。

アドオン金利の場合

アドオン金利の場合は、1年間で利息が¥14,400、返済合計額が¥134,400になります。

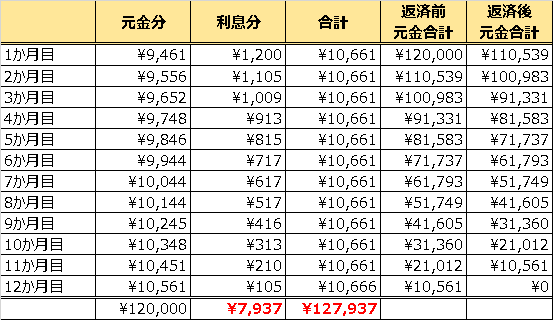

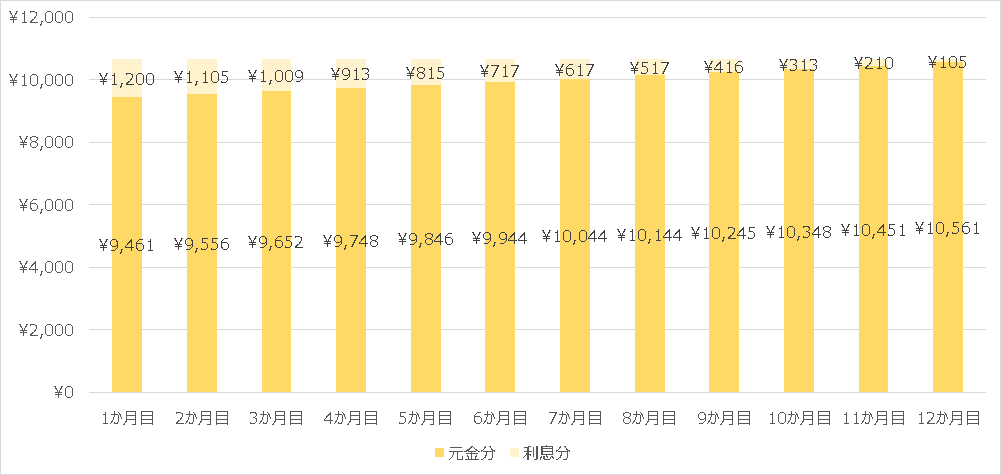

実質金利の場合

実質金利の場合は、1年間で利息が¥7,937、返済合計額が¥127,937になります

ということで、実質金利とアドオン金利では、同じ元金・返済期間でも、金利は実に約¥6,463(=¥14,400-¥7,937)もの差が出ることになります。いうまでもなく、元金が大きくなればこの差は更に大きくなります。

両方式の違いについては、上記にてぱっと見でわかるかと思います。ぶっちゃけ、このレベルの話でしたらインターネット上にたくさん情報が載っているのでなんてこともないのですが、なぜこの計算式になるのか、というところまで細かく整理したサイトは、意外に少ないなと私は思いました。

次回は、この計算式の仕組みについてもうちょっと詳しく解説しようと思います。