第1回 消費税は預り金ではない(消費者の税金ではない)

(1)消費税導入時の告知

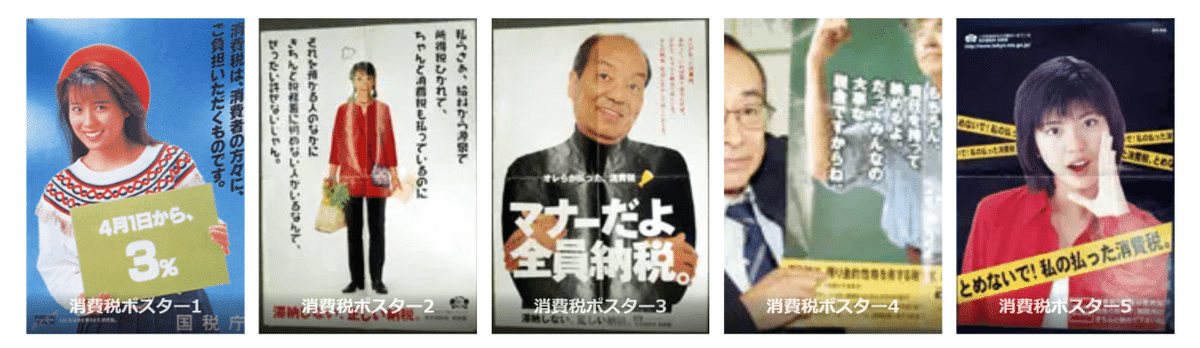

1989年の消費税導入時から国は「消費税は消費者の税金で、お店が預かって納める(つまり預り金)」という告知をしてきた。

消費税は、消費者の方々にご負担いただくものです。

私らさぁ、給料から源泉で所得税ひかれて、ちゃんと消費税も払っているのにそれを預かる人のなかにきちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん。

オレが払った消費税、あれっていわば預り金なんだぜ。だから、ちゃんと納めてほしいな。オレの税金、社会に生かしてほしいからさ。

えっ、消費税をどうするかって?もちろん責任を持って納めるよ。だってみんなの大事な税金ですからね。

ー消費税は、預り金的性格を有する税ですーとめないで!私の払った消費税。

ー消費税は、預り金的な性格の税ですー

1と2は確かに「負担」「預かる」という表現で「預り金」と説明している。

しかし、3と4と5は「いわば預り金」「預り金的性格」で表現が後退。

実は2の告知の時点で「消費税は預り金ではない」という裁判の判決が出ていたのである。

(2)東京地裁 平成元年(ワ)5194号 判決

起訴:1988(平成元)年、判決:1989(平成2)年3月26日

原告:サラリーマン新党

被告:国(大蔵省)と竹下登総理大臣(当時)

【原告の主張】

消費税は消費者が納税義務者、事業者は単なる徴収義務者(つまり預り金)と解釈される。

【被告の主張】

消費税法第5条により、納税義務者が事業者であることは明らか。

【判決】

被告の主張を全面的に認め、原告の請求を棄却。

主文 一 原告らの請求をいずれも棄却する。

理由 一 消費税の内容

2 消費税における納税義務者(請求原因1(二))

税制改革法一一条一項は、「事業者は、消費に広く薄く負担を求めるという消費税の性格にかんがみ、消費税を円滑かつ適正に転嫁するものとする」と抽象的に規定しているに過ぎず、消費税法及び税制改革法には、消費者が納税義務者であることはおろか、事業者が消費者から徴収すべき具体的な税額、消費者から徴収しなかったことに対する事業者への制裁等についても全く定められていないから、消費税法等が事業者に徴収義務を、消費者に納税義務を課したものとはいえない。

また、消費税法附則三〇条は、消費税の転嫁に関し、一定の共同行為(カルテル)について、私的独占の禁止及び公正取引の確保に関する法律の適用除外を認めているが、右は、事業者の消費税転嫁が行いやすい環境を作っているものに過ぎず、消費税の円滑な転嫁を促進する趣旨のものであって、それ以上に消費者を納税者とする趣旨に出たものとは到底解されない。

原告の主張する、消費税に関する国税庁長官通達や、政府広報の説明内容は、消費税施行に伴う会計や税額計算について触れたものであって、法律上の権利義務を定めるものではない。

そこで述べられていることは、取引の各段階において納税義務者である事業者に対して課税がなされるが、最終的な負担を消費者に転嫁するという消費税の考え方と矛盾するものではなく、消費者が納税義務者であることの根拠とはなり得ない。

以上のとおりであるから、消費者は、消費税の実質的負担者ではあるが、消費税の納税義務者であるとは到底いえない。

(3)消費者の税金および「預り金」であるためには

序章その2で述べた通り、納税義務者とは課税対象者である。

だから消費者の税金であるためには、消費者が納税義務者と規定しなければならない。

国税には該当する税が無く、地方税の一部(入湯税など)にのみ存在する。

そして「預り金」であるためには「納付義務者」の規定が必要。

入湯税はそれに該当する。

入湯税と消費税を比較すれば、消費税が預り金でないことは明らかである。

入湯税 納税義務者:入湯客、納付義務者:温泉経営者

預り金の間接税

消費税 納税義務者:事業者、納付義務者:事業者

事業者の直接税