Kabu Berry Lab [セルム(7367) IRセミナー] 2024.5.25

目次

資料 [ヨシックス]:https://x.gd/YdpIM

企業サイト:https://www.celm.co.jp/

事業内容

執行役員企業戦略担当 春名 剛さんが登壇。

東証スタンダード。時価総額は現在119億円。

人材開発や組織開発の施策を最適化し、最も効果的に実行するために長期的・多面的に経営進化を支援する、人材開発・組織開発のベストパートナー企業。

ざっくりと言うと経営コンサル&人材派遣サービスを組み合わせた複合的なビジネスモデルであり、セルムと企業が直接契約するわけではなく、様々な専門家(個人だけど法人持っているような人で、トップオブトップの専門家)をセルムが集める → 集めた人たちでチームを作り、企業と一緒に経営課題に取り組むというビジネスモデルである。

約1,600名のタレントが登録されている。

タレントの集客方法としては5割が個人同士のネットワークによる紹介。残り5割営業による新規開拓での集客となっている。

新規テーマほど新規開拓の営業が多めとのこと。

サービス領域。

経営層から若手層まで幅広く対応しているが、顧客の8割は経営幹部層。

続いてセルムの強みの資料。

継続的な取引顧客が多く、大企業を中心とした強固な顧客基盤や経営陣などの接点を通じた案件開拓力が大きな強み。

潜在的市場規模の資料。

人的資本の積極開示で高まる投資マインドにより、6,820億円の市場ポテンシャルを見込む。

HR戦略を外部に委託して行うのに抵抗がある会社が多いが、製造業などは得意分野であり顧客が増えている。一方で取れていないのは従業員のキャリアの形成方法が異なるIT、サービス、小売りといった業種。このような業種に対してもどれだけ入り込めるかが今後の課題。

業績推移・予想

まずは2024年度の実績から。

すべての指標で前年同期比よりもプラス。

ただし通期業績予想に対する達成率は売上高、経常利益、当期純利益でマイナス。

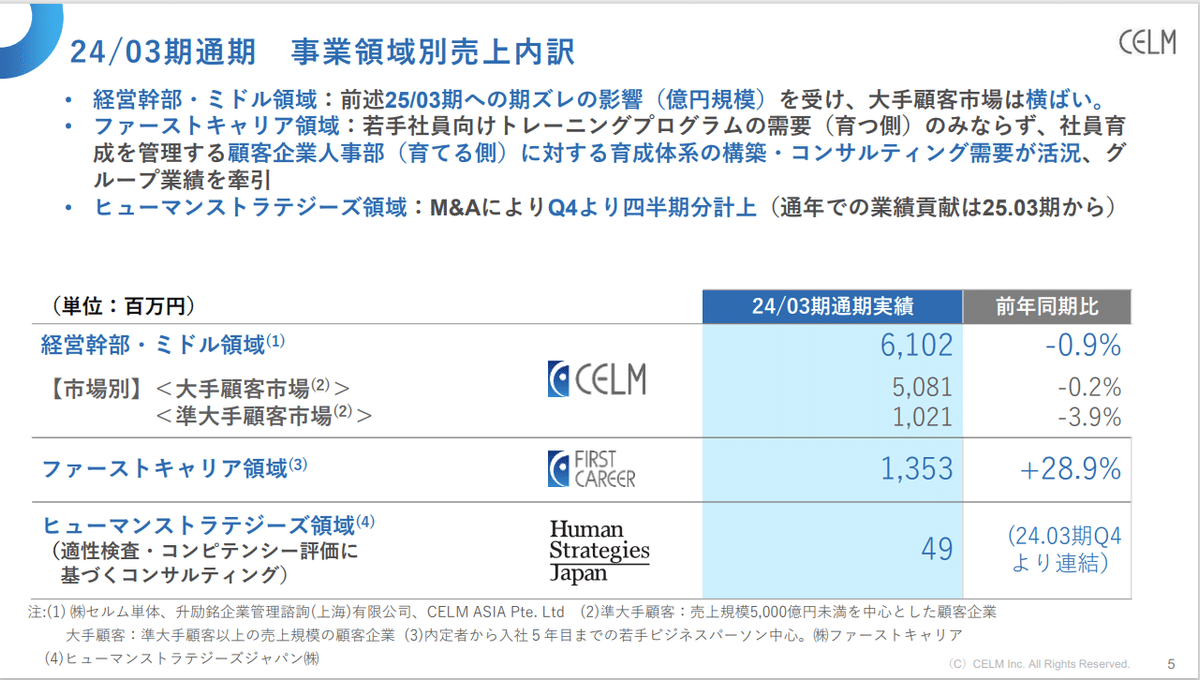

24/03期通期 事業領域別売上内訳。

ファーストキャリア領域が+28.9%と大幅に増益。

一方で全体の売上の84%を占める経営幹部・ミドル領域が-0.9%とほぼ横ばい。

トータルで億円規模の期ズレであるとのことであるため、期ズレでなければプラスであるが、何十億規模であればそのような表現をされている気もする・・・。

販売費及び一般管理費の推移。

特に引っ掛かる点はなし。

主要な事業KPIの状況(24/03期通期)。

1社あたりの平均年間売上高が伸びている点は良い。

経営幹部・ミドル領域の売上高は横ばいであり、契約件数の推移もどのように推移しているのかが気になる。

自己株式取得の概要。

ここ3年は1年に1回大規模な自己株式取得を実施している模様。

キャッシュが非常に溜まりやすい企業体質であり、企業としても寝かすよりは自社株買いするほうが良いという考え。

配当も配当性向:40%を目途に実施。

続いて2025年3月期通期業績見通しのスライド。

25/03期~29/03期の成長性や中長期の成長戦略は元資料を参考に。

ファーストキャリア事業の受注が引き続き堅調に推移するのではないかという会社予想。

中長期成長戦略を反映した25.03期の主要事業KPI。

ファーストキャリア事業をこれから伸ばしていく模様。

一方で全体の売上の84%を占める経営幹部・ミドル領域についてはKPIに記載がなく、安定事業としてキープするものの、よりハードルの高い成長を狙っていくのかについては少々表現として引っ掛かる。

株価

株価の週足チャート。本日時点で920円。

直近で言うと2024/05/23に自社株買いの取得枠を拡大(取得枠の上限を従来の45,000株(発行済み株数の0.4%)から630,000株(同5.4%)へ、取得価額の上限を4,700万円から7億円へそれぞれ引き上げた。)し、株価が大幅に上昇。2024/05/24はストップ高を付けた。

増配も積極的に実施しており、キャッシュを積極的に株主還元しているのは好印象。

考察・感想まとめ

経営コンサルといった業界にあまり詳しくないこともあり、考察らしい考察は書けず・・・。

一つ言えるのは、売上高(顧客からのコンサル案件 × 料金)が上に伸びていけば、営業原価(タレントの人数 × 料金)は同じく上がるものの、販管費及び一般管理費は固定性が強くあまり変わらないため、その分営業利益は上がると考えられる。

一方、SAASのビジネスモデルではないため、案件が始まる直前に方針が変わるなど、契約が止まるリスクはある。

売上高が伸びるかというと、ファーストキャリア領域は成長領域であると感じる一方で、全体のウェイトが高い経営幹部・ミドル領域が横ばいになってきているので、全体の成長率:20%超えといったグロース銘柄のような期待を持つのは違う気がする。

増配や自己株式取得が積極的であり、同業他社があまり見当たらないビジネスモデルであるのは好印象。株価が安いときを見極めて良い発表前に仕込んでおくスタイルが出来れば良さそう・・・。

終わりに

経営コンサルの企業だけあって、M&Aを積極的に行っていくという話になったときも、赤字企業を買収して数年で伸ばすような企業は買収せず、利益が短期間で伸ばせる企業だけを買う。との話が上がり、製造業とは異なるスピーディーな経営を感じさせられました。

私自身は製造業で働いており、周りの方を見てもやはり品質に問題がある製品は世に出すことができないため、スピード以上に安全・安心を重視した慎重な性格の方が多い印象ですが、セルムのような経営コンサル寄りの企業ではより迅速かつ柔軟な対応が求められることもあり、プレゼンターの春名さんの話を聞いていても製造業出身にはあまり見られない勢いがある話し方をされると感じました。

企業の業績や成長性といった話のみならず、その企業の雰囲気をプレゼンターから感じることによって、何となくその企業の色を知ることができることも今回の勉強会を通して面白いなと感じました。