Kabu Berry Lab [ヨシックス(3221) IRセミナー] 2024.5.25

目次

資料 [ヨシックス]:https://x.gd/YgXmX

企業サイト:https://yossix.co.jp/

事業内容

執行役員 経営企画室室長 松岡 龍司さんが登壇。

東証プライム。時価総額は現在289億円。

企業理念は「赤ちゃんからおじいちゃん、おばあちゃんまで楽しくすごせる 心・食・居を演出する」

中核企業のヨシックフーズで、寿司居酒屋「や台ずし」、280円均一低価格居酒屋「ニパチ」を中心に、10業態で関東・中部・関西・中四国・九州エリアにて348店舗を運営。

直営が344店舗、フランチャイズ(社員独立制度)が4店舗。

約93%がや台ずしの店舗となっている。

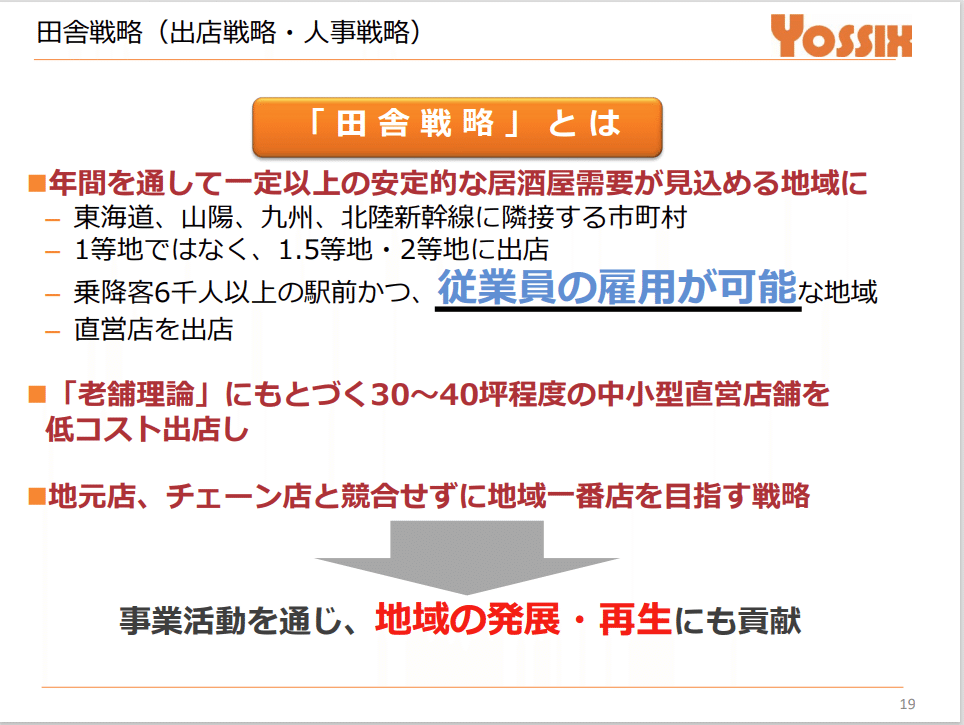

また、特徴としては独自の出店戦略「田舎戦略」を取っており、都心の1等地などでの出店は避け、1等地の周辺地域、いわば“1.5等地”や“2等地”にあたる郊外の駅前に中小型店を出店して固定費を抑制し、地元の個人店ともチェーン店とも競合せずに地域一番店を目指す戦略を取っている。

そのため、地域密着型の店舗であるため顧客にはファミリー層も多く、土曜・日曜の売上も含めて安定した集客を実現。

大企業と個人店の良いとこ取りを行い、地域に賑わいを取り戻す。

田舎戦略・老舗理論の効果のスライド。

他社が一等地店を構えようとするのに対して、ヨシックスグループの店が一等地に店がないのは賃貸借条件が合わないためである。

基本的には短期契約で店を構え、2か月連続赤字なら店を閉める姿勢。

都心にありがちな通期契約では契約をしたくないという考えから、固定費を抑えて営業利益率を高める田舎戦略を取っている。

続いて田舎戦略の潜在市場規模(6千人以上の乗降客数のある駅)のスライド。

田舎戦略の潜在市場規模は2,777億円 → 中期目標は500店舗。将来目標は3,000店舗を目指す。という内容。

さすがに6千人以上の乗降客数のある駅のすべてにや台ずしの店舗を構えられるかというと正直過大な潜在市場規模であると言えるが、着実に店舗が増えていることもあり、まずは500店舗出店を目指したい。

また、田舎戦略を行う大きな理由の一つとして、創業者がつぶれない会社にしたいという想いが強くあったことから、地域リスクヘッジを行う事業戦略となった。

次は福島県にも店舗を構える予定で、徐々に出店エリアの拡大を北にも広げていく構え。

続いてもう一つのヨシックスグループの特長を挙げると、グループに店舗内装を手掛ける建築子会社ヨシオカ建装を持っている。

祖業である建築部門が自社店舗の設計および施工管理を手がけることで、スピーディーかつ低コストでの出・退店を実現し、出店戦略を支えている。

建材コストが上昇してもヨシオカ建装があるため出店には影響ないというメリットがある。連結貸借対照表概要

また、新規店舗は出店のスピードや改装コストを考慮して居抜き店舗が多いとの事。

その他にも2021年1月の持株会社体制への移行後、2021年8月にはグループのコーポレートベンチャーキャピタル(CVC)としてヨシックスキャピタルを設立。グループ既存事業とのシナジーが見込まれるベンチャー企業を対象とした投資も強化中。

ヨシックスグループ全体としては、下記のような構造となっている。

業績推移・予想

まずは2024年度の実績から。

連結損益計算書の内容としては新型コロナウイルス感染症拡大の影響から完全脱却し、非常に良い数字となっている。

損益要因のスライド。

店舗数の増加の要因も大きいが、やはり仕入値の高止まりとメニューの価格改定(値上げ)の影響が大きい。

まず仕入値の高止まりについて、約9割以上の店舗を構えるや台ずしのビジネスモデルとしては基本的には仕入れて売る(自社では作っていない)というスタイル。

特にマグロ・ハマチ・サーモンは売れるTOP3であるが、それらの仕入値が高止まりしたことで売上高に対する営業利益率が向上。

また、値上げについて、居酒屋メニューは年4回メニューの改定を行っており、仕入れ価格なども見ながら値上げなどの価格を調整。

一方で寿司メニューはヨシックスのこだわりもあり今まで値上げせずに頑張っていたものの、さすがにこれ以上は厳しい状況となっていたため、去年の3月から寿司メニューも値上げ。看板から値段を外した。

連結貸借対照表概要。

総資産合計が25億円の増加。

また、補足として2024年度の貸借対照表を見ると買掛金が倍近くに増えているが、これは単純に金融機関の引き落としが翌月の引き落としとなった模様。

連結キャッシュ・フロー概要。

キャッシュは溜まっているが、出店ペースはまだ加速しない模様。

理由としては、コロナの危機が経営陣の頭に残っているからだとか・・・。

店舗数の推移。

現在348店舗。コロナ禍で減らした店舗を再び徐々に増やしている。

赤字が2か月連続で続いた場合は即閉店撤退を行うスピーディーな判断を行うスタイルで、6店舗が閉店。

続いて2025年3月期の業績予想。

売上高、営業利益、経常利益は微増。純利益は10%マイナス予想。

公にしている出店目標は25店舗に対して、非公表の社内目標は倍程度。既に契約は25店舗に届きそうな数字となっている。

一方で人件費や光熱費に関しては高騰が続いているため、保守的に作成しているとのこと。

全体的にも保守的に作成している印象。

株価

株価の月足チャート。現在2785円。

2017年に株価が大幅上昇。

その後は徐々に下げていったりヨコヨコだったり。

PERは東証プライムの小売業平均(28.12)と比較すると少々安い16.7。

PBRは東証プライムの小売業平均(2.65)と比較すると2.89となり、こちらは少し高め。

考察・感想まとめ

現在の店舗数が348店舗に対して今年の出店計画が+25店舗。社内目標がもうちょい高いので仮に閉店する店舗も加味して380店舗まで増えると店舗数的には1.09倍となる結果。

人件費や電力費も高騰傾向ではあるものの、個人的には今年はやや高止まりの傾向かと思われるため、ここは前年比と同じ割合くらいで想定。

居酒屋メニューは年4回の価格改定があるため考慮せず、9割以上を占めるや台ずしの値上げがあるかどうかで大きく影響が変わる。

価格改定が無ければ前年比+5 ~ +10%くらい? 上乗せされればその分が乗ってくるかもという印象。

もちろん競合他社に流れるリスクや、地価(固定費)の上昇リスクもあるため、その辺の考慮も柔軟に見ていく必要はあり。

でもこのまま需要が変わらず店舗が増えれば長期的にはもっと時価総額は伸びていくと思います。

終わりに

Kabu Berryの二次会はや台ずしで行われましたが、メニュー価格を見てみてもお手頃な価格で、味も美味しかったです。

店舗も比較的広いため、ワイワイガヤガヤと話をしても楽しめる空間で、今後の居酒屋をチョイスする選択してもアリだなと思いました。

(また、個人的には充電用のコンセントが各席にたくさん置いてあったのがプラスポイントでした)

私の住んでいる駅の近くには残念ながらや台ずしはないので、ぜひ作ってくれたら嬉しいなと思いました。