Kabu Berry Lab [note(5243) IRセミナー] 2024.3.16

資料 [note] https://kabuberry.com/wp-content/uploads/2024/03/note.pdf

企業サイト:https://note.jp/

事業内容

言わずもがな現在投稿させて頂いているC to Cメディアプラットフォームを提供している「note」。鹿島取締役CFOが登壇。

東証グロース。時価総額は現在82.7億円。

企業ミッションは「だれもが創作をはじめ、続けられるようにする。」

noteが提供する価値としては下記の通り。

本を出版するとなると一般人にとっては敷居が高いが、ブログのように気軽に投稿ができてかつYoutubeのようにクリエイターが投稿して収入を得られるビジネスを構築することによって、無限の可能性が広がるといった現時点では唯一無二のサービス。

そのような意味ではYoutubeに近いビジネスであるが、広告による収益は今のところ一切ないため、ある意味ユーザーとユーザーの橋渡しをしているメルカリにも似ているビジネスとも言える。

事業の内容は今の投稿のようなnote。そしてサブスクリプションである主に法人用のnote pro(80,000円/月)。そしてイベントなどの法人向けサービスに分かれる。

今のところほとんどがnoteの売上。note pro及び法人サービスの売上は発展途上中。

今後の成長イメージとしては現在のnoteを軸にnote proのサブスクリプション比率を上げていく模様。

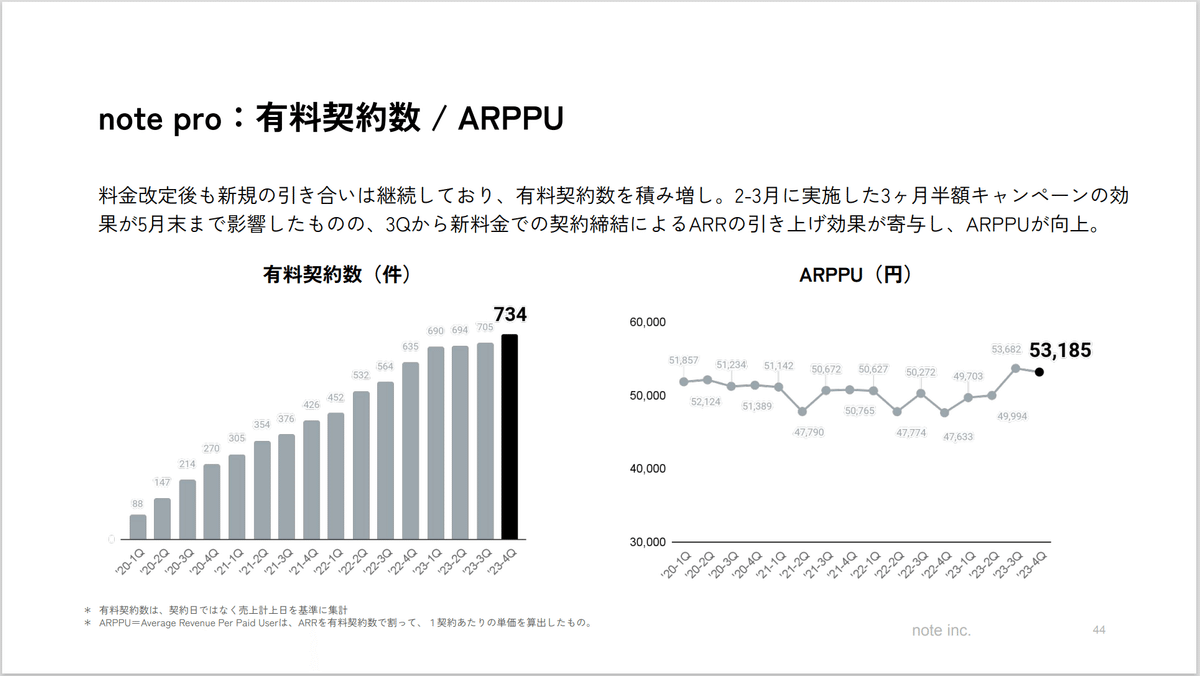

note proの契約数は順調に伸びている模様。

2023年2月1日から新規ユーザーの月額を50,000円から80,000円に上げているため、強気の値段設定でこれからも拡大していくかが大きな分かれ道となる。

また、通常のnoteの購読者数は月間購読者数が徐々に増加しており、ARPPUも比較的安定している。

業績推移・予想

株探から拾ってきた推移でも売上は伸びているものの、営業益では赤字が続く。マイナスは少なくなっている傾向。

ではなぜ赤字かというとやはり販管費が高いと考えられる。

下記は2023年11月期 決算短信の損益決算書の資料。

売上総利益も伸びているが、それ以上に販管費が高い。

しかし、販管費は前年度ほど大幅に伸びていないため、成長投資にどれだけお金をかけるかどうかで来期は赤字にも黒字にもできそうな内容。

売上高人件費の推移。人件費の割合は減っているが、採用活動を抑えた結果退職者の比率が上がり減ったもの。

成長性を考えるならもう少し売上総利益を上げないと難しい。もうあと一歩。

2024年の営業損益は戦略投資に1.64億円を投じて8,000万円の赤字となる見通し。

株価

株価は現在543円。今はなかなか上値が重い状況。

決算後の反応もあまり良くない状況ではあるが、来期の業績予想も赤字予想なので、多少の赤字でも悪材料は出尽くしているとも考えられる。

会社としての認知度や注目度は高いため、まずは黒字化するかどうかが一つの株価上昇のラインと思われる。

あとは信用買い残がどれくらい溜まるかどうかも注意。

今の時点では結構重そうな気もするけど・・・

考察・感想まとめ

2024年度も赤字が続く見通しである一方で、成長投資 = 採用(MAX:25人程度)であるため、どこで黒字化になるかで大きく株価に左右されると考えられる。

主に販管費の現れ方で結果が出てくると考えているが、例えば、損益決算書を見ると2022年12月1日 ~ 2023年11月30日の間で約29.5億円の販管費。

23-1Q ~ 23-4Qの人数を平均((184+179+173+161)÷ 4 = 174.25人)して割ると、一人当たりの販管費はざっと1692万円となる。

一方で25人を1Q - 4Qで徐々に雇うと、大体は12.5人程度の販管費UP。

それと前年同期比と比較して最終的に20人が退社(ここでは1Q当たり5人ずつ辞めると仮定)すると、10人分くらいの販管費マイナス。

差し引きプラス2.5人分くらいの販管費UP。

1692万円/人 × 2.5人分 = 4,230万円 < 1.64億円となり、純粋な人的補強であれば営業損益マイナスになるのかしら? というイメージ。

でも2024年はAI開発強化にも力をいれるので、最終的な純利益はどうなるか・・・といったところです。

ちなみに人を減らす場合はコンテンツのチェック機能の人を減らしてAIに切り替えていくみたいです。

また、唯一無二のサービスであり、実際にユーザーとして使ってみても非常に使いやすい点は良いポイント。

実際に売上高も伸びているため、今後二次関数的に伸びていくことを期待。

終わりに

個人クリエイターの上位1000人の年間売上は1071万円もある模様。

その中でも五藤達也さんは化け物のように稼いでいるのかもしれないので、中央値が気になるところですが、夢がありますね。

また、鹿島取締役CFOはIRセミナー後のおしゃべり回でも会社について様々なことを教えて下さり、投資家交流会の二次会にも参加されていました。

投資家の意見や考え方を積極的に聞き入れようとして下さる姿はとても素晴らしく、長い目で見て応援したくなる会社でした。株を買うかは置いといて・・・(笑)

お土産のボールペンもありがたく使わせて頂きます。