2021年 海運株はなぜ株価が上がったのか?

概要

2021年に爆発的に株価が上昇した海運株。

そんな風吹けば餅屋が儲かるまでのストーリーを書かせていただきます。

2020年頃から徐々に上昇し、2021年に急上昇する。

引用:株探

海運会社の株価が軒並み上昇した主な理由としては、新型コロナウイルスの感染拡大を受けた混乱が一服した後に経済活動が再開され、世界中で消費活動が活発になることで海運の需要が一気に増加。その後、物流がひっ迫状態となり海上運賃が急騰した結果、海運会社の業績が上昇したというのが大枠のストーリーとなります。

では、実際にどのようなタイミングで何が盛り込まれることによって株価の急上昇に繋がったのか、代表的な海運株である日本郵船、商船三井、川崎汽船の3社にフォーカスして調べていきたいと思います。

目次

海運業のビジネスについて

海運業のビジネスとは?

海運とは、船を使って人や物を輸送することでサービスを提供している物流会社。

島国である日本は、日本の貿易量の99.6%を海運輸送に頼っており、身の回りの食料品から雑貨、電気製品、化学原料、石油や石炭、天然ガスといった多岐に渡るものが船で運ばれており、海運業は日本の産業には欠かせない業界となっています。

また、海運業界のビジネスモデルとしては「物資や貨物の輸送」「船舶の賃貸や売買」の2種類に分かれますが、今回は特に株価に影響を与えた「物資や貨物の輸送」について詳しく説明していきます。

海運会社はどのように稼いでいるのか?

「物資や貨物の輸送」を行う海運会社は様々な船を持っており、輸送する商品によって船の形状が違います。

【コンテナ船】

衣類や電化製品、冷凍・冷蔵貨物、液体貨物の入ったコンテナを輸送する。

【LNG船】

LNG(液化天然ガス)を輸送する。

【自動車専用船】

乗用車やトラックなどを輸送する。

【タンカー】

石油製品を輸送する。

【ばら積み船】

鉄鋼製品やセメントをばら荷の状態で全国の流通基地まで輸送する。

基本的には上記のように荷主から依頼があった貨物を船に乗せて、その料金を得ることによって利益を得ているため、荷主がどれだけ輸出入をするのか?という点に加えて、運賃の価格、船を持っておくための維持費や、船を動かすための原料価格にもとても影響されやすい業種でもあります。

基本的には需要が大きく伸びることはあまりないため、比較的安定している業界ではありますが、円安による影響や原油価格の高騰、物流混乱後に需要が急上昇した場合は、今回のように株価が急騰する原因となります。

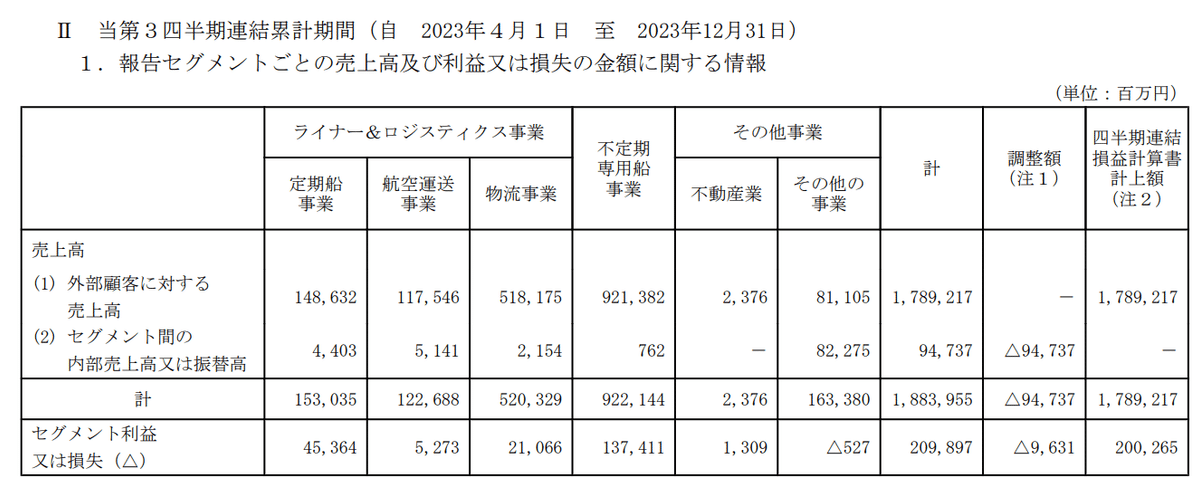

また、下記は日本郵船の2023年4月1日から2023年12月31日までのセグメント別売上高、営業利益となりますが、海運会社によっては「物資や貨物の輸送」、「船舶の賃貸や売買」以外にも航空事業や倉庫事業、不動産事業といった内容で収益を得ている企業もあります。

そのため、細かく見る場合は会社ごとにセグメント別売上高、営業利益率を見た上で収益性調整を考える必要があります。

3社の事業別売上高は別の項目で説明していきたいと思います。

主要海運会社3社の業績と株価について

日本郵船の業績と株価

日本郵船は三菱グループの源流企業であり、岩崎弥太郎によって創設された歴史ある会社。海運業の中でも売上高が国内トップであり、日本一の海運会社です。

2021年度の日本郵船の売上高比率は下記の通り。

定期船事業というのはコンテナ船を指し、不定期船専用事業というのはバラ積み船、タンカー、LNG船、自動車船などのコンテナ船以外を指している。

不定期船専用事業の割合が高いが、海運に限らずその他の物流事業や航空運送事業、不動産業といったバランスのよいポートフォリオであるのが特徴。

参照:ワンキャリア(有価証券報告書)

続いて業績推移。

2021年も2020年と比較して営業利益率が約2倍となっておりますが、2022年は更にその約4倍程度となり、いかにして営業利益が大幅に伸びたのかが分かる結果となってます。

また、2022年の配当金は483.33円/株、2023年は520円/株と非常に高い金額となっています。

引用:株探

3ヵ月決算の数字。

2020年10 - 12月時点で既に営業利益、経常利益、最終益は大きく伸びています。

引用:株探

続いて気になる株価。週足で見ると2021年頃頭から急上昇。

2020年10月-12月の決算発表が出てから配当金の上方修正が続いて大幅な上昇となっています。

引用:株探

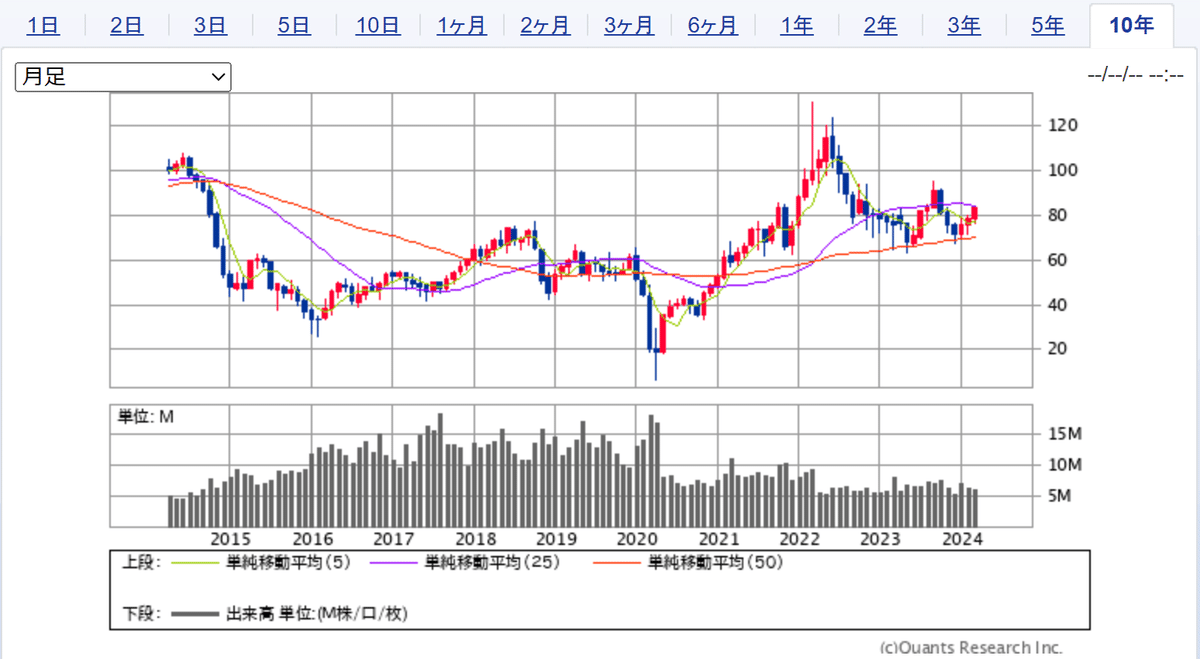

月足のチャートは下記の通り。

現在は1982年以来最高の価格を付けている結果に。

300円台で持っている人はとっくにテンバガーになっていますね。

引用:株探

商船三井の業績と株価

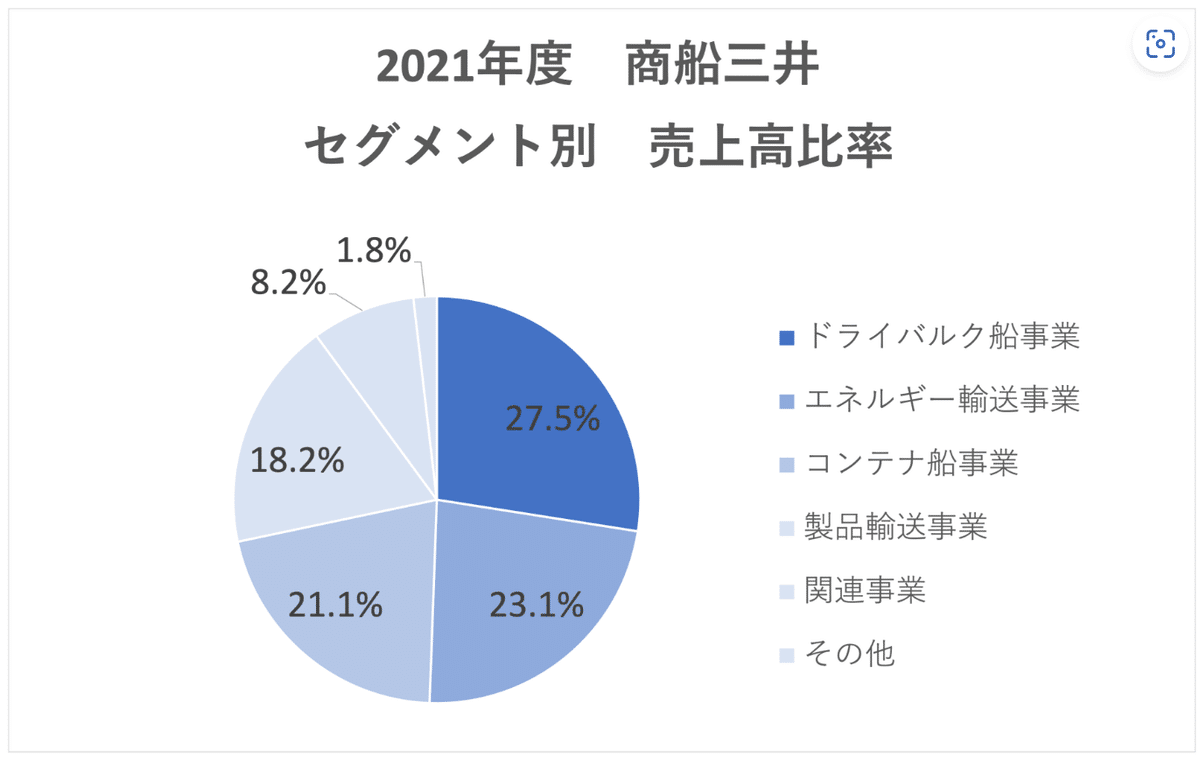

商船三井は日本郵船に次ぐ国内2位の三井グループに属する海運会社。LNG輸送及び海洋事業の分野に特に強味を持っているのが特徴。

2021年度の商船三井の売上高比率は下記の通り。

全体の70%以上は海運事業を占めており、セグメント別のバランスは綺麗に分散されている。

参照:ワンキャリア(有価証券報告書)

続いて業績推移。

こちらも日本郵船とほぼ同時期に業績が伸びている結果に。

配当金に関しては日本郵船と同じく2022年には400円/株、2023年には560円/株と、非常に高い配当利回りになっています。

引用:株探

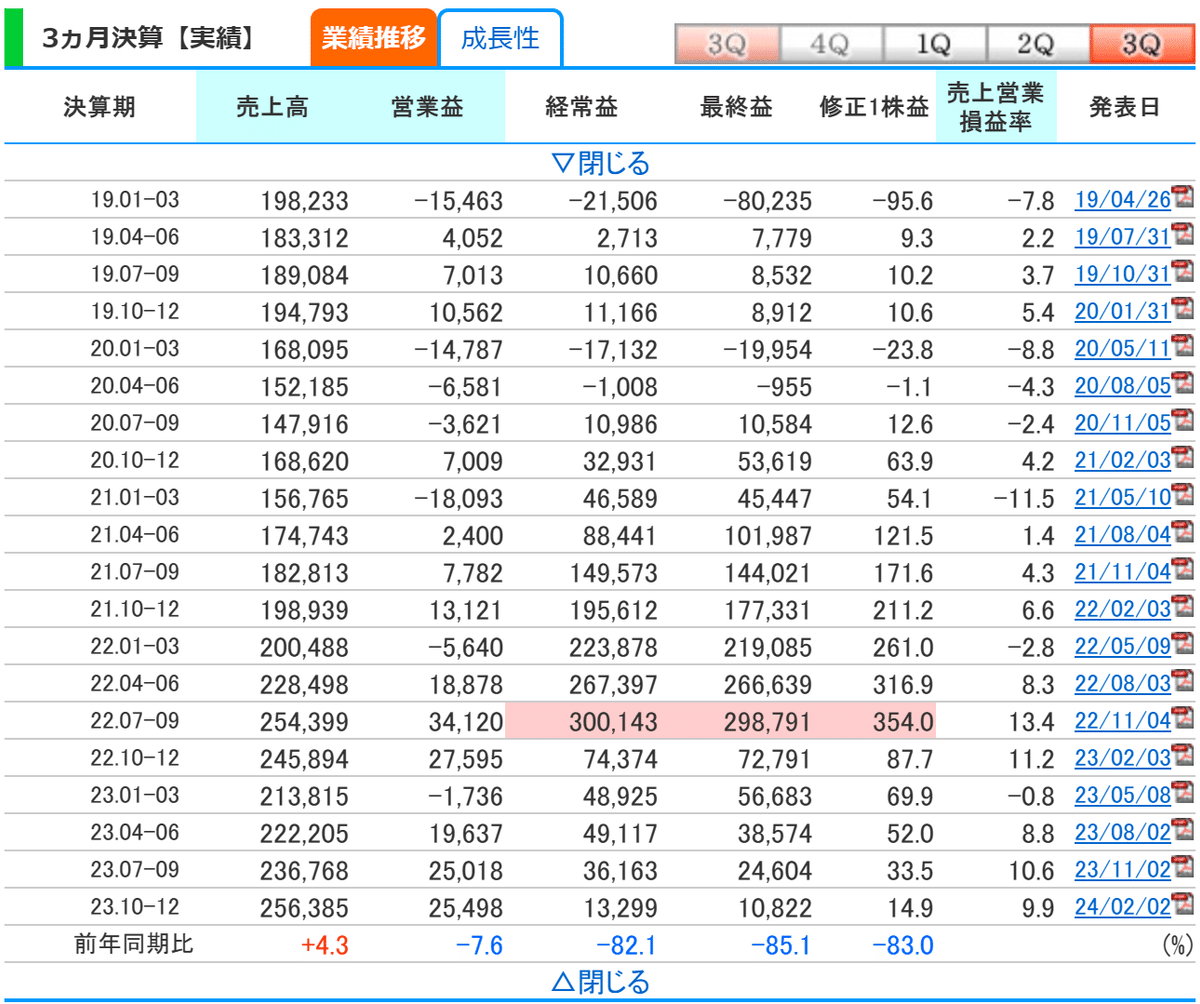

3ヵ月決算の数字。

商船三井については2020年07 - 09月時点で既に営業利益は大きく伸びている結果となっています。

引用:株探

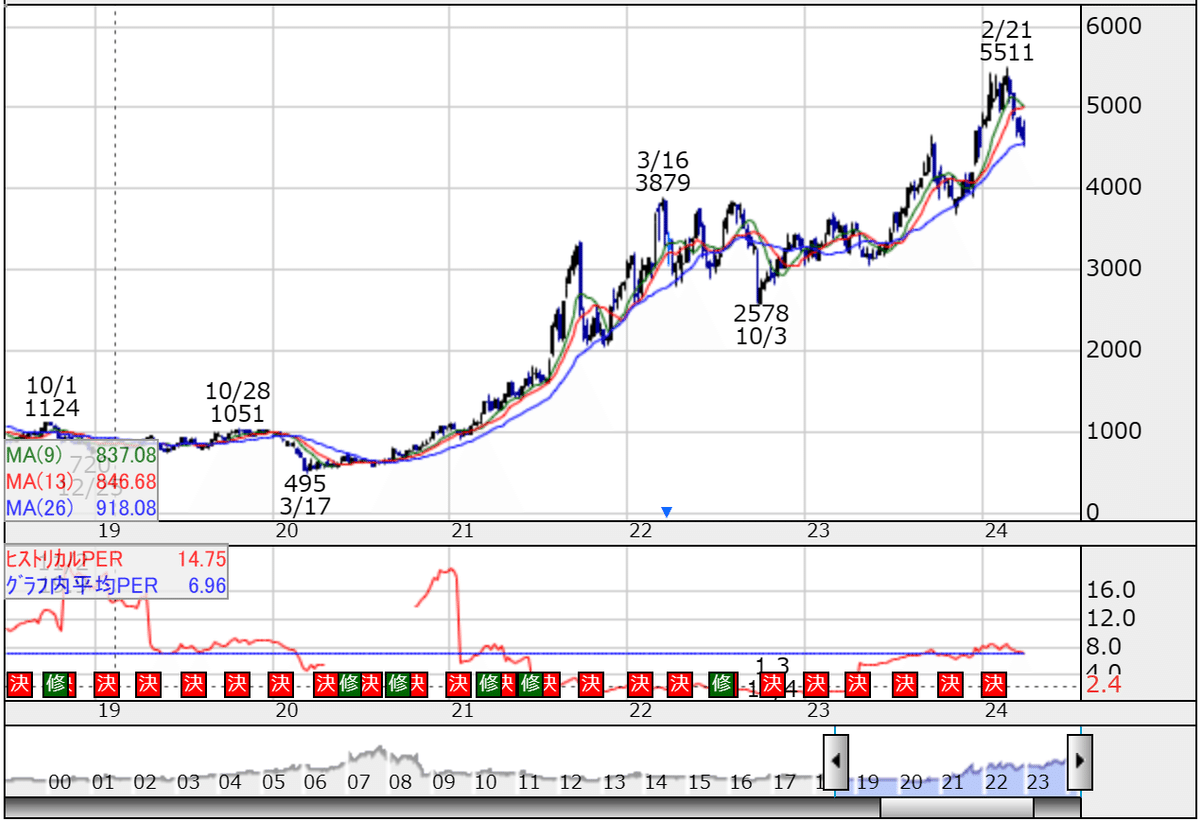

商船三井の週足チャート。

日本郵船とほぼ同時期に株価が上昇しています。

ただし、コンテナ船のウェイトがやや低いからか、株価の伸び率は日本郵船や後述する川崎汽船のほうが大きいといったところ。

引用:株探

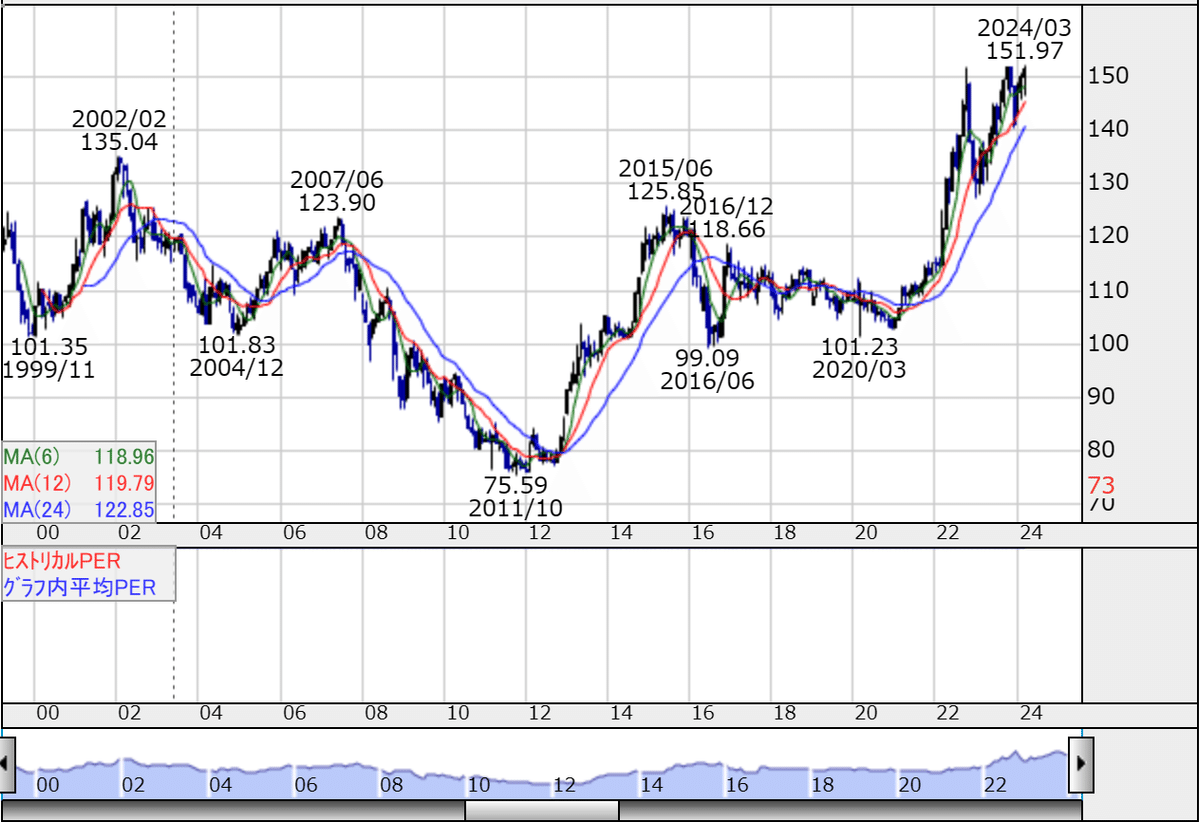

月足のチャートは下記の通り。

1982年以降に関しては2007年10月が最高値を付けています。

1990年1月、2007年10月、2022年から現在と株価が急上昇している時期は日本郵船と同じ結果となりました。

引用:株探

川崎汽船の業績と株価

川崎汽船は、川崎造船所(今の川崎重工業)の船舶部が独立する形で設立された会社であり、日本郵船、商船三井に次ぐ国内3位の海運会社。

三大財閥には属していないが、鉄鋼原料、自動車船、LNG輸送を中心に幅広く展開している。

2021年度の川崎汽船の売上高比率は下記の通り。

ドライバルク船のドライバルクセグメント、タンカー、ばら積み船、LNG船及び海洋資源開発船といったエネルギー資源セグメント、自動車船、コンテナ船、近海・内航事業及びその他物流事業で構成される製品物流セグメントの3つに分かれている。

比較的鉄鉱石や石炭を積載するドライバルク船の割合が高く、日本郵船などと比較すると純粋な海運事業の割合が非常に高い傾向でした。

参照:ワンキャリア(有価証券報告書)

続いて業績推移。

日本郵船、商船三井とほぼ同時期に業績が伸びており、海運業自体景気の動向に非常に左右されやすい業界である結果が業績にも表れている形となりました。

川崎汽船についても十分高い金額が配当として株主に払われております。

引用:株探

3ヵ月決算の数字。

川崎汽船についても日本郵船、商船三井と同様の時期に業績が上向いている。

引用:株探

川崎汽船の週足チャート。

2020年3月に79円だった株価は現在30倍以上に・・・

売上高の中でも海運業のウェイトが殆どのため、株価にもそのまま影響するのでしょうか。

引用:株探

月足のチャートは下記の通り。

1990年1月、2007年10月、2022年から現在と株価が急上昇している時期も日本郵船、商船三井と全く同じ結果となりました。

引用:株探

海運3社の業績、株価まとめ

海運3社とも事業の売上高に対する構成比率は多少違えど、1982年から現在までの株価がピークを迎える時期(1990年1月、2007年10月、2022年から現在の3回)という部分では日本郵船、商船三井、川崎汽船ともに全く同じ結果となりました。

ただし、川崎汽船は日本郵船や商船三井より純粋な海運業の売上が非常に大きいことから、今後も割合が変わらない場合でバブル期の高騰を狙うのであればおすすめかもしれません。その代わり不調の時期は下落リスクを背負うことになりますが・・・。

ちなみに今回の海運バブルを除いた2回の急騰について調べたところ、1度目に株価をピークを迎えた1990年については、1988年頃から1991年2月までのバブル期に経済が潤っており急騰したためとの事でした。

また、2度目に株価がピークを迎えた2007年10月については、中国の経済発展により輸出入が飛躍的に上昇し、鉄鉱石や石炭、穀物などの輸入が増えたこと、また中国から欧州などへの製品輸出が活発なことが急騰した理由であるとの事でした。後程出てくるバルチック海運指数もかなり急騰しているのがグラフから読み取れます。

では、3度目の海運バブルがなぜ起こったのかというストーリーを次に解説させて頂きます。

海運会社の業績が上昇するまでのストーリー

【第1章】日本国内でのコロナウィルスの発生時期と株価の推移

まずコロナがいつから始まったかについてですが、私の記憶だと2020年の2~3月くらいに横浜港に停泊していたダイヤモンドプリンセスで感染者が出始め、徐々に感染者が拡大していった記憶があります。

引用:NHK「新型コロナと感染症・医療情報」

その中でも、特に日本国内の景気に影響があった緊急事態宣言がいつだったかを振り返ると、1回目は2020年4月~5月でした。

海運会社の株価が軒並み上昇した2021年も感染者数は増えていますが、2020年10月15日には条例の改正も行われており、コロナが発生しても経済活動は止められないという状況になっておりました。

下記は東京都のコロナウイルスに関するレポートの一部です。

引用:「東京都(都政レポート)」

ちなみに日経平均株価がどういう動きをしていたかというと、2020年3月には一度コロナのパニック売りが発生し、16000円台に急落しているものの、2020年6月くらいには持ち直しており、2021年2月には30000円台まで上がっていました。

2020年6月に持ち直したのは、上記のグラフでも陽性者数の数が減り、コロナが収束したと思われたためと考えられます。

また、その後は第2波、第3波に合わせて日経平均株価も上下しているものの、第1波のときのように経済活動は止められず、深刻な状況は続かないと判断されたため、そこまで下げていないものと思われます。

それだけ日経平均株価としては2020年の段階で勢いが強く、実は日経平均株価が上がった後でも、後出しじゃんけんとして海運株に乗れるような状況でした。

引用:株探

このような状況の中で、中国を起点として物流市場が大混乱し、株価に現れるまでのストーリーについて次の章から説明していきます。

【第2章】中国から始まったコロナ。早期復活により船腹供給が追い付かない状況に。

2020年1月、中国の武漢市で新型コロナウイルスの感染が発覚し、中国における生産活動が軒並みストップ。世界の工場と言われる中国からの荷動きが大幅に落ち込みました。

通常だと旧正月に合わせて海運会社は減船・減便を実施し、今後もコロナウイルス感染症の尾を引くと考えていたものの、想定よりも早くコロナウイルスの封じ込めを行った中国側では2020年3月には工場での生産活動を復旧、遅れていた荷動きを取り戻しました。

大幅な回復に向けて海運会社は慌てて船腹供給を増やすも、需要に対して供給に追いつかない事態となってしまいました。

また、2020年4月以降、世界中でロックダウンや外出規制が行われ、人々の消費が「サービス」から「モノ」にシフトしたことも、荷動きの急増に拍車をかける要因となりました。

2020年10月には、アジア発米国向け海上コンテナ輸送量は単月実績で過去最高を更新しました。

引用:リコー経済社会研究所

また、コロナウイルスが収束していくことに合わせて経済活動も活発となり、原油価格も徐々に右肩上がりとなっていきました。

海運会社にとって原油を運ぶタンカーの運賃が上昇するというプラスと、船舶用燃料油価格の上昇によるコスト増というマイナスの二つの側面を持っておりますが、今回はコンテナ船の影響が特に大きかったことから、どちらかというとマイナスに作用する影響が大きかった要因であると考えられます。

しかし、2020年、2021年については高騰の域までは達していなかったため、運賃上昇の利益で十分プラスになりました。

(引用:SBI証券)

【第3章】中国から輸出されたコンテナが北米に到着するも、戻らない事態が発生。

その頃アメリカでは、2020年3月から始まったロックダウンによる人員削減や労働者不足により、急増する輸入貨物に処理能力が追いつかず、港に船が滞留する事案が発生。

一方で内陸輸送についても急増する貨物に対応できず、鉄道・トラックの遅延も相次いで発生していました。

そのため、荷物がせっかく中国からアメリカに到着しても、再び今度アメリカから中国に空コンテナを戻そうとしても戻ってこないという事態となり、北米航路におけるスケジュールの乱れやコンテナ船運賃の急騰を招きました。

実際に指数としてグラフで見てみると、下記の通り2020年末からコンテナ指数が高騰しております。

・CCFI(中国輸出コンテナ運賃指数:赤グラフ)

中国から世界へ向けて出発へするコンテナ船の運賃を指数化した指標

・SCFI(上海発コンテナ運賃指数:青グラフ)

コンテナ船を対象とした上海発スポット運賃

※SCFI(青)はCCFI(赤)よりも先行性が高く、よりリアルタイムに近い運賃となる。

引用:日経225

ちなみにバルチック海運指数のグラフは下記の通り。

・バルチック海運指数(黒グラフ)

イギリスのバルチック海運取引所が公表するバラ積み船の運賃指数

主にドライバルク(鉄鉱石、石炭、木材チップなど)の海上運搬コストを表す。

今回についてはコンテナ船の運賃の高騰が目立つため、バルチック海運指数については2007年頃ほどの急騰には至っていないものの、2021年に関しても上昇が目立つ状態でした。

引用:日経225

【第4章】コンテナや船の生産も低迷

「中国 ↔ 米国」の長期航路に回されたコンテナが、他の航路に行き届かないという悪循環が生まれ、サプライチェーンの混乱は世界中に波及していきました。

また、先ほども述べたように想定よりも早くコロナウイルスの封じ込めを行った中国側では3月には工場での生産活動を復旧しており、その復旧に合わせて対応しきれていなかったコンテナ生産量は低迷。

合わせてコンテナの生産量だけでなく、コンテナ船の生産数も不足している状況となりました。

このようにして、コンテナ運賃が高騰した結果、外航海運会社は軒並み収益が向上し、好業績が続いたため、株価も急騰したというストーリーが生まれました。

現在はコロナの混乱こそ冷めてきたものの、日本の経済活動の活発化によって円安の影響も進んでいることから、輸出産業やドル収入が大半を占める海運業にとっては追い風となり、株価が上昇する要因となっています。

引用:株探

どうやったら仕込むことができたのか?

1、CCFI(中国輸出コンテナ運賃指数)、SCFI(上海発コンテナ運賃指数)、バルチック海運指数を読む

特に2021年1月15日頃の時点ではCCFI(中国輸出コンテナ運賃指数)、SCFI(上海発コンテナ運賃指数)は例年と比較してもかなり上昇していた一方で、株価にはそこまで盛り込まれていませんでした。

SCFI(上海発コンテナ運賃指数)

引用:日経225

下記のバルチック海運指数でも2021/05/06時点では直近最高値を付けており、上記の指数と合わせると決算の内容も良い数字が出てくることが想像できました。

既に海運会社も増配の発表等をしており、株価も勢いが出てきた時期であったことから損している人も少ない状態であり、このタイミングで買っても十分に間に合う株価水準でした。

引用:日経225

結果論ですが、まず大きく取るならこれらの指数をウォッチして異変に気付くところが重要なポイントであったと考えられます。

2、決算短信の内容を見る

CCFI(中国輸出コンテナ運賃指数)、SCFI(上海発コンテナ運賃指数)を追っていなくても、日本郵船の場合下記の赤枠の範囲で業績が伸びていることを確認できていたので、既に仕込めるチャンスとなっていました。

また、2021年5月10日を跨いだとしても営業利益、経常利益、純利益が大幅に伸びていることから、逆に決算の数字を確認後、CCFI & SCFIの指数を見て急騰を見てから買いを入れてももまだ間に合う水準でした。

引用:株探

2020年11月5日に発表された2021年3月期 第2四半期決算短信。

赤枠の部分の経常利益・四半期純利益が2倍以上に増えています。

連結経営成績(累計)

セグメント別概況。

一般貨物輸送事業の経常利益が全体的に伸びており、特に肝となる定期船事業が大幅に伸びていることが把握できる。

新型コロナウイルス感染症拡大とその収束が売上高と経常利益にそれぞれ大きな影響を与えていることが分かります。

セグメント別概況

損益決算書の内容。

営業外収益の「持分法による投資利益」という項目が倍以上に増えています。

これだけだとパッと何が要因なのか分からないので、分からなければIRに問い合わせて聞いてみるのもありだと思います。

損益決算書

日頃から決算短信や四季報を読んで、伸びている原因を調べることによって、今回の高騰に気づけたかもしれません。

また、決算情報だけだと更にどこまで伸びるのか分からないので、その裏付けとなる情報として、CCFI(中国輸出コンテナ運賃指数)、SCFI(上海発コンテナ運賃指数)に辿り着き確信を得ることが重要なポイントであると考えられます。

3、(物流業や商社、製造業に携わっている人であれば)運賃高騰を察した瞬間買いに向かう

これはなかなか物流業界に携わる人でないと察知することはできないですが、コンテナ不足や物が届かないといったトラブルを目の当たりにしていた当事者であれば、異常な状態に気付けていたはず。

そこで運賃が上がっていることを日々の業務の中で感じていた場合、それが大きな買いチャンスであったかもしれないですね。

感想まとめ

当時は私自身株式投資の世界から離れており、勤め先の仕事柄、コンテナ不足が発生していたり海上運賃が高騰している事実には薄々気づいていたものの、それが海運会社の株価の高騰に繋がるとは全く考えてもいませんでした。

後出しからでは何とでも言えるので、実際当時に戻ったところでたらふく買いを仕込めるかと言うとそれはなかなか難しいと思いますが、コンテナ運賃指数やバルチック海運指数をある程度常日頃から見ておくことによって、今後再びこのような特需にも早く気付くことができ、買いを仕込むという判断ができるのかなと思います。

また、昨今の造船株の高騰についても、今回の海運会社の好業績が続いたことが古い船舶の買い替え需要の高まりにも繋がっており、過去のバブルの理由を調べることが今後の新しいテーマ株の発掘にも繋がるきっかけになると感じました。

参考サイト

海運業界の仕事とは?ビジネスの特徴や求められるスキルを解説 (careerticket.jp)

【海運:業界研究】大手3社「日本郵船・商船三井・川崎汽船」を比較!業績ランキング・平均年収・社風/強みの違い|就活サイト【ONE CAREER】

日本郵船(郵船)【9101】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん) (kabutan.jp)

商船三井【9104】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん) (kabutan.jp)

川崎汽船(川崎汽)【9107】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん) (kabutan.jp)

コロナが翻弄する海運需給 | リコー経済社会研究所 | リコーグループ 企業・IR | リコー (ricoh.co.jp)

高配当が多い海運株に注目! 海運株の特徴や株価を動かす要因、今後の見通しを解説 - 経済・ビジネス|QUICK Money World -

コロナで大混乱⁉️ 2020年のコンテナ海運市況を振り返る [Shippio レポート] | Shippio | 貿易業務の可視化・効率化クラウドサービス

コンテナ運賃指数推移 | SCFI指数推移 | CCFI指数推移 |【投資分析】 (nikkei225fut.jp)

原油市場の2020年の振り返りと今後の見通し 需要回復により緩やかな上昇予想も、協調破綻がリスク | 三井住友DSアセットマネジメント (smd-am.co.jp)