【パート主婦必見】年収の壁って?5分でわかりやすく徹底解説

「年収123万円に引き上げってどういうこと?」

「年収の壁が複雑でよくわからない」

「パート主婦の私はいくらまでなら損しないの?」

パート主婦で働く女性ならきっと気になる、この疑問。

年収の壁が複雑だから自分の働き方をどうすればいいか悩んじゃう・・・とお困りのパート主婦の方へ🕊️✨

今日は話題の「年収の壁」「年収123万円の壁」についてをわかりやすく解説していこうと思います🔍

年収の壁の仕組みを知って損しない働き方を手に入れましょう。

【この記事でわかること】

🔸年収の壁123万のおかげでどれくらい手取りが増えるの?

🔸そもそも年収の壁103万と年収の壁106万の違いは?

🔸106万円の壁が撤廃されると手取り額や働き方はどうなる?

🔸主婦が働き損しないために注意すべきことは?

【年収の壁】そもそも年収103万と年収106万の壁の違いってなに?

今回の記事は会社員の夫・パート主婦の妻という設定になります!

パート主婦なら聞いたことがある103万と106万の年収の壁。この年収の壁とは、税金や社会保険料がかかるかどうかのボーダーラインのことです。

実は、年収の壁には2種類あるのをご存知でしょうか?

🔸税金の壁(年収103万)

🔸社会保障の壁(年収106万)

この2つは全く別のモノ。わかりやすいようにそれぞれ簡潔に説明していきますね👛

【年収の壁:税金】年収103万を超えるとパート主婦も所得税がかかる

年収103万円は、所得税がかかるかどうかのボーダーライン。

ちなみに、所得税や社会保険料がかかる=手取りが減る、ことなので手取り額を減らさないために年収を抑えよう…と働き方を意識するボーダーラインになるので「壁」と呼ばれています。

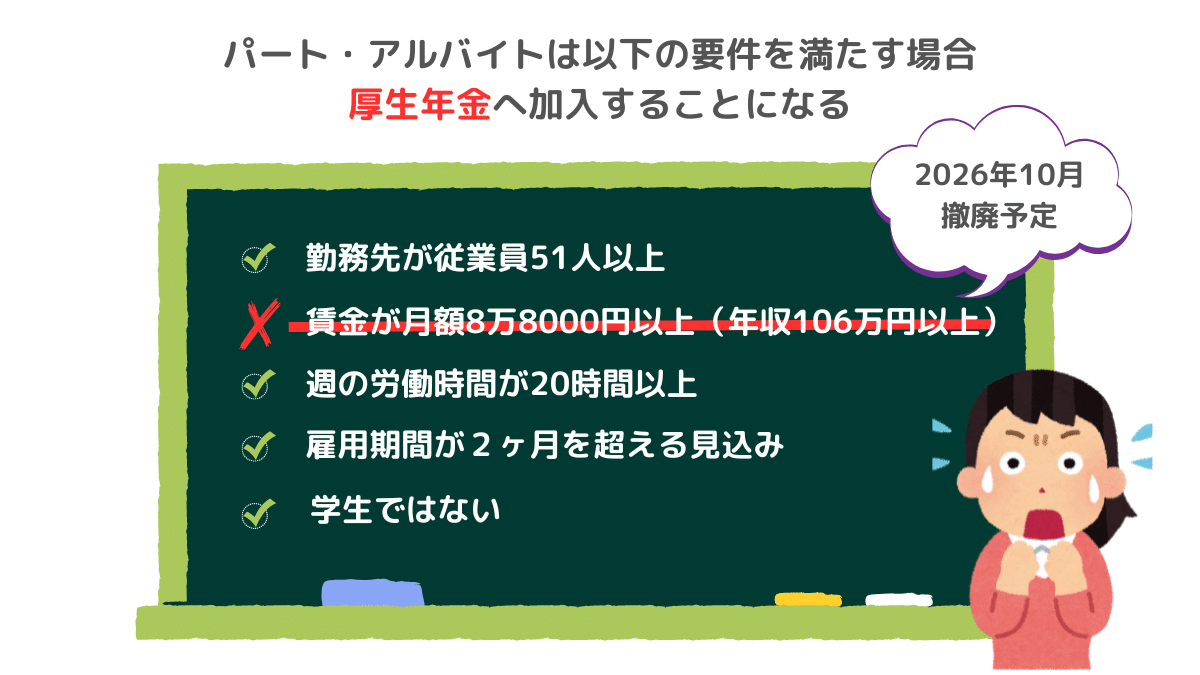

ちなみに、社会保障の扶養から外れるボーダーラインである年収106万円と年収130万円の違いはパート先の従業員数で変わります。(2024年時点)

🔸「106万の壁」は、従業員数51人以上の会社で働く人が対象で、年収106万超で週の労働時間が20時間以上などの条件を超えると配偶者の扶養から外れます。

🔸「130万の壁」は、従業員数が50人以下の会社で働く人が対象で年収130万超で扶養から外れます。

【年収の壁:社会保障】年収106万を超えるとパート主婦も社会保険料が発生

年収106万の壁は、社会保険料がかかるかどうかのボーダーライン。年収106万円を超え、一定の要件を満たすとパート主婦も勤務先の厚生年金に加入し、保険料を負担しなければなりません💸

もちろん将来受け取る年金が増えるなどのメリットはありますが、勤務時間によってはかえって手取りが減ってしまう「働き損」が起こる場合があります💦

2024年12月現在、以下の要件を全て満たす働き方をしているパート主婦の方は社会保険への加入が義務付けられています。

【年収の壁103万撤廃】新123万の壁でパート主婦の働き方はどうなる?

2025年1月1日より、所得税がかかり始めるボーダーラインである年収103万の壁が撤廃されました。新たなボーダーラインは103万円⇨「年収123万の壁」に変更に!

【結論】年収123万の壁に引き上げられることで、パート主婦はさらに働きやすく、手取り額が増えることになる👏

2025年1月1日から年収103万円の壁は「123万円の壁」となり、20万円引上げられました。ということは、年収123万円から所得税がかかる=前よりも所得税がかかりにくくなった!

つまり、働き方はもっと自由になり、手取り額も増えるということに。

「具体的にいくら手取りが増えるか?」は年収・働き方・扶養家族などの控除の関係ではっきりとは断言できませんが、節税効果は間違いなくUPです!

【見込まれる節税効果(会社員)】

🔸年収300万円の場合⇨約5000円/年

🔸300万〜500万円の場合⇨約1万円/年

🔸800万〜1000万円の場合⇨約2万円/年

年収の壁が123万まで引き上げられたことでパート主婦を含め、働く人ほぼ全ての手取り額が増えるのは嬉しいですね🎉

【年収の壁106万撤廃へ】2026年パート主婦の手取りはどうなる?

「年収103万の撤廃で年収123万円までは所得税がかからないから働きやすくなったぞ〜」と喜んだのも束の間。次は2026年10月に年収106万の壁が撤廃される方向に。。

【結論】もし2026年に年収106万円の壁が撤廃になると、パート主婦の手取り額が減る可能性が高くなる💸

なぜなら、パート主婦も夫の扶養を抜けて、自分自身で厚生年金や健康保険を支払う必要があるからです。

手取り額を減らさないために働き方をセーブしてきたパート主婦にとっては、年収106万円の撤廃は痛手ですよね😫

今後はますます政府は社会保険加入への要件を緩めていく方針です。パート主婦として、どのような働き方がベストなのか1度しっかり考える時期にさしかかりそうですね。

よって、2026年10月導入予定の「年収106万円の壁」がなくなると、多くのパート主婦が厚生年金加入により手取り額は減ると予想💦

「撤廃」と聞くと働き方がいい方向に進んでるように感じますが、年収106万の壁の撤廃は‥‥ちょっと要注意ですね⚠️

【年収の壁に負けない】パート主婦が手取りを減らさない働き方は?

2026年導入予定の年収の壁106万円の撤廃で、パート主婦として働き続ける場合は「働き損」のボーダーラインにますます注意が必要です。そして、パート主婦のみなさんに知っておいてもらいたいことがこちら💁♀️

🔸勤務先の企業の負担割合を増やす特例導入について

社会保険料は、働く人と勤務先が基本的には半分ずつ負担しています。その企業負担分の割合を高めることで、パート主婦の手取りが減るのを緩和しようと政府は検討中です。

106万円の壁が撤廃されて社会保険料の負担が生じると、働き損にならないよう約150万円以上稼ぐ必要があるといわれています。

「そんなこと言われても、すぐには働き方を変えられない!」そう感じるパート主婦の方が大半だと思います。

家庭や育児の関係上、急に働き方を変えられないパート主婦の方は多いはず。だからこそ、勤務先の企業が負担する保険料の割合を高める特例をぜひ前向きに検討してもらいたいですよね。

参考:厚生労働省|被用者保険の適用拡大及び第3号被保険者制度を念頭に置いたいわゆる「年収の壁」への対応について②

特例導入が実現すれば、保険料の負担を抑えて「働き損」を回避しながら、ゆっくりと次のキャリアについて考えられそうですもんね。特例の導入は必須でお願いしたい!今後の動向に一緒に注目していきましょう。