リセッション指数VS物価重要項目!来週の大幅利下げになるか!?

動画はこちら。(動画では私の投資戦略についてもお話ししています。)

https://www.youtube.com/watch?v=CYDm89IDRAg

あるころうのNISA投資チャンネルです。

このチャンネルでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株、政策中心のデータや話題を取り上げ、動画を見れば大体わかるというのを目指しています。

また、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週の経済カレンダーの重要な指標を見ていきます。

11日 水曜日に、CPI消費者物価指数、コアCPIが発表されました。

コアCPIは、エネルギーと食品の影響を除いたCPIで、経済の基礎的な物価上昇を見極めるための重要な指標です。

コアCPI前月比は、前回0.2%、予測0.2%のところ、結果0.3%で前回、予測とも結果が上回りました。

コアCPI前年比は、前回3.2%、予測3.2%のところ、結果3.2%で前回、予測、結果が一致しました。

CPI前月比は、前回0.2%、予測0.2%のところ、結果0.2%で前回、予測、結果が一致しました。

CPI前年比は、前回2.9%、予測2.6%のところ、結果2.5%で前回、予測を、結果が下回りました。

今週のCPIに関する記事の見出しを見ると、物価の下げが鈍化し、50bpの大幅利下げは見送られそうです。既定路線の25bp来週の利下げが開始されるという意見で一致しています。

12日 木曜日は、PPI「生産者物価指数(前月比)」が発表されました。

前回0%、予測0.1%のところ、結果0.2%でした。

PPI は、卸売段階でのインフレの重要な指標です。生産者価格が上昇すれば、将来的に消費者価格の上昇を招く可能性があるため、経済全体のインフレ動向を予測するのに役立ちます。CPI:消費者物価指数が消費者の視点からの価格変動を測定するのに対し、PPIは生産者の視点を重視します。

13日 金曜日は、ミシガン消費者信頼感指数・速報値が発表されました。

前回67.9、予測68のところ、結果69でした。

ミシガン消費者信頼感指数は、米国ミシガン大学が発表する指標で、消費者の経済状況に対する信頼感や見通しを数値化したものです。消費者支出や経済動向の先行指標として注目されています。速報値は毎月中旬に公開され、月末には最終値が発表されます。基準値は100で、これを下回ると信頼感が低いということを意味します。

続いて為替、ドル円を確認します。

先週142円台前半から さらにドル安が進み、現在140.7円台まで来ました。

続けて株式市場の状況を見ていきます。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、先週39でフィアを示していたインデックスは、現在49でニュートラルに回復しました。

次にフィア&グリードインデックスを構成する指標をいくつか確認します。

S&P500から見るマーケットモメンタムは、先週のフィアから現在グリードを示しています。125日移動平均線近くで反発し、上昇トレンドに入るでしょうか。

プットコールレシオは、先週0.81でエクストラフィアから、現在0.79でフィアへ、恐れが若干弱まりました。

VIX:ボラティリティインデックスを見てみると、恐怖指数は先週22.38ポイントのニュートラルから、現在16.56ポイントのニュートラルへ恐怖が弱まりました。

セーフ ヘブンデマンドは、先週-0.36%のフィアから、現在-0.48%でフィアが続いています。

セーフヘブンデマンドは、過去 20 営業日の株式と国債のリターンの差を示しています。プラスが株式のリターンが良い時で恐怖感が低いことを示し、

マイナスは債権のリターンが良い時で投資家が恐怖を感じていることを示します。

恐怖が強いと投資家が安全資産である国債を購入する傾向があるため、指標がマイナスへと向きます。

2022年7月以来2年以上の期間、逆イールドを示していたイールドカーブは、現在0.09となっています。

今週の動きと市場のセンチメントをまとめると、

・インフレ指標は、物価の抑え込みがひと段落し、横ばいから若干の上昇となりました。労働市場の危機感はあるものの、失業率は歴史的には低い水準で、最近の重要度の高い経済指標だけだと、大幅利下げは選択肢とならないような気がします。

・投資家心理を示すフィア&グリードインデックスは、フィアからニュートラルへ回復しました。構成要素では、オプション比を示すプットコールレシオと、債券とのリターン比を示すセーフヘブンデマンドの二つの保険的な指標が、フィアを維持しています。

・イールドカーブは、先週プラス圏へ突入し、現在も維持しています。歴史的にはリセッションへ向かいそうですが、経済指標的にはリセッションという感じはしません。

今週発表された物価指数が下げ止まっているところで、急激なリセッション突入という雰囲気はなくなり、危機感は弱まり総じて中立という状況です。

フェドウォッチツールを確認すると、9月のFOMCの予定では、現状維持予測が0で、9月18日のFOMCで、利下げ幅25ベーシスポイントと50ベーシスポイントの利下げが同じ割合で予測されています。

先週より50BPが増えましたね。

今年最後の12月18日のFOMCでは、今から5段階の利下げが行われる予測が先週の6割弱から、66%を超えた割合となっています。

週間主要チャートチェック

それではこれらを踏まえて週間の米国主要チャートを見ていきます。

S&Pは、先週の終値5,408ドル台から、今週終値、5,626ドル台

先週から

+218ドル

+4.0%

でした。

NASDAQは先週終値18,421ドル台から、今週終値 19,514ドル台で引けました。

先週から

+1,093ドル

+5.9%

でした。

日経225は、先週終値36,444円台から、今週終値36,531円台で引けました。

インド ニフティ50は、先週終値295ドル台から、今週終値301ドル台で引けました。

週末にかけて一気に戻りましたね。

シンセン総合指数は、先週終値1,146ドル台から、今週終値1,121ドル台で引けました。

ゴールドは先週2,497ドル台から、現在2,577ドル台となっています。

すごい上がりましたね。

ビットコインは先週779万円台から、現在856万円台になっています。

長期米国債ETFのEDVは、先週81ドル台から今週82ドルまで上昇しました。

ニュースチェック

続いてニュースチェックです。

14日ブルームバーグの見出しで、

来週のFOMC、50bp利下げ以外なら落胆-市場関係者の見方

とありました。

見出しでは大幅利下げを市場が織り込んでいるという印象でしたが、記事の中のコメントでは、利下げはば50bpが決定的というより、25bpで始めるのが抵抗がないなど、意見は別れています。

14日更新ロイターの見出しでは、

連邦準備制度理事会(FRB)の利下げ拡大の見通しで株価が上昇、金価格が過去最高値に

とありました。

・ドルの対円安

・金の過去最高値

・国債反発

が取り上げられていました。

ドル円、金、長期国債ETFは先ほどみたチャートの通りですが、この方向性が、来週の利下げ発表でさらに加速するのか注目されるところですね。

13日CNNの見出しでは、

最もよく知られている景気後退の指標は赤点滅を止めたが、今度は別の指標が点灯し始めた。

とありました。

イールドカーブの逆転と、リセッションの関係について述べられています。

今回は、逆イールドの期間が長引いたため、反転した後でリセッションになるまでの期間が長引くという意見や、イールドカーブで見られる利回り曲線より、労働市場の指標として、失業率やサームルールを注意深く見ているとのことですが、これについても、景気後退の可能性は低いと言われていました。

セクターと個別株チェック

今週のセクターと個別株チェックです

今週のS&Pのヒートマップは、全面真っ赤という状況から、今週は健全な状況になりました。

最近、1兆ドルクラブに加わり好調を伝えられたバークシャーは、評価が下がり時価総額1兆ドルを切ってしまいました。

ブルームバーグの記事によると、

バークシャーの保険事業担当のアジット・ジェイン副会長が、同社のクラスA株の持ち分1億3900万ドル(約197億円)相当を売却したと報道されています。これが影響したのでしょうか。

S &P500全体の40%程度を占める、電子テクノロジー、テクノロジーサービスセクターは、NVIDIA、ブロードコム、オラクルなどが二桁以上の上昇を見せ、今週の指数の牽引役となりました。

決算発表のあったGameStopは、決算をミスし窓を開けての急落、売りシグナルが続いています。

新旧NISA口座公開

新NISA口座は、1週間で+23,448でした。旧NISA口座は、1週間で-71,799円でした。新旧NISA口座は、1週間の合計で-48,351円でした。

(※動画では私の投資戦略についてもお話ししています。)

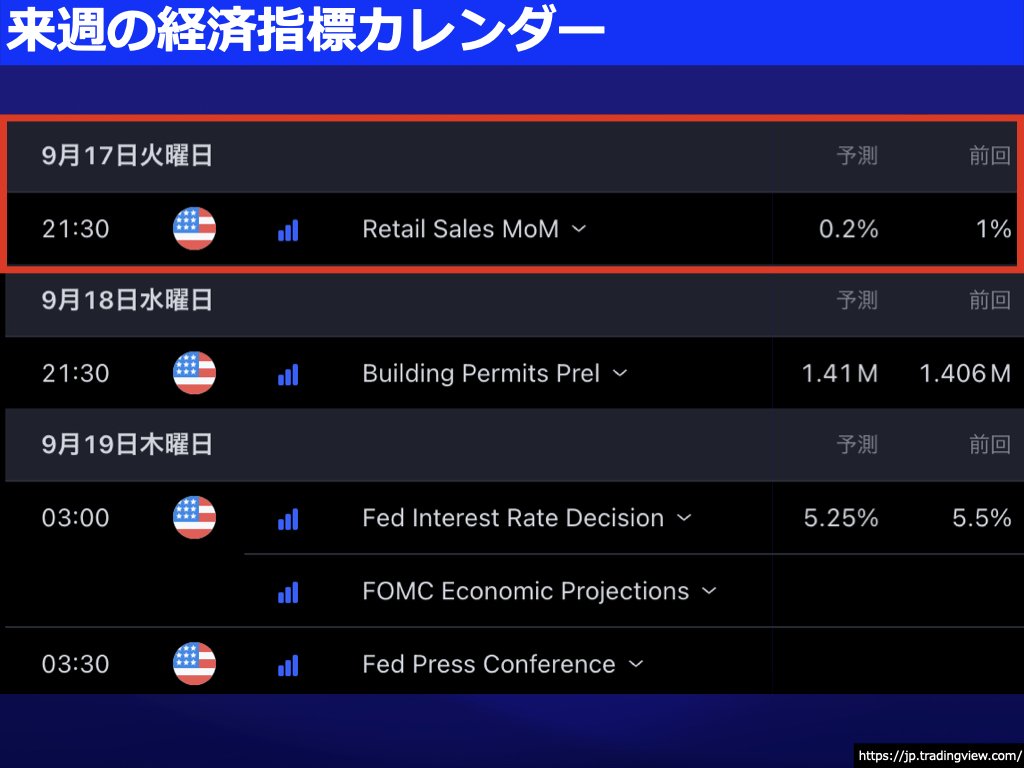

来週の予定

来週は17日火曜日に小売売上高前月比が発表されます。

前回1%、予測は0.2%です。

小売売上高前月比は、小売業の売上高が前月に比べてどれだけ変動したかを示します。この指標は、米国経済の消費動向を把握するために非常に重要とされています。

18日 水曜日は、建設許可件数速報値が発表されます。

前回、1.406ミリオン、予測1.41ミリオンです。

建設許可件数速報値は、米国の新しい建設プロジェクトの許可件数の速報値を示す経済指標であり、住宅市場や建設業の動向を把握するための先行指標とされています。この指標はGDP、雇用、株式市場、不動産市場、金利市場に影響を与えるため、経済の健康状態を理解する上で重要です。

19日 木曜日午前3時

ついに、FOMCで利下げについて発表されます。

トレーディングヴューの予測だと、25bpの下げ幅で予測が表示されていますが、先ほど確認した、フェドウォッチツールでは、50bpと同じ比率の予測となっていましたね。

続いてアーニングス ウィスパーズで決算予定をチェックします。

Xだとレナーの投稿がありました。

レナーは、米国最大級の住宅建設会社で、住宅販売、金融サービス、不動産開発に注力しています。近年は住宅需要の高まりで業績が好調で、2023年の売上は伸び、利益率も改善しています。

5年チャートだとこんな感じで、7月の下落を吸収し、高値更新しています。

水曜日の建設許可件数の発表後に、レナーの決算発表なので、どちらも好調なら株価がさらに上がるかもしれないですね。

終わりに

今週は、CPI、PPIともにリセッションを示すようなものではなく、警戒感が緩和し軟着陸が実現できそうな雰囲気で、 S&P500も上昇しました。

為替はドル安に傾いたものの、指数の上昇が上回り、米国投資家にとっては資産が増えた1週間だったのではないでしょうか。

来週はついに利下げが発表されます。

今注目されているのは利下げ幅ですが、利下げ幅が大きいとFOMCは公式に米国経済が危機にあるということを示すことになり、それ自体が市場の押し下げ要因となりえます。

個人的には既定路線25bpが発表されるといいなと思っています。

来週は、

・火 小売売上高

・水 建設許可

・木 FOMC 利下げ

の発表があります。

皆さんは、この相場、どのように行動しますか?

ぜひコメントくださいね!

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?