恐れていた今週のNVIDIA決算!コアPCE発表!来週、最重要指標発表!BRKが時価総額1兆ドル突破!33週間のNISA口座公開します! 20240831

動画はこちら。(動画では私の投資戦略についてもお話ししています。)

https://www.youtube.com/watch?v=YjJU_owC9FA

あるころうのNISA投資チャンネルです。

このチャンネルでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株、政策中心のデータや話題を取り上げ、動画を見れば大体わかるというのを目指しています。

また、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週の経済カレンダーの重要な指標を見ていきます。

26日 月曜日に「耐久財受注高の前月比」が発表されました。

前回-6.9%、今回予測5%のところ、結果9.9%でした。

前回結果と、今回予測を超えた結果でした。耐久財には、自動車、家電、航空機、工業機械などがあり、この指標は、企業の設備投資や消費者の大きな購買の動向を把握するために重要で、これらが好調だったことが示されました。

29日木曜日には、GDP成長率が発表されました。

第二四半期では、前回1.4%、今回予測2.8%のところ結果3%で、予測を超えた伸びとなりました。

30日 金曜日にコアPCEが発表されました。

コアPCEは、前年度比2%がインフレ目標となっており、前年度比で確認します。

こちらは、予測2.6%のところ結果2.6%でした。

利上げによるインフレの押さえ込みが結果に現れ、来月のFOMCで利下げが実施される見込みです。来週発表される労働市場のデータと合わせて、利下げ幅が25ベーシスポイントか50ベーシスポイントか決定されると思います。

同日、個人収入と個人消費が発表されました。

個人収入は前回0.2%、今回予測0.2%のところ、結果0.3%で若干予測を超えた収入となっています。個人消費は、前回0.3%、今回予測0.5%のところ、結果0.5%と、予測通り消費が増えました。景気自体は悪くない状況で、インフレが抑えられているのは、データだけ見ると良い傾向です。

これらの結果について、ブルームバーグの31日更新の記事によると

「支出は加速したが、所得の伸びははるかに鈍く、貯蓄率は低下した。

このことは、今後の個人消費の持続性に疑問を投げかける可能性がある。」と、しています。

また、KPMGのチーフエコノミスト、ダイアン・スウォンク氏は

「本当のニュースは労働市場がどうなるかだ」と述べています。

さらに、ブルームバーグ・エコノミクスのエコノミスト、スチュアート・ポールおよび、イライザ・ウィンガー両氏によると、

「7月の支出、所得、インフレのデータは予想と一致するか、予想より小幅に改善しており、ゴルディロックス経済の観測を再浮上させるかもしれない。」

とコメントし、インフレへの注目は、労働市場への注目へと移っているようです。

先週ジャクソンホール会合のパウエル議長の発言を受けて、為替・米ドル円は急落し、ドル安へ進み、今週143円台までドルは落ち込みました。しかし、そこから3円近く戻し現在は146円台となっています。

続けて株式市場の状況を見ていきます。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、

前々回フィア、前回53でニュートラルを示していたインデックスは、

今回63でグリードとなりました。

S&P500から見るマーケットモメンタムは、先週のエクストラグリードから、現在グリードを示しています。

プットコールレシオは、前回0.69でグリード、今回0.73でニュートラルでした。プットオプションの比率が増えました。

VIX:ボラティリティインデックスを見てみると、恐怖指数は前回15.86ポイントのニュートラルから、現在15.00ポイントのニュートラルへ低下しました。

セーフ ヘブンデマンドは、前回0.44%でニュートラル、今回9.56%でエクストラグリードに急上昇しました。つまり、株式のリターンが増加しました。

セーフヘブンデマンドは、過去 20 営業日の株式と国債のリターンの差を示しています。

プラスが株式のリターンが良い時で恐怖感が低いことを示し、マイナスは債権のリターンが良い時で投資家が恐怖を感じていることを示します。

恐怖が強いと投資家が安全資産である国債を購入する傾向があるため、指標がマイナスへと向きます。

イールドカーブは今週、完全に0になりました。

インフレ関連の経済データは、コロナ禍対策による急激なインフレの押さえ込みに成功しているように見え、個人消費も大きな落ち込みはなく順調のように見えますが、クレジットカードの延滞の増加や貯蓄率の低下により、個人消費は持続性には懸念が強まっています。

また、雇用については失業率はこれまでそこまで高くなかったですが、これはコロナ禍後の人手不足の際に苦労して集めた人員を簡単に手放したくない心理が働いているようです。

そのため先週発表された、新規雇用は抑えられ、失業率は上昇するものの歴史的にはそこまで高くないという現象が起きるのではないでしょうか。このタイミングで失業率がさらに上昇してくると、急激な危機感が広がりそうです。

今週の動きと市場のセンチメントをまとめると、

・インフレは、耐久財受注は大きく改善、コアPCEは順調に低下しました。利下げの注目はインフレデータから、労働市場の雇用データに移っている印象です。

・フィア&グリードインデックスでは、ニュートラルからグリードへ

・S&P 500マーケットモメンタムは、エクストラグリードからグリードへ投資家心理が落ち着きました。

・プットコールレシオは、グリードからニュートラルへ落ち着きました。

・ボラティリティインデックスは、先週とほぼ同様でニュートラル。

・セーフヘブンデマンドはニュートラルから一段飛ばしのエクストラグリードへ。週次ではS&P等の主要指数の上昇が見られないので、債券市場のパフォーマンスが落ちていることが考えられます。

・Yield Curveは、ついに0ちょうどとなりました。

先週のジャクソンホール会議のパウエル議長の発言で利下げを織り込みつつ、週の中頃はNVIDIAの決算、コアPCEの発表を控え、一時弱気を見せた株式市場は、週の終わりには週明けまで戻しました。

ただ、来週の労働市場の経済指標発表を控え、方向性には欠く状況となっています。総じて、市場は中立的と言えます。

フェドウォッチツールを確認すると、9月のFOMCの予定では、現状維持予測が0で、9月18日のFOMCで、利下げ幅、25ベーシスポイントの予測がメインで、一部では2段階下げる50ベーシスポイントの利下げが予測されています。前回より、2段階下げる予測が増えています。

今年最後の12月18日のFOMCでは、今から4段階の利下げが行われる予測が99%を超えました。

週間主要チャートチェック

それではこれらを踏まえて週間の米国主要チャートを見ていきます。

S&Pは、先週の終値5,634ドル台から、今週終値、5,648ドル台

先週から

+14ドル

+0.2%

でした。

今週のS&Pのヒートマップでは、NVIDIAの決算前のリスクオフ売りと、決算後の下落で電子テクノロジーセクター、テクノロジーサービスセクターの大型銘柄のパフォーマンスが悪く全体の足を引っ張りました。

好調なのは金融セクターですね。個別銘柄のところで取り上げます。

NASDAQは先週終値19,720ドル台から、今週終値 19,574ドル台で引けました。

先週から

-146ドル

-0.7%

でした。

ヒートマップで見ると、ナスダック100はテクノロジー関連がシェアが大きいので今週はS&P500よりもパフォーマンスが悪かったです。

日経225は、先週終値38,420円台から、今週終値38,642円台で引けました。

今週もプラスで終わりましたね。

インド ニフティ50は、先週終値295ドル台から、今週ついに終値300ドル台を突破して引けました。じわじわ上がっています。

シンセン総合指数は、先週終値1,144ドル台から今週終値1,175ドル台で引けました。

ゴールドは、先週2,512ドル台から、現在2,502ドル台となっています。

ビットコインは先週、938万円台から現在、859万円台になっています。

長期米国債ETFのEDVは、先週79ドル台から、今週77ドル台で引けました。

セーフヘブンデマンドのところで説明した通り、週次で債券市場のパフォーマンスが落ちています

先週同様、5年チャートで傾向を見てます。

下値支持線、サポートラインは切り上げたままですが、80ドルあたりのラインを切り上げられないでいますね。米国債は利下げは織り込み済みであれば、25ベーシスポイントの発表だと、50ベーシスポイントを織り込んでいた分は下げるかもしれないですね。

ニュースチェック

続いてニュースチェックです。

31日ブルームバーグの見出しでは、

【米国市況】株上昇、終了直前に上げ幅拡大-ドル買い優勢で146円台

とありました。

8月最後の取引をプラス圏で終えながらも、季節的に売りが出やすい9月に身構えているとのことで、毎年市場の弱い9月が来週から始まります。

25日時事ドットコムの見出しでは、ハリス氏、中間層減税を全面に

トランプ氏は製造業保護-米大統領戦

とありました。

まだまだどうなるかわからない大統領選ですが、二者の経済政策を確認すると、

税財政は、ハリス氏は法人税引き上げ、裕福層への増税で、経済的には厳しい政策です。

反対にトランプ氏は、法人税引き下げ、所得減税の恒久化と、景気が上向きそうな政策となっています。

インフレ対策・生活支援では、ハリス氏は個人に優しい施策を示し、

トランプ氏は、より経済的な視点の政策として化石燃料生産拡大、エネルギー価格引き下げを掲げています。

気候変動対策は、ハリス氏は、クリーンエネルギー投資、EV推進、既定路線で、

トランプ氏は、パリ協定再離脱、EV推進の撤回と、環境には厳しい政策を打ち出しています。既存の気候変動対策を見直すという意味であれば良さそうですが、真意はどのような感じでしょうか。

経済安全保障は、

ハリス氏が中国との競争に打ち勝つと曖昧で、一律関税ではなく強弱をつける方向を示し、

トランプ氏が、対中 関税の引き上げ、輸入品への一律関税などを示しています。

金融政策については、

ハリス氏が金融政策に干渉しないと示し、

トランプ氏は、大統領が金融政策に意見すべきと主張、AI規制の大統領令を撤回するとしています。

特にこの大統領が金融政策に意見すべきというのは、政策金利の大統領個人による干渉があると、必要時の調整ではなく、任期中の景気向上を目指した後先考えない政策になりかねず、リスクが高くなりそうです。

個別株チェック

今週の個別株チェックです

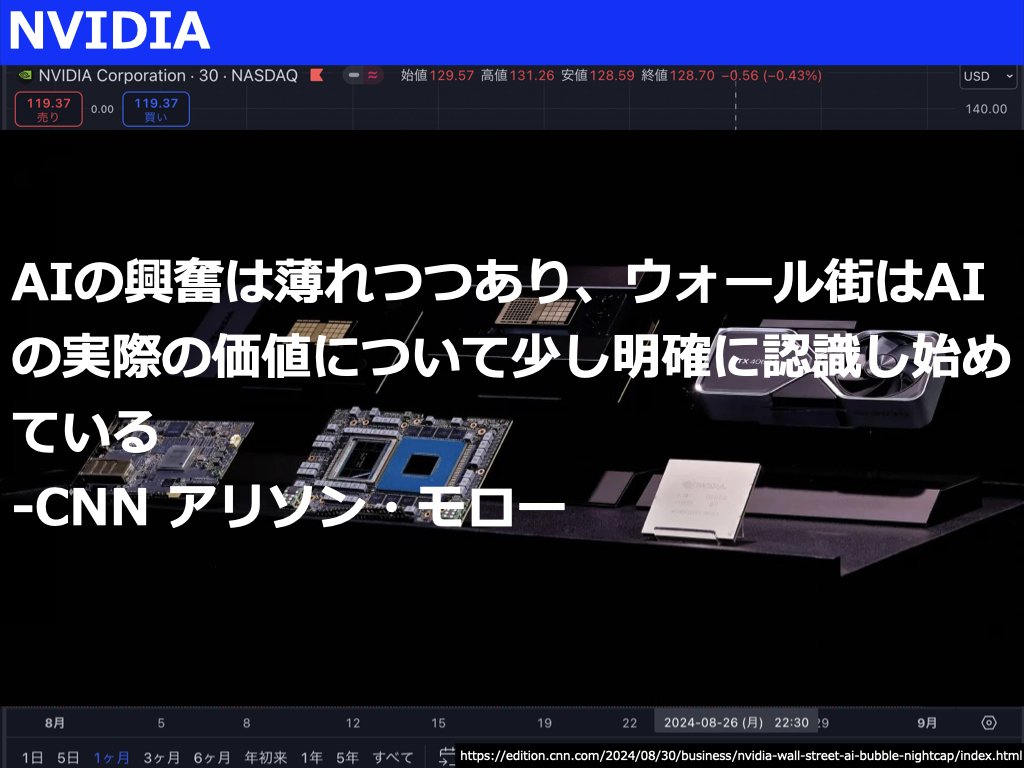

今週水曜日に決算発表のあったNVIDIAの1ヶ月チャートです。予想通り決算前の調整売りを見せて、決算前の時間外で高値131ドル台をつけ、決算後にじわじわ下げて、119.37ドルで引けました。

直前の高値から9.1%程度の下げでした。

警戒感の割に暴騰も暴落もせず、逃げるタイミングを残しながら数日かけて9%の下げなので、市場全体のボラティリティを高めるほどの影響はなくすみました。

CNNによると、「AIの興奮は薄れつつあり、ウォール街はAIの実際の価値について少し明確に認識し始めている」

という見出しで、AIのROI(アールオーイー)の評価などについて取り上げています。

AI投資自体が、その現実的なリターンを見ていかないといけない時期になってきたということですね。バブルの投資は、将来的な期待だけで先行した後、リターンとして実質的な利益を産んでくれているのか求められるようになりました。

常にサプライズを伴ってEPSも成長し、実力を伴った成長を続けてきたと言えますが、そのサプライズ幅は縮小し、期待と実力が一致してきました。

それだけではなく、NVIDIAの顧客がAIを使いこなし、最終消費者への付加価値を高めていくことに成功しない限り、AI市場全体の成長の持続可能性は低下していきます。

トレーディングビューによるNVIDIAのPERは現在、55.21倍です。

AI関連銘柄を代表する企業のPERがこの程度なので、2000年のインターネットバブルの崩壊時期と比べると、かなり低いと感じるかもしれませんが、AI関連については、一企業のファンダメンタルだけではなく、その先のNVIDIAが提供するものが、うまく利用できているかを見届ける必要がありそうです。

NVIDIA以外の注目銘柄を見てみると、ウォーレンバフェット率いるバークシャーハサウェイは、今週5.76%上昇しました。

金融セクターが好調な中、時価総額1兆ドルに達しました。PERも14.9倍でテクノロジー系銘柄と比べると割安です。

試しに5年チャートで見てみると、倍以上の成長となっています。

ただ、その中でも直近の下落とは比較できないほど大きな、下落がコロナ直後と2022年の長期間の低調があったので、メンタル的にそれを持ち続けられればという仮定の話です。

ちなみにS&P500の5年チャートでざっくりみると、成長率は200%程度なので、バークシャーハサウェイの方がパフォーマンスがいいですね。

新旧NISA口座公開

新NISA口座は、1週間で-28,779円でした。旧NISA口座は、1週間で-55386円でした。新旧NISA口座は、1週間の合計で-84,165円でした。

(※動画では私の投資戦略についてもお話ししています。)

来週の予定

来週は火曜日に、ISM製造業購買担当者指数の発表があります。

前回46.8、今回予測は基準の50を切る、47.8です。

製造業の購買担当者が感じている経済状況が若干回復する予測となっています。

水曜日、ジョルツ ジョブオープニングス、の発表があります。

前回8.184ミリオンに対し、予測8.1ミリオンです。

ジョルツジョブオープニングスは、米国労働省が毎月発表する労働市場の動向を示します。

この指標は労働市場の需給バランスなど、全般的な労働市場の健康状態を示します。

木曜日は、ISMサービス業、購買担当者指数が発表されます。

前回51.4、今回予測51.5で、基準の50を超えた数値が予測されています。

金曜日は、非農業部門雇用者数が発表されます。

前回114,000人、予測163,000人で雇用増が予測されています。

非農業部門雇用者数は、通常毎月第 1 金曜日に発表される雇用レポートで、米ドル、債券市場、株式市場に大きな影響を与えます。

同日、失業率が発表されます。

前回4.3%、今回予測4.2%で失業率の改善が予測されています。

来週は、インフレ先行指数と労働市場の経済指標が盛り沢山なので、株式市場も上下があるかもしれないですね。

個人的には金曜日の予測が前回よりも良いと見積もっているところに若干不安を感じます。悪ければ利下げは確定的になると思いますが、市場が不況を織り込むと株価が下がるので警戒しています。

続いてアーニングス ウィスパーズで決算予定をチェックします。

月曜日はレーバーデーの祝日で市場は休場です。

木曜日に中国EVメーカーのニーオ、ブロードコムの決算発表があります。

ブロードコムの一年チャートを見ると、7月から今月初旬までの下げで、前回決算後の暴騰を帳消しにした後、直近で反発しています。

利益は出ていますが、PERは若干割高感があります。

終わりに

今週は、大きな懸念だったNVIDIA決算を見守り、コアPCEも無難にやり過ごし、ほっとしています。

これだけ、市場が無難な感じだと、来週の労働市場の経済指標の発表が怖いなという感じですが、今週ほどの緊張感はなく過ごせそうです。

来週もイベントが盛り沢山な中で特に注目は、

・木曜日 ブロードコム(AVGO)決算

・金曜日 失業率、非農業部門雇用者数発表

です。

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?