退職金・年金受け取りの最適解の考察

1. はじめに

つい先日、40歳の誕生日を迎え人生後半戦を実感する機会となりました。本稿では退職金・年金について、最新のデータと制度変更を踏まえて考察します。2024年現在、従来の終身雇用+確定給付退職金とは異なり、退職金・年金事情は著しく複雑化・多様化しています。

2. LIFE SHIFTと転職と退職金

伝統的な日本企業(JTC:Japanese Traditional Company)で一般的だった「年功序列+終身雇用+退職金」のトリプルセット型雇用モデルは、現在大きく変容しています。

厚生労働省の2023年度「就労条件総合調査」によると、退職金制度がある企業の割合は1,000人以上の大企業で約85%、100-999人の中堅企業で約70%、30-99人の中小企業では約40%まで低下しています。

2016年に話題となった書籍「LIFE SHIFT」(リンダ・グラットン、アンドリュー・スコット著)で提唱された「人生100年時代」と「マルチステージ」の概念は、現実味を帯びてきています。

個人的な見解では、人生100年時代はまだ先(90年時代くらいか)という印象ですが、マルチステージに関しては、社会が着実にその方向へシフトしています。

特に2020年のコロナ禍において、働き方や働く意義が見つめ直され、多様な働き方の模索が広がりました。この変化は不可逆であり、従来の転職(会社員→会社員)というパターン以外にも、独立・起業(フリーランス含む)がより身近な選択肢となっています。

このような働き方の多様化により、退職金・年金の取扱いも従来とは変化しつつあります。

まず、企業が運用責任を持つ確定給付年金(DB)が加速度的に減少しています。従来DBで運用していた企業の多くは、企業型確定拠出年金(企業型DC・401k)へ移行しています。また、企業型DCが整備されていない会社員向けには、個人型確定拠出年金(iDeCo)が設けられました。

現在の年金制度は、一階部分が国民年金、二階部分が厚生年金、三階部分がDB・DC・iDeCoという構成になっています。制度としては徐々に利便性が向上していると評価できます。

DBは企業が資金を運用しますが、期待利回りは低い傾向にあります。また、転職時の持ち運びができないという欠点があります。一方、DCは自身で運用する必要がありますが、その代わりに高いリターンを狙うことが可能で、転職時の持ち運びも可能です。

iDeCoはDB・DC制度が利用できない会社員や自営業者も利用できる制度として設計されており、勤め先に関わらず利用可能です。

転職が一般化しつつある現代の労働市場において、ポータブルな年金制度である企業型DCやiDeCoは時代にマッチした設計となっています。また、自己責任が求められる時代において、自身で運用商品を選び、その結果を享受する仕組みも時代に適した制度設計と言えます。

企業型DCやiDeCoでは、運用次第で数千万円単位の資産形成額に差が生じる可能性があります。そのため、自身のライフプラン・リスク許容度に応じた最適なポートフォリオ設計が不可欠です。

3. iDeCoの拡張政策と自分年金の推進

先日、日経で以下のiDeCoに関する記事が掲載されました。

提言はフリーランスや自営業など基礎年金だけを受給する第1号被保険者の拠出上限を月6万8000円から20万円に引き上げるよう明記した。会社員など企業型確定拠出年金(DC)を併用する場合は合計で月5万5000円から10万円に拡充するよう求めた。

この拡充案が実現した場合、会社員は厚生年金とは別に月額最大10万円まで自己裁量での年金積立が可能となります。仮に40年間にわたり、以下のような運用を行った場合の試算を示します。

- 年利3%のケース:約9,200万円

- 年利5%のケース:約1.48億円

(※インフレは考慮せず)

401kやiDeCoは個人勘定なので何の不安もありませんが(将来の課税ルールの改悪のみ懸念事項)、賦課方式の国民年金と厚生年金は既に仕組みが崩壊しており、厚生年金の勝手な流用が止まらない状況です。

50歳未満の現役世代は公的年金(国民年金・厚生年金)は当てにせず、iDeCoとNISAを軸に老後資産の設計を検討すべきです。iDeCoだけで1億円はハードルが高い方でもiDeCoとNISAの合算で老後までに1億円であれば多くの方が到達可能な目標となります。

4. 最も損な厚生年金

オールドメディアでは「厚生年金はお得」と評されることが多いですが、実態は異なります。一番有利なのは国民年金であり、次に自分年金であるiDeCoや401k、そして最も不利なのが厚生年金です。

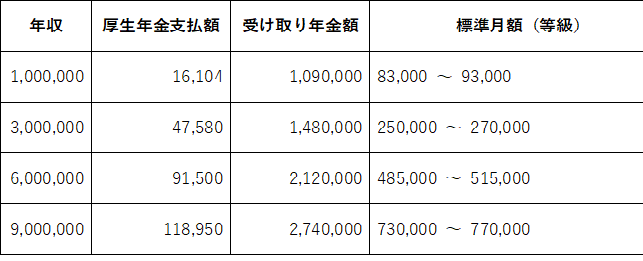

以下の試算は厚労省のサイトを用いて簡易試算した結果です。

シュミレーションの条件は同一で、22歳~62歳までの40年間を条件に、それぞれの年収を100万円、300万円、600万円、900万円と仮定して試算しました。

これに年収別の厚生年金の支払額を計算・追記します。厚生年金の支払額は以下のPDFを参照しています。https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

表で整理すると以下となります。

※厚生年金支払額は会社負担分込みの金額(月額)

分析結果として、標準報酬月額83,000円程度(年収100万円水準)が最も有利な金額帯となっています。厚生年金は収入が高くなるほど支払額は増加しますが、受取額は比例して伸びず、効率が悪化します。

具体的には、年収100万円と900万円では支払額に7.3倍以上の差が生じる一方、受取額は2.5倍の違いしかありません。つまり、厚生年金は支払額が増えるほど見返りの少ない制度設計となっています。

さらに以下の試算を考えてみましょう。月額118,950円(年収900万円相当の保険料)を40年間、年利6%で運用した場合

- 40年後の累計額:約2.2億円

- 厚生年金満額受給総額(20年分):約5,480万円

国民年金は月額16,980円の支払いで満額816,000円の受給が可能です。一見すると、年収100万円の厚生年金の換算レートが最も有利に見えますが、国民年金には免除制度や減免制度という優遇措置があるため、これらを考慮すると、国民年金が最も効率的な制度と言えます。

逆にその補填のため、厚生年金は流用されているとも言えます。本来、国民年金と厚生年金は完全に切り離すべきです。なぜなら加入者が異なるからです。

厚生年金は他にも3号の穴埋めに流用されており、制度設計上最も不利な年金制度となります。自身で運用した方が効率的で、特に高所得層にとっては何のメリットもない年金制度です。

唯一の利点は生涯給付という点です。確率的には低いですが100歳を超えるまで長生きした場合にはプラスの収支が期待できますが、独身男性を例に取ると収支はマイナスの詐欺商品と言えます。

5. 段階的年金受給の考察

年金・退職金受給の最適化を考える上で重要なのが、19年ルール・5年ルールという異なる受給ルールの存在です。現行制度を前提とした最適な受給順序は以下の通りです。

1. 60歳到達時:iDeCo/401kの受給開始

- 年金控除枠(65歳未満は年額60万円以下)までは年金形式

- 超過分は退職所得控除を利用した一時金受取

2. 65歳到達時:退職金の受給

- 年金控除枠(65歳以上は年額110万円)を活用した年金形式

- 一時金受取との併用による税負担の最適化

3. その後5年ごとの受給機会の活用(おまけ)

- 小規模企業共済や企業の退職金制度の活用

- 法人経営者の場合は任意のタイミングでの調整も可能

この戦略のポイントは、iDeCo・401kを最初に受け取り、その後5年の間隔を空けて退職金・年金を受け取ることです。年金は年金控除額を考慮しつつ、可能な限り前倒しで受給することが有利です。

政府やメディアでは「年金受給は遅いほどお得」と説明されることが多いですが、これは必ずしも正しくありません。むしろ、控除制度を最大限活用しながら早期に受給を開始し、社会保険料負担を抑制する戦略のほうが有利となるケースが多いのです。

6. まとめ:世代別の年金戦略

本稿での考察を踏まえ、世代別の具体的な戦略を提示します:

1. 現役世代(20-40代)の戦略

- 国民年金・厚生年金への過度な期待は避ける

- iDeCo・401kとNISAを軸とした自助努力による資産形成

- 可能な限り早期からの積立開始による複利効果の最大化

2. 経営者層への提言

- 役員報酬の最適化による厚生年金の効率的な活用

- 健康保険料も含めた総合的なコスト管理

- 退職金制度の戦略的な設計と活用

3. 年金受給の最適化戦略

- 年金控除枠(65歳未満:60万円、65歳以上:110万円)の有効活用

- 退職所得控除(40万円・70万円×勤続年数、1/2制度)の計画的運用

- 社会保険料負担の最小化

#将来を見据えた留意点

現行制度を前提とした上記の戦略は、以下のような制度変更リスクを考慮する必要があります。

1. 受給開始年齢の変更可能性

- iDeCo・401kの受給開始年齢の引き上げ(60歳→65歳や70歳)

- 公的年金の支給開始年齢の更なる後倒し

2. 人口統計的な考慮事項

- 平均寿命の男女差(2022年:男性81.05歳、女性87.90歳)

- 婚姻状況による寿命の差(独身男性と既婚男性で約5年の差)

- 職業による健康寿命の差異

3. 制度の持続可能性

- 賦課方式から積立方式への移行の可能性

- 年金課税の強化リスク

- 社会保障制度全体の再編可能性

# 今後の展望と実践的な対応

これまでの分析から、以下の実践的な対応が推奨されます。

1. 資産形成の多層化

- 公的年金は最低限の保障として位置付け

- 私的年金(iDeCo・401k)による自助努力

- NISAなどの投資を組み合わせたリスクヘッジ

2. 柔軟な受給戦略の構築

- 制度変更への適応力の確保

- 税制優遇措置の最大活用

- 定期的な戦略の見直し

3. 属性に応じた個別最適化

- 年齢・性別・職業による差異の考慮

- 家族構成に応じた保障設計

- 健康状態を考慮した受給計画

以上の戦略は、2024年時点での制度を前提としています。ただし、年金制度は今後も変更が予想されるため、情報のアップデートと戦略の柔軟な見直しが不可欠です。特に若い世代ほど、自助努力による資産形成の重要性が高まることを強調しておきたいと思います。

最後に付言すれば、年金制度の在り方自体にも検討の余地があります。特に属性による平均寿命の差異を考慮した、よりきめ細かな制度設計への移行は、今後の重要な政策課題となるでしょう。