ソフトバンクG劣後債について

今回は債券をテーマに金利とリスクについて整理します。ソフトバンクグループが今月末に劣後債の発行を予定しています。

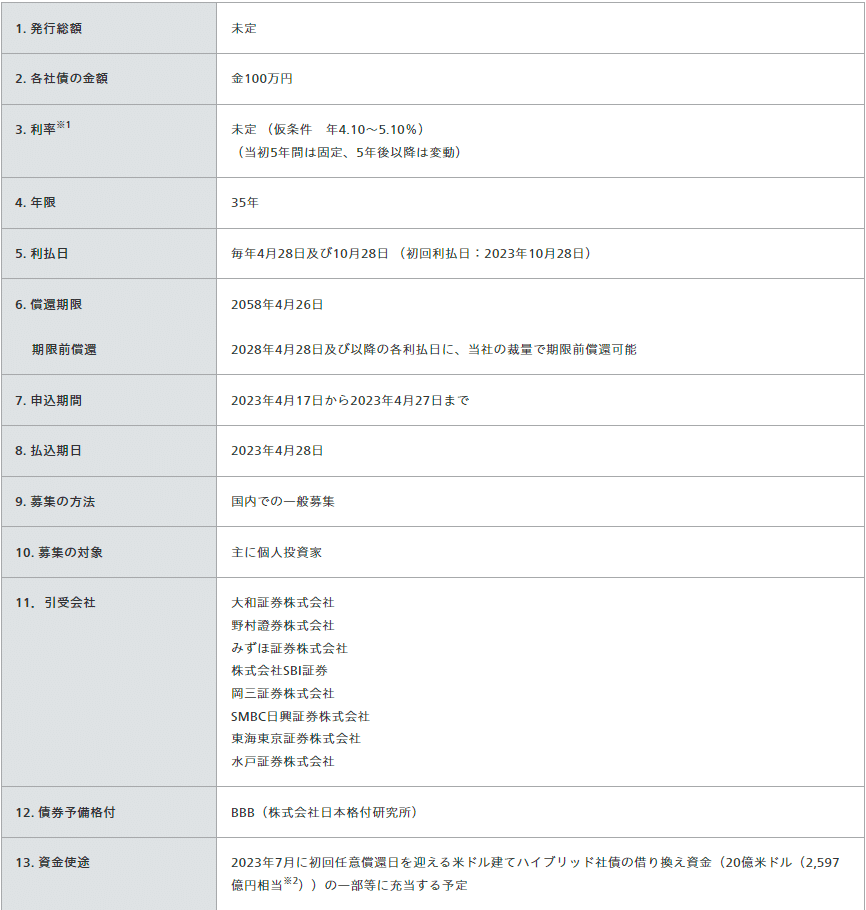

概要は以下を参照ください。

結論からお伝えすると絶対に購入してはいけない部類の商品です。

普段は特定の商品について強い表現での評価は控えていますが今回は注意喚起のため記事にいたします。

なぜ購入してはいかない商品なのかを説明します。ぱっと見の表面利率は4.1%~5.1%と良さそうですがその他の条件が劣悪です。

ソフトバンクグループはいくつかの事業ポートフォリオで構成されていますが、近年はビジョンファンドが全体に与える影響が大きく、その他も投資からの収益がほとんどであり、実質的に投資会社です。

どのような投資会社かというとAIを中心としたテクノロジーを重視した未上場企業への投資を手掛けるベンチャーキャピタルファンドのようなものです。

既存の上場VCとの違いはファンドの運用規模です。上場しているVCだとジャフコがありますがソフトバンクGのビジョンファンドは世界中から投資家を集め桁外れな規模です。ファンド運用額以外の違いとして1社あたりの投資額も既存VCとは桁が違います。

巨大VCとしてのビジョンファンドの問題点は規模に運用体制が追いついていない点です。ビジョンファンドは比較的新しく設立されたファンドです。世界中から優秀なキャピタリストを集めたはずですが、組織としては稚拙な動きがみられます。

加えて孫社長の独断が入ることでルール通りの運用が困難になります。結果としてリスクのコントロールが甘くなり、市場が緩和マネーでじゃぶついている期間のパフォーマンスは良くなりますが、逆回転しだすと悲惨な結果になります。これは市場を裸で泳いでいたに過ぎません。

話を社債の条件に戻します。期間が35年というのは危険すぎます。ソフトバンクのように変化が激しい会社が35年後も存続していると安易に考えるべきではありません。そもそも国債であればともかく、BBB程度の格付けの企業の社債で35年はナンセンスです。

次に劣後特約です。これは一般に劣後債と言われるタイプの社債で弁済順位が低い社債です。最近だとクレディ・スイスのAT1債が話題になりましたが、クレディのAT1債よりもソフトバンクGの劣後債の方がよっぽど危険です。

35年という期間を加味すると4~5%の利率では普通社債でも避けるべきです。ソフトバンクの事業の不安程度を考えると、投資できる限界は3年程度に感じます。

昨年末に楽天が米国市場で社債を発行した際に10%を超え、ジャンク債として話題になりましたが、ソフトバンクも同程度の認識です。期間を考慮すると楽天のドル建て社債よりも危険です。

次に格付けですが、JCRでBBB予定とありますが信用してはなりません。ぶっちゃけ格付けはある程度、金で買えます。露骨な操作はできませんが、際どいラインの場合は1つ上のランクを購入することが出来ます。

そもそも日本の格付け会社の評価は米国の格付け会社の評価よりも甘く査定されております。JCRでBBBの場合、S&PやMoody'sでは投資不適格になる可能性が高いです。

今回の劣後債を投資適格の社債という認識で購入するのはソフトバンクGの策略にのることになります。賢明な投資家は絶対に近づいてはいけない商品です。

正直、金融商品の知識がある投資家は買わない商品だと思います。引受証券会社は社債のリスクを正しく投資家に伝えながら購入を促すのは至難の業かと思います。

近年はコンプラも厳しくなり対面証券と言えど、安易にごり押しが出来ない時代になりました。そのような営業環境の中でこのような地雷商品を引き受けるのは証券会社にとってもリスクでしかありません。

しかしながらソフトバンクGは金融機関にとって簡単に手を切れる相手ではありませんので今後の取引継続を考えると引受を拒むことができなかったのではないかと推察します。普通に募残が残るレベルのジャンク債です。

既に米ドルを保有している方であれば、ほぼリスクゼロで4%の利回りの確保が可能です。何度か紹介しているドル建MMFを活用することで安全に4%超の利回りが獲得できます。

ソフトバンクのような個別企業の信用リスク(不適格に近い信用格付け)、超長期の資金拘束、劣後特約などのデメリットなしで安全に利回りを確保できる手段が他に存在するのにソフトバンクGの社債を購入するのは博打以外の何物でもありません。

そもそもソフトバンクG自体が巨大な博打組織であり、今回の資金調達は評価損の穴埋め、過去の社債に返済、今後の一発逆転の資金であり、破滅するギャンブラーの行動パターンに近いものがあります。

金融商品には罠が仕掛けられている場合があります。分かる人は一目で分かりますが、販売する金融機関は教えてくれません。投資家は自己防衛が必要です。

この社債を買うくらいであれば現金で待機資金として備えておくか、先進国債券インデックスに連動する投信を購入して待機資金替わりに運用する方がましです。

この記事が気に入ったらサポートをしてみませんか?