野村の本気-はじめてのNISAシリーズの衝撃

1. はじめに

6月23日に野村アセットマネジメントから下記のプレスがありました。https://www.nomura-am.co.jp/news/20230623NAM2.pdf

来年の新NISAに向けて格安インデックス市場に参入します!という宣戦布告です。どのファンドも業界最低首位準に揃えてきましたが、今回注目すべきは「全世界株式(オールカントリー)」です。

2. 野村アセットの反撃

野村アセットマネジメントは国内有数の運用会社であり知名度も運用能力も一流です。しかしながら昨今のインデックス投資のトレンドの中、アクティブファンドや手数料率の高いファンドが多い野村アセットは純資産の積み上げが上手くいっておりませんでした。

下記は昨年末の日経の記事ですが、遂に三菱UFJ国際投信に逆転を許しています。

王者野村としてはこのまま黙って見過ごすわけにはいかず、今回の新ファンド設定に繋がったものと推測します。野村證券の顧客は高齢富裕層に偏っており、野村證券はこれまで既存顧客の回転売買による手数料収益を主な収益源としておりました。(野村に限らず対面証券全般に言えます)

しかしながら金融庁の指導もあり、安易な回転売買は許されなくなりました。野村を含む大手証券はこれまでの回転売買から残高ビジネスへとシフトしました。これは顧客の預かり残高を増やすことで手数料を稼ぐモデルです。

残高ビジネスではラップ口座や高額な信託報酬の投信が活用されました。しかしながらNISAが普及するにつれ格安インデックス投信が盛り上がり、若年層や新規投資家の多くが格安インデックスファンドに流れるようになりました。

この結果が昨年末の首位交代に繋がります。野村としては野村證券の既存投資家には高額な手数料のファンドを売りつつ、新規の若年層投資家には格安インデックスファンドという形で使い分けをしたいというのが本音かと思います。

野村としては格安インデックスを投入することは既存顧客の収益を損なう行為となります。このジレンマによって参入が遅れ、今に至ります。来年の新NISAを見据えようやく重い腰を上げたと言えます。

とはいえ、流石は天下の野村です。商品としては全く問題ありません。特に全世界株式は王者三菱と比較しても勝っています。野村オルカンの信託報酬は先日設定された日興アセットのトレカンと同様の水準で三菱オルカンの約半分です。

日興のトレカンは指数費用が信託報酬に含まれていないなど様々な指摘があり、運用開始から1か月が立ちましたが思うほど残高が伸びておりません。(6/23時点で純資産は863百万)

ざっと確認した限り、今回の野村オルカンに関しては日興のような小手先の誤魔化しは無さそうです。目論見書を見る限りライセンスフィーがどこに含まれるかだけは分かりませんでしたが、その他の事務費用は野村負担であることが確認できました。

ライセンスフィーの帰属のみ分からず。

総合的に評価すると三菱オルカンよりも低コストなオルカンが誕生するはずです。今回の野村の対応を受け、三菱UFJ国際投信がどのような動きを見せるかが気になります。(6/26時点で公式発表はありません)

三菱の過去の対応を見る限り、国内大手が同種の指数を対象とするファンド手数料を引き下げた際に追従して引き下げる傾向にあります。逆に中小アセットのETF買うだけファンドの場合は追従しない傾向にあります。

格安インデックスファンドへの本格参入は野村にとって既存顧客の低収益化を招くリスクがあります。にも拘わらず今回このような格安インデックスファンドを投入したことを見ると腹を括ったのかもしれません。

インデックスファンドは規模の経済が働きます。純資産が大きなファンド程、総コストを低く抑えることが可能であり、評判が資産を集める好循環が実現します。

これまでは三菱オルカンがその恩恵を受けておりましたが、もしかすると来年以降は野村オルカンが恩恵を受けるかもしれません。投信は設定から1年経過し、運用報告書が開示されるまで本当のコスト・パフォーマンスが分かりません。従って1年経過するまで様子見という選択肢もあります。

野村オルカンは現時点では野村證券のみの取扱いとなっていますが、今後を見据えた戦略商品として設定した以上、今後はネット証券を中心に幅広なチャネルで販売されるはずです。そうしないと純資産を増やすことが出来ず、コスト割れを引き起こす可能性が高い手数料水準となっています。

これは既存の販売方針からの大きな脱却かもしれません。野村證券の高齢富裕層顧客が今回設定した格安インデックスファンドの購入に流れるようであれば野村としては大きな損失です。そのリスクを負ってでも新NISAに向けて若年層を中心とした幅広いマネーの獲得を優先したと言えます。

今年に入り新NISAに向けアセマネ各社の動きが加速しています。アセマネワン・ニッセイアセット・SBIアセットなどの運用会社が既存ファンドの引き下げ、新規の格安ファンドの設定を行いました。

投資家としては選択肢が増えて嬉しい限りです。インデックスファンドは既に0.1%を割る水準での争いとなりました。新NISAの開始まで残り半年、これからもアセマネ各社から新NISAを狙った戦略商品が発表されるはずです。

投資家は来年の新NISA開始時点で①総コストが安く、②純資産が大きく、③信頼できる運用会社が設定するファンドに投資をすれば問題ありません。①は投資家であれば誰でも意識していると思いますが、②・③も重要です。

格安インデックスで純資産が思うように集まらない場合、そのファンドはコスト割れを起こしている可能性があります。その場合、運用会社は赤字のままファンド運営を続けるか償還するかの選択を迫られます。

インデックスファンドの世界は少数の勝ち組ファンドによる総取り傾向が強いです。これはアクティブファンドとは異なる傾向です。アクティブの場合、それぞれのファンドが独自の運用方針に基づき設定・運用され手数料率も高いので多品種少量が成り立ちます。

しかしながらインデックス運用の場合、どの運用会社のファンドも差異はありません。同一指数を対象としている限り、同じようなパフォーマンスになります。実務上は現物運用型・ETF型などの差はありますが大きな影響は与えません。

要するにインデックスファンドは「コモディティ」であり差別化要素がコストくらいしか存在しないというのが実態なのです。よって市場シェアを高めることによって残高%で得られる運用報酬を高めるしかありません。マーケティング的に表現すると超レッドオーシャンです。

収益性は低いと分かっていても、参入しないとみすみす新NISAという巨額の資金を見逃すことになるため、アセマネ各社は覚悟を決めて格安インデックスファンドに参入しています。

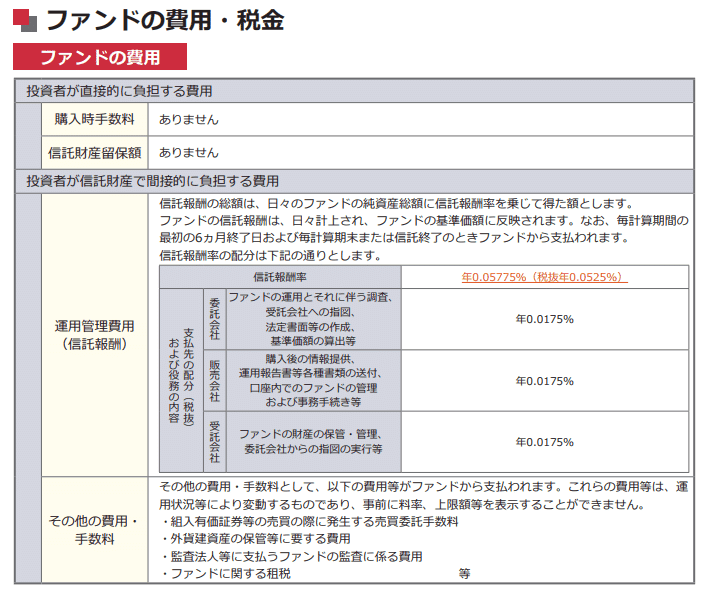

一昔前の日本の投資信託は海外ETFに比べ割高でした。しかしながらインデックスファンドの手数料競争の結果、日本の投資信託は海外ETFと比較しても遜色のない水準までコストが下がりました。野村オルカンの表面コストは0.05775%です。

これはバンガード社のVT(0.07%)とほぼ同水準です。一昔前では考えられないくらい手数料が引き下がっています。売買手数料や積立によるドルコスト平均法、配当課税の繰り延べ効果などのメリットを考慮するとVTを購入するより野村オルカンを購入する方が総合的なコスト・パフォーマンスが期待できます。

今後は円建て資産で構わない場合は格安インデックス投信を保有、ドル建てで保有したい場合は海外ETFで保有と使い分けが必要となってきます。日本国内で生活しているとドル資産を保有する意味が無さそうですが、長期目線でリスクヘッジを考えると為替が大きく動く可能性もあります。ドル建てで資産を保有することは円という通貨に対するヘッジとして機能します。

新NISAの1,800万の枠をどのように埋めるか、選択肢が増えて投資家としては嬉しい悩みでもあります。最近の悩みは新しく安いファンドが次々と設定されるので保有するファンド本数が増えてしまったことです。今後はファンドの断捨離を行い、コアとなるファンド数本に集約する予定です。

多くのインデックス投資家も私と同じような状況ではないかと思います。オルカンやS&P500を対象としたファンドを複数保有している場合、もやもやしませんか?上手く損益通算が可能な場合は評価損を利用してファンドの売却を行い集約するのがよいと思います。

私の新NISA投資候補は今のところはオルカン・NASDAQ100です。比率とどの会社のファンドを購入するかはまだ決めていません。10年程度のスパンで運用するのであればNASDAQ100メインですし、30年超を前提とする場合はオルカンメインとなります。

多少利回りを犠牲にしても超長期放置可能なポートフォリオを目指す場合はオルカン重視、タイミングを見てポートフォリオを切り替えるのであれば10年程度はNASDAQ100重視もありです。

新NISAの「運用益非課税」という性質に着目すると期待リターンが高いNASDAQ100の方が相性が良さそうですが、ボラ(標準偏差)も大きくマイナス周期に嵌ってしまうと大きな下落もあり得ます。一時的な大きな損失に耐えることが可能な投資家はNASDAQ100でも良いと思います。

超長期投資の場合には「覇権国家の衰退」を意識する必要があります。30年・40年というスパンでの運用を考えると米国が覇権国家のまま存在するか確かではありません。著名投資家のレイダリオもこの点について指摘しております。「覇権国家の衰退」というテーマについては別の機会で触れたいと思います。