DeFiの本質価値②

はじめに

前回の投稿では「DeFiの本質価値①」として「DeFiの概要・伝統的金融との対比・規制の考え方」について整理いたしました。今回は「DeFiの展望・課題解決に向けたアプローチ・相場と投資価値」に関して考察していきたいと思います。前回投稿は下記を参照ください。

DeFiと金融の未来予測

前回の投稿では少しネガティブな見解も示しましたが、DeFiは一過性のブームではなく金融サービスの1つのモデルとして生き残る可能性が高いのではないか?と感じております。ただし伝統的金融を凌駕し主流になる可能性は低いと思われます。また現在のDeFi運営形態が将来も維持されるかは不透明であり、各国の金融規制とのギャップを解消する必要がありその過程でガバナンスの変更が求められる可能性が高いです。

今後、金融サービスは「集権型金融・分散型金融」が混在することになります。伝統的な金融機関は2010年代に普及したFintechサービスを取り入れることで自己の役割・サービスを時代のニーズに合致するよう変化してきました。2020年代を通じDeFiの拡大が見込まれることから、金融機関はDeFi分析及びDeFi型サービスの提供が必要となります。とはいえ、将来の金融は100%分散型も100%集権型も想像し難く、CeFiとDeFiが混じり合ったものになります。そして時代の変化に応じ当初は僅少であったDeFi要素が徐々に拡大し、一定の割合で均衡が取れバランスの良いサービスに仕上がるのではないかと考えます。

尚、金融規制に服する伝統的金融機関が提供するDeFi型サービスは必ずしも現存するDeFiサービスと同様ではなく、DeFiの「本質価値」を汲み取り金融規制にフィットする形で再構築されるものと推察します。この再構築の最適解を見つけ実装することが金融機関の当面の目標となります。短中期(5年以内)ではDeFiに関する議論が収束するまで時間を要することから、外側からDeFiを活用するスタンス(外部サービス)の位置付けでDeFiサービスを取り入れることを目指す形が現実的かと思います。中長期(5~15年程度)ではDeFiの本質(優れている要素)を組織内部に取り込み、より効率的な組織運営の実現や人手を介さないサービスの提供等を通じた高度化を目指す方向性になろうかと思います。

DeFiへのアクセス方法

伝統的金融機関がどのようにDeFiを取り入れるか具体的なアプローチを整理いたします。2019年頃からのDeFiサービスの拡大は下記の直接型モデルに分類されますが、今後DeFiサービスが拡大・浸透していく過程では間接型モデルが普及すると思われます。現状のDeFiサービスは重大なアクセシビリティの課題を抱えています。(金融リテラシー&クリプトリテラシーが必須)DeFiを適切に利用するための前提条件が厳しく、適切にサービスアクセス可能なユーザーは限定されており少数のユーザーが利用するものに留まっています。

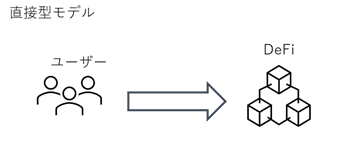

1. 直接型(ユーザー⇒DeFi)

エンドユーザーが直接DeFiサービスにアクセスするモデル。DeFiが抱えている課題がそのまま利用するユーザーの課題となります。今後、何等かの金融規制の適用を受けることになると予測されますが、運営・管理主体が曖昧なため金融規制・監督の観点からは10年経っても完全な整理は困難と思われます。ユーザーは自己責任のもと個人情報と資産の匿名性を確保します。完全なDeFiの場合、将来的にも金融機関としてはビジネスを構築することは不可能です。

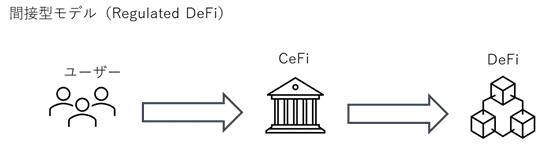

2. 間接型(ユーザー⇒取引所⇒DeFi)

エンドユーザーが取引所等のCeFiを介してDeFiサービスにアクセスするモデル。DeFiが抱えている課題を仲介する取引所等のCeFiがクッションとして吸収・解消することで金融規制に即した形にアレンジすることが可能と思われます。数年以内にはDeFiを取り込んだ(部分的な融合)形でのサービス提供がスタンダードになり、取引所が信頼できるDeFiを選別し取引所を介してDeFiに間接アクセスする方法が主流になる可能性があります。

DeFiサービス考察

DeFiは特定の処理機能であり組織が主体的にサービスを提供しているわけではなく、特定の管理者が不在で決められたプログラムで自動的に動く金融サービスです。DeFiの拡大を根拠に分散型金融にニーズがあると主張することもできますが、利用者・金融機関の期待値をそれとは異なります。DeFiは各主体にとっては手段であり目的(ゴール)ではないのでそれぞれの立場に応じた期待値が存在します。

“DeFiは金融機関の仲介が不要な世界を実現するきっかけとなるか?”という問いについて“No”と回答したいです。一部の利用者にとっては“Yes”かもしれないが大多数の一般層の答えは“No”だと思います。DeFiの今後の発展がどのような形となるかは未知数ですが、本結論は変わりません。理由は前述のとおり、DeFiサービスのハードルが高くリテラシーの低いユーザーが適切に利用することが困難であることに起因します。また、キャピタルゲイン・利回りが目的の場合、裁定取引によって他のサービスの期待値の差異がなくなることによって利用インセンティブが消滅します。

とはいえ、DeFiには見習うべきところが多数存在することも事実です。これまで金融機関が無駄に長大なオペレーションを組んで実行していた機能を全てプログラム実装し処理している部分は見習うべきです(一部トラブルは発生していますが時間経過で品質向上も期待できると思います)

Fintechを取り込んだ伝統的金融は次にDeFiとの競争によってサービス・運営品質が磨かれ、前述の「伝統的金融のDeFi活用ステップ」を経てより強い組織となって生き残ると考えられます。その過程において変化に対応できない非効率な運営の金融機関は淘汰され、結果として少数の大規模なサービスが存続することとなります。むしろDeFi後の金融機関は前述のCode is Lawの概念と金融規制の遵守をハイレベルで実現することで従来型の金融機関と比較し圧倒的に効率的な組織運営となる可能性を秘めております。

尚、現状のDeFiはキャズム理論でいうところの“イノベーター層向けサービス”に位置付けされます。そもそもDeFiの前提となる暗号資産ですらまだアーリーアダプター層に普及した段階であり、深い溝であるキャズムを乗り越えアーリーマジョリティ層には普及しておりません。暗号資産の応用問題とも言えるDeFiの普及にはユーザーのリテラシー向上が必須であり相応の時間が必要です。

DeFiにはアクセシビリティの課題があり相応のリテラシーが必要というのは前述の通りですが、その溝を埋める役割を果たすのがCeFiモデルの取引所等です。規制された事業者であるCeFiを通じてユーザービリティが向上することで間接的にDeFiサービスへのアクセスが実現すると思われます。(この場合、DeFiへの中継としてCeFiは一定のマージンを抜くことになるが過渡期においてはベターな選択肢と思われる。)またリテラシー・ユーザービリティの課題が解決されても最終的に自己責任でサービスを利用するのが嫌なユーザーはCeFi経由の間接利用に落ち着くと思われます。特に日本人はそのような傾向が強いと思われます。政府や金融機関の信頼が低い途上国では自己責任は問題にならないでしょう。有事の際の手段として重宝されるかもしれません。

分散型金融と自律型金融の比較

前回の記事では「自律型金融の未来と変化する生活」として自律型金融について解説いたしました。

分散型金融と自律型金融には類似点が多く、混同しがちなので「インフラ・ガバナンス・処理機能」の観点で簡単に整理いたします。

前回は明記しておりませんでしたが自律型金融においてDLT技術は必須ではありません。(もちろん明確な優位性があれば利用すれば良いです)金融は規制業者であり信用の上に成り立っているサービスでもあるためインフラ分散の必要性が薄いです。また金融規制の観点から“事業者が誰か”ということが重要であるため仲介業者としての登録は必須です。共通点はスマートコントラクトに代表されるプログラム自動処理機能です。現状のDeFiのコントラクトはパブリックチェーン実装が主流ですが、自律型金融においてはAIを駆使した自動学習型のアプローチが主流になろうかと思います。DeFiは現状のまま普及することはなく、未来の金融サービスはDeFiとCeFiの狭間で最適解を模索します。

DeFiが抱える課題

論点がたくさんあるため主要なテーマだけ触れます。

I. 技術課題

DeFiの基盤となるブロックチェーン技術の歴史はビットコインと同程度であり発展途上の技術です。多くのDeFiが利用しているEthereum基盤も発展途上であり、DeFiの普及とともに処理性能(TPS)やネットワークコスト(Gas代)の高騰が問題視されています。今後、DeFiの拡大に伴い問題は深刻化・拡大していくことが予測されており、安定化には技術的な改善が求められます。ETH2のようなアプローチのよって既存基盤が進化を遂げるか、現状抱える課題を解決した別プラットフォームが主流となるかは読めません。

II. ビジネス課題

DeFiのビジネス課題として、KYCの問題があり直接法定通貨を扱うことができない点が挙げられます。各種DeFiサービスで取り扱い可能なアセットは暗号資産であり、ステーブルコインとして暗号資産や法定通貨担保型のアセットの取り扱いが限界で、アクセシビリティの問題が存在します。前述の間接型(R-DeFi)の場合、CeFiを経由することで問題は解決しますが、直接型の場合は将来的にもハードルが高いと予測されます。今後、裁定取引によってDeFiとCeFiの期待収益に差がなくなった場合、投機目的のユーザーがDeFiサービスを継続利用するかどうかで今後の需要が決まる可能性があります。これはDeFiバブル崩壊の可能性を示唆します。将来的には機関投資家がDeFiに参入するかどうかも市場の拡大・安定性において重要な要素となります。

III. 行政課題

DeFiに適した規制の制定には規制当局と開発者コミュニティの深い議論が必要となります。現状、規制当局と金融機関にはコミュニケーションのパスも共通言語も存在しますが、規制当局と開発者にはパスも共通言語も存在しません。互いに相手のことが分かっていない状況であり、これでは前述のCode is Lawをワークさせることが困難と言えます。DeFiサービスはネット上に公開され、誰でもアクセス可能であることを考慮するとグローバルな枠組みの中で最低限の共通ルールの整備が求められます。前述のBIGN のようなオープン且つグローバルな場での議論が期待されます。

投機商品としてのDeFiとバブルの行方

最後にDeFiを投機商品として評価した場合の見解を示します。本テーマは様々な見解を持った方がおり、現時点で何が正解か答え合わせが出来ないこと、ポジショントークが蔓延っていることから、コンセンサスを得た見解ではなく個人的な意見であることにご留意ください。

DeFiを議論する際にしばしば“DeFi市場はバブルか?”という問いに直面します。私は完全にバブルだと評価しております。2017年のICOバブルとの類似点も多く見られます。DeFiは分散型金融サービスとして評価され資金流入が続いているのではなく、利回りに着目した裁定取引が作用していると解説しました。現状、トークンに本当に価値が存在するかどうかは価格形成の重要な要素ではなく、期待値やマーケティングの良し悪しで価格が形成されることが多いです。

DeFiブームの要因は複数考えられます。まず資本市場全体を俯瞰すると近年各国で続く金融緩和政策による金余り(過剰流動性)の存在が指摘できます。特にここ10年は米国市場を中心に株式のパフォーマンスが好調であったことから投資家は強気で常に新たな投資先を探している状態でした。その結果、投資判断基準が引き下がり一部の資金が仮想通貨市場に流れ込みました。伝統的な資本市場の資金はほんの一部であってもクリプト市場にとっては大きなインパクトとなります。

続いて、過剰流動性による資金流入とあわせてメディア等での露出の拡大に合わせて一般認知度が高まってきたことから主要仮想通貨の大きな値上がり・市場の拡大が起こりました。これによって多くの仮想通貨民が含み益を抱えました。しかしながら仮想通貨は税制を含めたルール整備が不十分であるため、不用意に利益確定すると懲罰的な税率の税金が発生する可能性があり安易に利益確定しにくいという事情もあります。(これは政治がきちんと解決しなければならない問題です)仮に百歩譲って「雑所得」に関しては仕方ないとしても、決済手段として利用した際の計算基準や、日本円で利益が確定していない状態での課税(仮想通貨同士の含み益)に関しては、早期に問題を解消する必要があります。またボラティリティが極めて大きなことから法人の期末時価評価に関しても別基準を設ける等の会計処理上の考慮が必要と感じております。

そして含み益を得た仮想通貨民の次なる投資先として注目を集めたのがDeFiです。従来のCeFi型の取引所では相当なスプレッドが実質的な手数料として徴収されますが、DeFiでは表面的には手数料は発生しません。プログラムによるマッチングです。また自己の資金を取引所ではなく自己で保管すること(取引所のウォレットから自身が秘密鍵を管理するウォレットへの移行)も資産保全の観点から一因かと思います。DeFiでは法定通貨は利用しないことから利益確定せず含み益を次の投資に流用しやすい、ということも一因です。

上記は資本市場観点で資金流入をマクロからミクロに分析した結果ですが、他にも要因はあります。単純に“ババ抜き”です。完全にゲームとなっています。もとから仮想通貨には価値の根拠は存在しません。(株でいうところのPERやPBRに相当する価値根拠となる指標)クリプト業界ではネットワーク価値とか利用者数とかハッシュレートが価値を示す指標になる、という方もおりますが根拠としてはとても弱いと思います。

株式は仮に市場で売買ができなくなっても法人の一部を所有している証であり、定期的な配当が期待できたり、継続的に利益を上げている企業であれば純資産が増加することで解散価値も高まります。仮想通貨の場合、そもそも何の証であるかが不明です。トークンが別のトークンを生み出すタイプも在りますが、そもそも価値が存在するか疑問です。仮に各国の取引所やDEXで売買できなくなった場合、投機商品としての価値は一気に剥落します。決済で使えると主張する人もいるかもしれませんが取引所で売買できない状態=価格が不明な状態、なので決済手段として利用することは困難です。(今でも決済で利用する人は極々僅かです)そのような状況下では仮想通貨は無価値です。

そうしたら仮想通貨への投資やDeFiサービスの利用は控えた方がいいのか?という話になりますが、リスクを認識し自身が許与できるリスクの範囲であれば問題はないかと思います。問題なのは多くの方が自身の許容できるリスクを正確に理解していない、ということです。過去の統計的にもボラティリティが大きく、本質的な価値根拠が存在しない投機資産であることを十分に認識したうえでの投資であれば仮に投機でも良いのです。

とはいえ個人的には仮想通貨の現物投資はお勧めしません。2021年4月にCoinbaseがNASDAQに上場しました。一時期は時価総額が日本円換算で10兆円を超えておりました。コインベースの株価は仮想通貨市場と高い相関があります。暗号資産現物の場合、自身での保管には技術的な理解が必要です。先程説明した通り税制の問題もあり総合課税で最高税率は55%(所得税・住民税)となります。これを株式(米国株)という形で保有することで証券税制の適用を受けることで20%の分離課税となります。(復興課税除く)この税制の差は非常に大きいです。また分離課税なので特定口座源泉徴収ありの場合、面倒な確定申告が不要です。この点も重要です。以上の理由から私は仮想通貨のエクスポージャーとして現物ではなく株式・ETF(将来的に)で代替することをお勧めいたします。現状、流動性・時価総額・事業構成等を加味するとコインベース株が候補になるかと思います。証券会社の外国株サイトでティッカーシンボル「COIN」で検索すれば見つかります。別の方法として一部の事業者が販売している「暗号資産ファンド」がありますがお勧めしません。何が駄目かと言うと匿名組合形式を採用している点です。日本の税制では匿名組合では証券税制の適用を受けられず雑所得扱いとなるため税制上不利です。(副業等の異なる区分の雑所得との損益通算が出来ません)加えて相応の販売手数料がかかります。また期間も短期で運用方針も単純なので、多少知識がある方は匿名組合ファンドよりも現物保有の方がましです。完全に丸投げしたい方向けです。

よって優先順位を整理すると以下の通りです。(デリバティブはCFDをイメージしてください)

株式(ETF)>デリバティブ>現物>匿名ファンド