楽天証券の新NISAの積立設定を行いました

新NISAの積立枠で積み立てる投資信託を決めた(eMAXIS Slim 先進国株式インデックス(MSCI KOKUSAI))ので、あとはお金の引落方法をどうするかを選ぶだけです。

引落方法はどうするか

楽天カードで毎月10万円買えればいいのですが、5万円が限度なので他の方法と組み合わせて10万円にするか、上限を設けてない(と思われる)方法で引き落とすか悩みました。

楽天キャッシュというのがあるのですが、これがどんなものなのか分からず、残り5万円をこれにするという踏ん切りが付かなかったのですが、調べてみるとSuicaやnanacoみたいにあらかじめ現金をチャージしておいて決済のときにプールしておいた所から支払いをするモノというのが分かり、デフォルト設定されているクレジットカードが楽天カードになっており、使ったら(投資信託を買ったら)自動チャージもしてくれるらしいので、実質楽天カードで支払っているのと同じだと思いました。

楽天キャッシュを使う場合、楽天Payとかいうアプリを使うみたいですが、投信積立にしか使わないのでアプリは入れないことにしました。

そんなわけで楽天キャッシュと楽天カードの組み合わせで毎月10万円積み立てることにしました。

追記:

本当に楽天キャッシュにチャージされるのか不安だったのですが、以下のメールが届いて楽天カードから楽天キャッシュへチャージされたことを確認できました。初めて楽天キャッシュを使う人は、このメールが届くかどうかで設定がちゃんとできてきるか確認できるかと思います。

積立日をいつにするか

引落方法も決まったので、あとは積立設定をするだけですが、それぞれの引落方法は5万円という限度額があるためどうすればいいのだろうと思ったのですが、積み立てる投資信託が1本だけならAという投資信託を2つ積立設定しておき、A(その1)に楽天キャッシュ、A(その2)に楽天カードをすればいいと分かり、そのように設定しました。

このとき、楽天キャッシュだと積立日を1日から月末までいつでも設定できるので「そんなの選ばせる意味あるのかよ」と思い、じゃあ楽天カードも同じように積立日をいつでも選べるのかと思ったら8日と決め打ちされていました。

楽天キャッシュと楽天カードで別々の日を積立日にして月2回積み立てるということもできますが、管理が面倒くさくなるだけだと思い、楽天キャッシュカードの場合の8日で統一させました。

ちなみに証券口座から積み立てる場合は毎日積み立てるようにすることができるみたいで、昔やっていた純金積立みたいだなぁと思いましたが、月1回の場合と1ヶ月の間毎日積み立てるのとどっちがいいのか正直分かりません。毎日にしておけば急落があった日を逃さず積立ができますが、1日あたりの積立額が小さいため、自分が思っている以上にメリットがあるのか分かりません。Excel等でこまめに管理しており、基準価額とその日に積み立てられた口数を毎日管理できるのなら毎日でもいいと思いますが、これが面倒だと思ったり、そもそもそんな管理をする気がない場合は月1でいいのではないでしょうか。

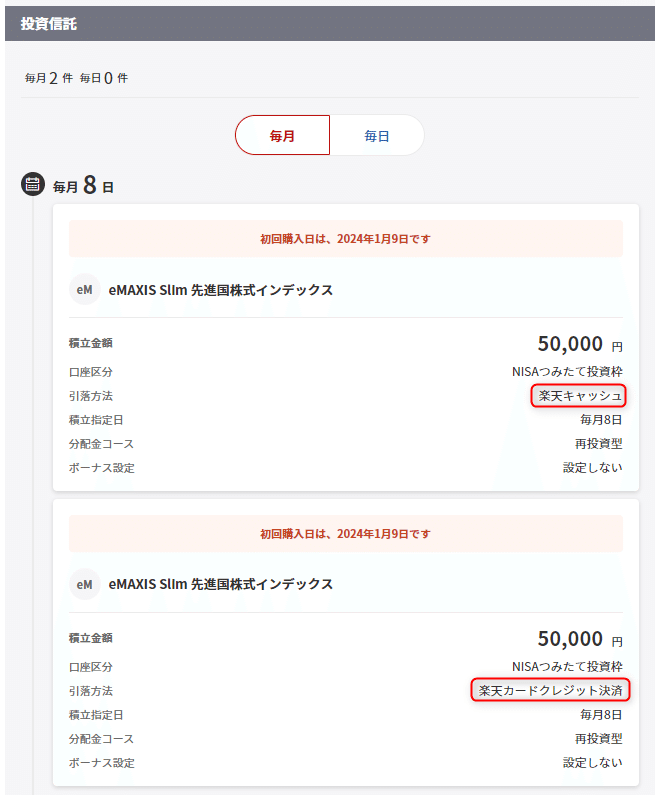

設定してみた

設定すると以下のような画面になります。

たぶんこれで楽天キャッシュの方の設定もちゃんとされているのではないかと思います(イマイチ自信なし)。

無駄に長いおまけ

私は主に米国株の個別株を楽天証券で行っているのですが、楽天証券が保管している資産の種類別割合を調べてみたところ、以下のようになっていました。

米国株にどっぷり浸かっています。私にとってはS&P500かオルカンかといった言い合いに意味は無いと言えます。

iDeCoの積立も毎月68,000円をeMAXIS Slim 米国株式(S&P500)だけにしています。

私がiDeCoを始めようとしたときは楽天証券ではiDeCoをやっておらず、iDeCoにかかる手数料などを考慮するとSBI一択の状況だったと思います。

SBIのiDeCoを始めたとき(今はオリジナルプランと呼ばれているらしい。現在申し込みはできない)はeMAXIS Slimなんて無く、3本の投資信託を積み立てていましたが、あるときSBIがセレクトプランというのを設け、取り扱う投信のラインアップも大きく変わり、その中にeMAXIS Slim 米国株式(S&P500)がありました。

全世界株式に関しては

「eMAXIS Slim 全世界株式(除く日本)(信託報酬 0.05775%以内)」

「SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式)(含む日本)(信託報酬 0.1102%程度))」

「ニッセイ外国株式インデックスファンド(除く日本)(信託報酬 0.09889%以内)」

などがあり、S&P500と全世界株式とどっちにするか悩みましたが、iDeCoで積み立てられる残りの期間を考えたとき、その間はまだ米国株優位なのではないかと思い、セレクトプランに切り替えると同時に投資信託もS&P500だけにしました。

これ以外にはひふみで「ひふみ投信」を毎月1万円積み立てていましたが、既に積立は止めており、年内に全部売却して新NISAの積立の原資にする予定です。

あとは野村證券で「フィデリティ・世界割安成長株投信 Bコース(為替ヘッジなし)」という、下記の本の著者が運用しているファンドへ購入手数料のキャッシュバックキャンペーンが終わるまでは積立を行い、そのあとはそのときに考えることにしています。

元になっているファンドは次のものだと思います。

今、この投資信託の元である、米国で運用されているオリジナルのファンドの信託報酬を調べてみたら、年0.84%ですが、それが日本に持ってくると1.65%になるんですから差額はどこに行っているのか謎です。

あとチャートではS&P500に負けていますが、これは配当をしているためだと思います。配当を再投資していれば違ったものになるかと思います。

他の証券会社は使っていなかったり、口座を閉じたりしました。

投資に関するモノは以上になります。

2015年2月末に会社を辞め、個人投資家という名の無職になりましたが、2010年からの米国市場の好調に運良く乗ることができ、ある程度の無駄遣いをしてもやっていけるだけの資産を築けました。今後のことはどうなるのか分かりませんが、金銭面で困らない程度の資産をさらに築ければと思います。

余計なことですが、FIREというのかセミリタイヤというのか分かりませんが、リタイヤしたのに副業という名の労働をするっていうのは何なんでしょうかね。

Fireとは何ですか?

FIREとは経済的自立(Financial Independence)と早期退職(Retire Early)という二つの言葉の頭文字から作られた言葉です。 アメリカ発祥の考え方で、若いうちにリタイア後の生活費を補えるような貯蓄をして、資産運用による収益を得ながら経済的自立を目指すことを指します。

退職して別の仕事をするというのが私には理解できません(転職は別ね)。ずっと労働から解放されないように思うのですが、何かに騙されていません?