vol.4 収益認識基準

みなさんこんにちわ。

おにぎり丸です🍙

簿記おなじみ

TACのテキスト「みんな欲しかった!」シリーズ。

おにぎり丸は独学なので

テキストで概要を理解し、CPAの無料解説動画で詳細を勉強する流れが

一番いい。

CHAPTER01の企業会計原則、BS・PL原則は

また後日。

本日はインプットをメインにブログ作成します。

CHAPTER03 収益認識基準 概要

そもそも収益認識基準とは、

売上をどのように認識し、どのタイミングで財務諸表上に反映するかという会計基準のこと

日本ではこれまで、収益認識に関する包括的な会計基準が

定められていませんでした。

しかし事業内容が多様かつ複雑になるなかで、実現主義の考え方のみでは、収益をいつ認識すべきか判断が難しいことが問題となり、新収益認識基準の導入につながったとのこと。

(上場企業や大会社には

2021年4月から新収益認識基準が強制適用されています。)

よく出る・わからなかった単語

履行義務

履行義務とは売り手の企業にとって「サービスを提供しなければいけない」という契約上の義務のこと

(簡単にいうと、この何らかの財・サービスを提供する約束のこと)

取引価格

顧客へ約束された商品またはサービスを移転した(提供した)際に、

売り手の企業が受け取ると予測している対価の金額のこと

当該価格

この価格という意味

独立販売価格

財又はサービスを単独で顧客へ販売した場合の価格

カスタマーロイヤリティプログラム

定期的に購入したり、企業活動に積極的に関与したりするロイヤルカスタマーやファン向けの特別なサービスを取り入れること。

例えば、家電量販店が商品と交換できるポイントを付与するなど

収益認識の5ステップ

大きく5つのステップにわかれます。

契約の識別

履行義務の識別

取引価格の算定

履行義務に取引価格を配賦

履行義務の充足により収益を算定

1 契約の識別

まずは顧客への商品・サービス提供内容に関する契約を把握。

収益認識基準の対象となるのかを識別します。

(契約とは、正式な契約書で取り交わされた内容、口約束や商慣行も該当)

今回は割愛

2 履行義務の識別

契約内容を把握したら、次は契約の中に含まれる履行義務の数を把握。

履行義務のパターンは大きく3つに分類。

テキストの単語を引用します。

別個の財、またはサービス

別個の財、またはサービスの束

一連の別個の財、またはサービス

難しいので具体的に。

1→パソコンとプリンターのセット売りなど

要はパソコン、プリンター個別でも販売できるもののこと

この場合はそれぞれ個別の履行義務を認識する

2→まとまらないと顧客がサービスを受けれないもの。

建設会社の建物建設など🏠

この場合は建物の設計から建設までをまとめて収益認識

3→顧客が単独でサービスを受けれるが

それぞれの特性が実質的に同じ+履行パターンが一緒の場合

具体的には清掃会社が提供する定期サービスなど

毎月1回内容が全く一緒の清掃サービスを1年間提供する場合

それぞれを別個のサービスとして認識はせず、清掃サービス12回を1カウントの履行義務として捉える。

3 取引価格の算定

識別した履行義務に価格をつける。

取引価格の算定には気を付けるポイントが4つ

変動対価

契約における重要な金融要素

現金以外の対価

顧客に対する対価

難しい単語が並ぶけれど1つずつ掘り下げれば

意外とシンプル。

①変動対価

値引き、リベート、返金や返品権付きの販売等

顧客と約束した対価のうち変動する可能性のある部分のこと

計算方法として

返品権付販売→返品の可能性を考慮して取引価格を算定する方法

売上割戻→商品を多量に取引した際に発生する割引を考慮し取引価格を算定する方法

最頻値・期待値法→最も発生する確率が高い金額である最頻値・発生する確率×金額を平均で割る方法(言葉チョイスむず。。。)

が挙げられます。

一つの項目に複数セクションがあるから困惑するけど

言ってることはシンプル。

②契約における重要な金融要素

スマホの販売の際の

スマホ本体+金利手数料の金利など

約束した対価の額に含まれる金利相当の影響を考慮すること。

③現金以外の対価

契約においての対価が現金以外の対価(例えば株式などの金融資産、有形固定資産、材料、設備、労務など)の場合は

当該価格を時価に収益を算定。

時価を合理的に見積もれない場合はサービスの独立販売価格を基本に当該価格を計算する。

④顧客に支払われる対価

企業が顧客に対して支払うと見込まれる対価の額

(ポイントカードのポイントなど)

4 履行義務に取引価格を配賦

算定した取引価格を識別した履行義務に配賦

5 履行義務の充足により収益を算定

最後に収益を認識するタイミングを検討。

基本は履行義務が充足したタイミングで収益を算定するが

充足するタイミングは一定時点と一定期間の2つに分類

(例えば「商品自体」は販売した“時点”で履行義務が充足しますが、「保守管理サービス」が充足するのは、その契約が持続する“期間”を満了など)

流れは

①履行義務が一定期間o一時点で充足されるかを判定

②一定の期間にわたり充足される場合、進捗度を合理的に見積もることができるかを算定(収益を期間ごとに認識するため)

③一時点で認識される場合はその一時点を収益認識する。

一定期間の場合進捗度に応じて収益を認識するので

進捗度を合理的に見積もることができた場合は

以下のように収益を計算する

履行義務の進捗度が合理的に見積もれなかった場合は

費用回収できるか否かで認識時点が異なる。

費用回収見込み有→回収見込みの費用金額で履行義務の充足時収益認識

費用回収見込み無→履行義務が完了or費用回収できるまで収益を認識しない

履行義務が一時点で充足される場合は

サービスなどが顧客に移転した時点で履行義務が充足され

収益認識

ポイント制度などの会計処理

ポイントを付与した場合の会計処理。

意外と複雑

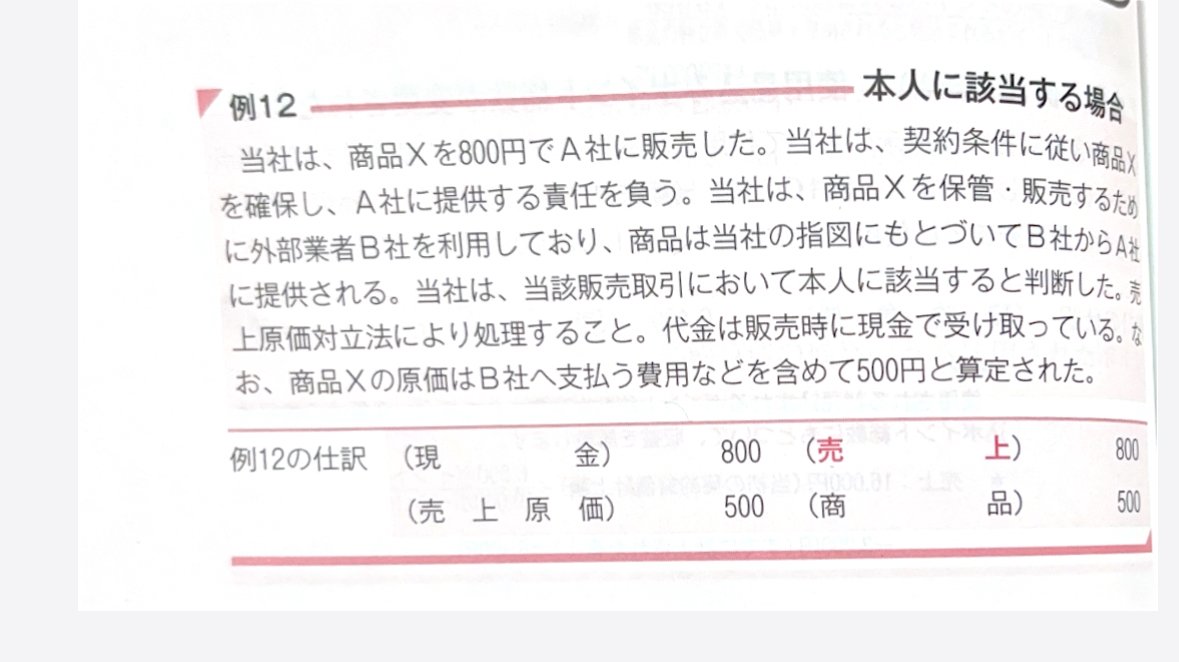

本人と代理人の区分

サービスを提供する企業が

本人に該当するか代理人に該当するかで会計処理が変わります

収益として認識

以上が収益認識基準の概要です

長かった。。。