【過剰に心配し過ぎ!】老後2000万円問題で多くの人がビビり過ぎな件!

今回は、老後2000万円問題について、多くの人が過剰に心配し過ぎな件を解説していこうと思います。

まずは、老後2000万円問題とは何?ということから軽く触れていこうと思います。

老後2000万円とは?

老後2,000万円問題とは、2019年に金融庁の金融審議会「市場ワーキング・グループ」が発表した報告書で指摘された、老後資金に関する問題です。報告書では、夫65歳以上、妻60歳以上の高齢夫婦世帯を対象に、老後30年間で世帯資産より約2,000万円が不足すると試算されました。

つまり、年金生活をしている人たちの生活事情を見ると、「老後は2000万円足りない」というデータが出たっていうことを発表したのです。

そのデータがニュースになって老後2000万円問題が皆さんに認知されていったのです。

老後2000万円問題←対策を提供済み

早速、本題に入りますが、この事実を基に政治さんも「これだったら国民を混乱にさせてしまう。何か対策をせねば!」と思っていろいろ政策を出しました。

で、その答えがNISAなのです。

今となっては、新NISAに改名しましたが、実は老後2000万円問題を解決するために既にNISA制度ってあったんですよね。

しかも5年前から!

この記事では、区別をつけるために旧NISAと書きますが、実はこの制度2014年からあったのです。

老後2000万円問題が発表されたのが2019年で、旧NISA制度は2014年ですから、5年前から出てたんですよね。

そこで政府は、「既にNISAっていう制度を出してるやん!そこで増やして備えろ!」って声を上げるようになったのです。

そう、つまり、老後2000万円問題が出る前に既に解決策は出されていたのです。

安倍総理が政権を握ってた時代からですよ。

もしかしたら、この旧NISA制度を国民に認知してもらうために、わざと老後2000万円問題を出したのかもしれませんね。

だって、NISAが知れ渡るまで、みんな何もしなかったのですから。

今もやってない人多いみたいですよ。

認知拡大を目的に過剰なデータを出して、NISAの広告みたいなことをしたかもしれません。

話を戻して、、、

老後2000万円問題が発表される前から既に投資の非課税制度はあったっていうことです。

老後を心配し過ぎな件

まず、多くの人たちが過剰に老後を心配し過ぎということです。

正直、新NISAでインデックスファンドを買い続ければ、老後2000万円問題なんて、余裕で解決できます。

何なら新NISAのつみたて投資枠(600万円)だけでも余裕です。

例えば、600万円を全世界株やS&P500に投資して放置したとしましょう。

20年何もしなければ2000万円貯まります。

しかもこれ、追加投資なしの完全放置でこの結果ですよ。

複利の力はいつも驚かされます。

もっと簡単に言えば、この600万円を還暦まで埋めるだけで良い話です。

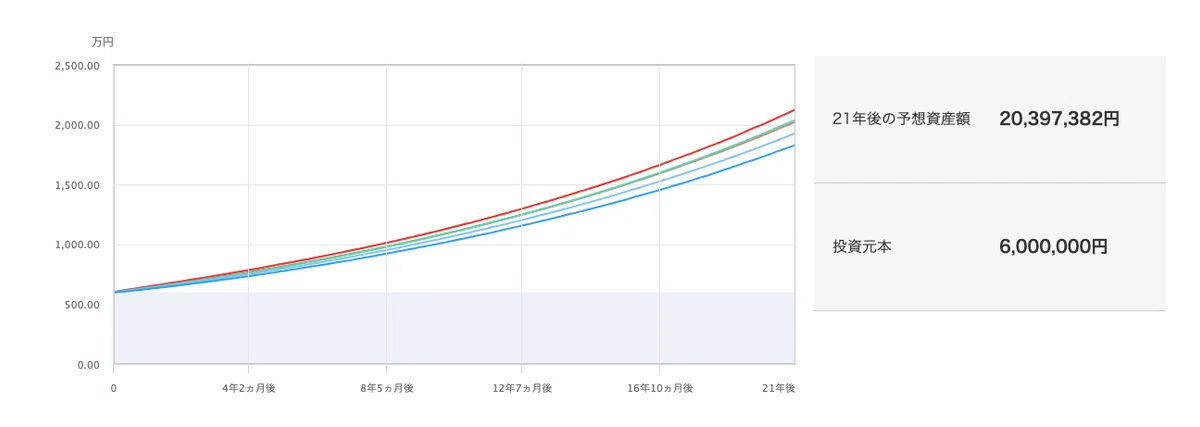

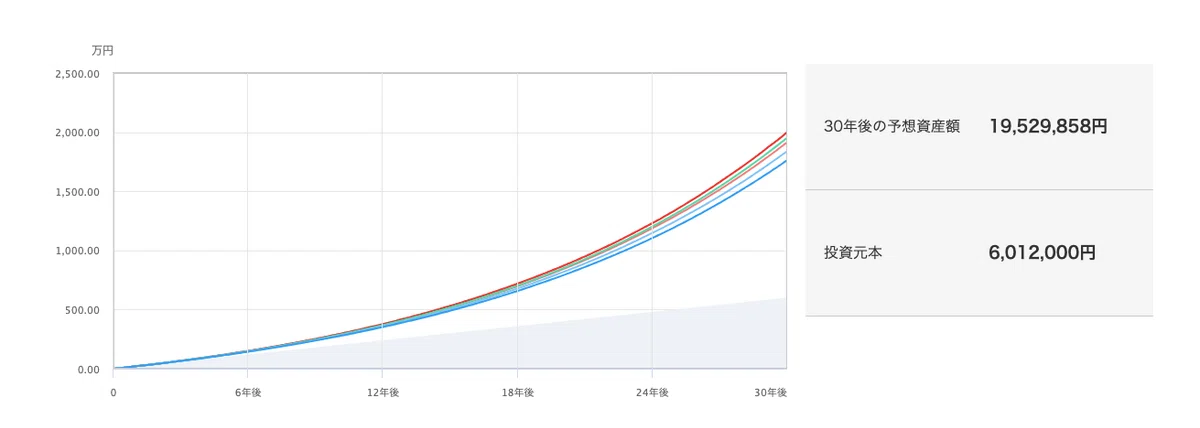

上記の画像は以下の条件で検索しています。

投資期間は30年

つみたて投資枠に600万円

毎月1.67万円投資

これに加えて貯金50万円ストックがあれば、老後2000万円問題は余裕で解決できます。

たった1.67万円捻出して投資するだけで老後2000万円問題は解決できるんですよ。

政府は、しっかり国民に対してセーフティネットを用意しているのですから、利用しない手はないですよね。

そう、このように大きな問題や大きな金額に関しては、細分化して対処すれば、どうにでもなるのです。

インフレにより、老後4000万円問題になろうが、株式を保有する限りインフレ対策はほとんどできているも同然です。

なぜなら、インフレに最も対抗できる手段が株式を保有することだからです。

その分、インフレ上昇と共に資産額も増えます。

インフレすればどうなるのか?簡単なステップ形式を参考にしてください。

企のサービスや商品の価格が全体的に上がる

↓

消費者は購入する分のお金を支払う

↓

支払うお金が大きい分利益は上がる

↓

利益が上がれば株主に還元したり企業設備に投資したりして株価が上がる

↓

株価が上がれば株主の資産は増える業

あなたが株主になれば、この恩恵を一緒に受けられるわけです。

この恩恵をたくさん受けられるために株をたくさん保有することで、資産が増えて株主が豊かになっていくのです。

このように文章にしてみると、いかに労働者がバカバカしく見えるか分かりますよね。

みんな株主に還元されてしまうこの資本主義で生まれてきたあなたはこのルールに従うしかないのです。

この資本主義の構造を理解して、

愚痴を吐き捨ててルールに従うか

ルールを理解してうまく立ち回るか

これはあなたしか答えがありません。

既に投資してませんか?

さっきまでは、新NISAだけで解説しましたが、もしかしたら既に投資してるかもしれません。

あなたが会社員であり、それなりに大きい会社や世間体でも認知されてるような会社だったら、尚更です。

確定拠出年金してませんか?

恐らく、会社に入社したら、確定拠出年金の案内を受けるはずです。

もちろん、導入がない会社もありますよ。

企業側にとっても確定拠出年金って節税になるので、会社員も企業も割とお得な制度なわけです。

前提として、これから話すのは「マッチング拠出」の話ではありませんよ。

マッチング拠出は自腹で投資してるので、実質自分が負担しているだけです。

なので、会社が負担して社員一人一人が自分で運用する制度の話をしますね。

確定拠出年金を最大限活用すれば何も言うことなし!

新NISAに続いて確定拠出年金を最大限活用すれば、さらに老後のお金は増えます。

先ほどの例のように、30年間毎月1万円を外国株式に投資したとします。

新NISAのつみたて投資枠の2000万円弱と退職所得控除の制度を使った退職金1000万円強を合計したら、資産3000万円になります。

老後2000万円問題はこれで解決ですね。

もっというなら、この金額をそのまま株式を保有しながら、2%だけ売却したら、毎月5万円自分の財布に入ってきます。

しかも、資産額が減るどころか増える可能性だってあり得るのです。

よくトリニティスタディの4%ルールが挙げられますが、現実問題としてインデックス投資で増やした資産の4%を切り崩していくのは難しいです。

ただ、2%だったらどうでしょう。

トリニティスタディの研究で株式100%で3%ずつ売却していく場合、資産額が増える確率は100%になっています。

上記の画像を見る限り、3%の取り崩しだったとしても100%の確率で資産額を維持し続けれます。

もちろん、この売却のタイミングで暴落してたら資産額は減りますが、それでも放置していたら、資産額は上がり続けます。

さらに僕がおすすめしている2%だったらどうでしょう。

3%の取り崩しで100%なら、2%は尚更安心でしょう。

インデックス投資だけでは生活がきついだけ

・企業DCもインデックスファンド

— 楽天SCHDオタク (@rakutenSCHD) October 12, 2024

・新NISAもインデックスファンド

そんなに老後って心配なのでしょうか?

僕は、企業DCをインデックスファンドにしておいて、新NISAは高配当株でも良いのでは?って思うんだよな。

資産が増えてもお金を使わない限り、投資するお金って家計の支出上マイナスなんだよな

ここからは、ちょっと初心者〜中級者レベルになってきます。

今までの内容は、超初心者向けの内容です。

既にこのインデックスファンドを毎月コツコツ投資してる人もいるでしょう。

そんなあなたに1つ質問です。

実際にあなたの生活は良くなりましたか?

恐らくNoという答えでしょう。

もちろん、資産額が増えてるなら、データ上では良くなっているでしょう。

ただ、これは、あくまで、””数字なだけ””です。

家計上では、毎月積み立てている金額は赤字なわけです。

なぜなら、そのお金は将来のお金のための備えだからです。

豊かな老後生活を送るために今の生活の一部を犠牲にしてるわけです。

””老後だけ””豊かになっても意味ないですよね。

今も未来も豊かにならないと人生自体がつまらないはずです。

ここでの豊かとは、選択の自由度がある状態を指します。

そんな、今も未来も豊かにするちょうど良い方法があります。

それが高配当株投資です。

・インデックス投資への入金3000万円

— 楽天SCHDオタク (@rakutenSCHD) October 17, 2024

・高配当株投資への入金3000万円

どちらも入金額は同じだけど、価値は全然違いますな。

前者は売却しないとお金が入ってこない。

後者は持ち続ける限りお金がチャリンチャリン入ってくる。

お金は増やすものではなく別のサービスに変えるツールに過ぎませんな。

高配当株投資を実践すれば、あなたが保有してる限り、配当金としてお金を受け取る権利を得れます。

そして、銘柄選定を間違えない限り、配当金は増配する可能性だってあります。

また、10年以上保有し続けた場合、自分が投資した分のお金を回収することができ、さらに配当金をもらい続けれます。

もちろん、減配や無配転落する可能性もありますが、アメリカのETFや直近で人気になってきた分配金の出る投資信託を買えば、自動で銘柄を組み替えてくれます。

「インデックス投資だけをやればいいや!」という、思考停止になったら終わりです。

もっと他に良い方法があるのでは?と模索していき、たくさん勉強した上で自分の中での結論を見つけた方が良いです。

【最後に】結局、学んだ人だけが報われる世の中

ここまで読んでみて、「あーもう意味がわからん!」と思ってブラウザを閉じた人にその先の未来はありません。

何事も貪欲に学び続けた人だけが報われます。

僕が高配当株を薦めたのも1つです。

高配当株投資の魅力とは?

インデックス投資との差は?

他にも不動産投資とかの手法とかないのか?

と疑問に感じて自分なりに調べて行動し学び続けた人だけが報われます。

例え、その学びが現状何の役にも立たなかったとしても、どこかで役立つ時が来るかもしれません。

人に出番があるなら、自分が学んだ知識にも出番があります。

こうやって、僕がそこまで過剰に老後に対して心配し過ぎなくても良いのでは?という結論に至ったのも、お金の勉強をして高配当株を学んで、そこからさらに深く勉強して行き着いた答えが「新NISAのつみたて投資枠×企業DC」なら、十分老後対策はできる!です。

ぜひ以下の記事も立ち寄ってください^^

今回のテーマは、以上です。

ありがとうございました。