BS課題「社会保険と税金について調査せよ(主に給与明細記載分)」~社会保険編~

今回は、私の勤務先のグループ代表が主催するグループ内向けに開校しているビジネススクール(BS)で与えられた課題提出分です。是非、読んでいってください。

BS主催のグループ代表はこちら↓

BS内で、代表より「おいおいおいおいおいおい、自身の給与明細の控除項目の意味くらい知っとけよー(とは言っていなかった)」的に投げかけられ、今回の課題となったのですが、これはなかなか大変だなあと感じました。

とはいえ、毎月当たり前に給与明細からそれなりの額が控除されていることに気づいていながら行動に移していなかったというサラリーマン気質な自分には良い機会を与えていただきました。

では早速、給与明細の控除項目は「社会保険料」と「税額」です。それぞれについてまとめていきましょう!

社会保険とは何?

そもそも社会保険って何?ってとこからです。

社会保険は"社会保障制度"という制度の一部分という位置づけになります。この制度は、"国民の安心や生活の安定を支えるためのセーフティネットで、人々の生活を生涯にわたって支える"目的で終戦~1950年代にかけて作られ、以降社会的ニーズに応じながら整備されてきました。

その社会保障制度は4分野に分かれており、その一つが「社会保険」です。

社会保険とは、「国民が病気、怪我、障害、老齢等に遭遇した際に、生活に困らないように一定の給付を行い、生活の安定を図ることが出来る強制加入の保険制度」です。

身近なところでは、一定の割合負担でどこでも医療が受けれる医療保険(健康保険)や年金制度(厚生年金)があります。

社会保障制度のなかで社会保険が占める"金額"と"割合"は?

社会保障制度は4分野で構成されています。その中で社会保険の占める割合は、なんと約97.5%です。ほぼほぼですね。

そして、制度全体の予算規模は、約137.8兆円でGDP比は22.4%という凄い大きな数値です。(国別GDP世界19位のトルコとほぼ同額)←ピンとこない。

次に、社会保障制度を維持するために137.8兆円という大きなお金をどこからどのように集めているかを調べます。

社会保険は名の通り、保険のシステムで運用しています。ですから保険料を徴収していますが、割合は個人と事業主で30%づつの合計約60%を負担しており、残り40%は国と地方自治体です。

グラフの左下「うち被保険者拠出」ってところが、「給与明細」でいうとこの「社会保険料合計」って給与から引かれている箇所ですね。

因みに、給付費の中で、当グループに関係性が強い、「障害福祉サービス費」は1.6兆円(1.1%)となっています。

誰が料率を決めている?

では誰がその料率を決めているのかというと、下記の通り"厚生労働省"が決めています。

運営の仕組みは?

それぞれの保険は、当然法律に則って徴収されていますが、その法律には料率について「保険料率は"政令"や"省令"で定める」といった表現で記載されており、政令は内閣が省令は厚生労働省がそれぞれ変更でき、保険料率の変更(引き上げること)が可能で、審議会等一定の抑止力はあるにせよ実質的に上限はありません。

言い換えると、国会の承認が不要だから"引き上げやすい"ということです。

(国会の承認は両院ともに"過半数の承認"が必要です)

そうか、この仕組みだから"知らない内に"どんどん負担が増えていったんですね。

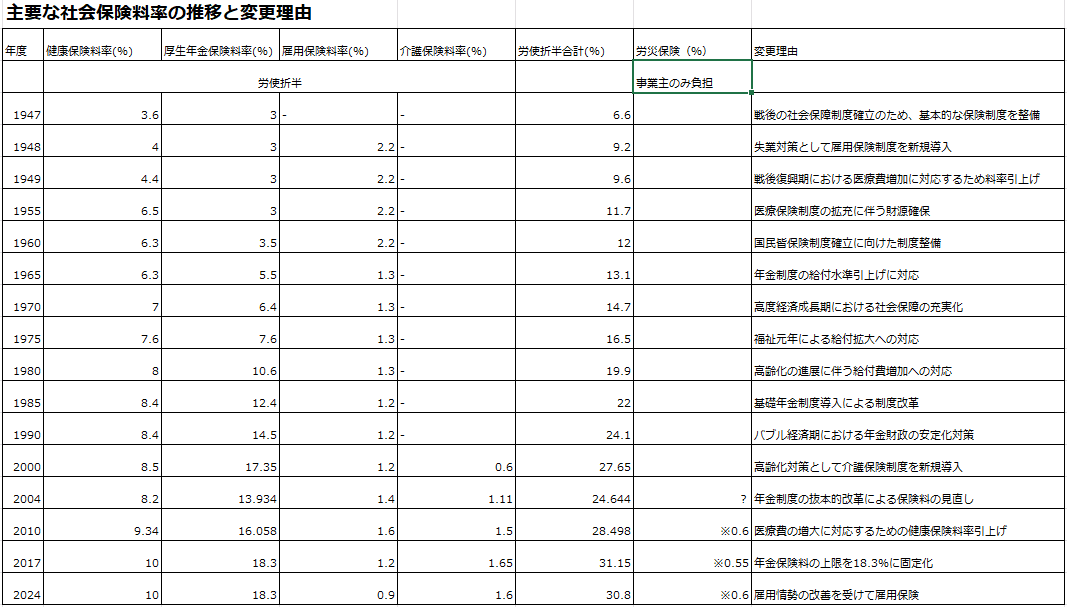

料率の変遷

年金と健康保険はだいたい5年間隔で引き上げられてきていますね。特に年金は、ヒドイといって過言ではない伸び率です。

社会保険料は、会社と個人で半分づつ納入します。いわゆる「労使折半」というやつです。

例えば2024年は合計の料率が30.8%ですが、半分の14.9%は勤め先の会社が納入しており、給与明細には個人の14.9%分だけ記載されています。

先ほど、社会保障の給付と負担で「個人と事業主で30%づつの合計約60%を負担しており」と記載したのはこういったことからです。

※労災保険は会社が全額負担しています。

以下主要な社会保険の種類についてです。

健康保険

種類: 医療保険(被用者保険、国民健康保険)

内容: 病気やケガの際、医療費の一部を負担することで治療を受けられる。

仕組み: 保険料は会社と個人が折半で負担。医療費の自己負担は原則30%。

年金保険

種類: 国民年金、厚生年金

内容: 老後や障害、死亡時に生活を保障する年金が支給される。

仕組み: 国民年金は一律の保険料、厚生年金は給与に応じた料率で、会社と個人で折半負担。

雇用保険

種類: 失業給付、育児休業給付金、介護休業給付金など

内容: 失業や育児・介護で休業時に一定の収入を保障し、再就職やスキルアップを支援。

仕組み: 保険料は事業主と労働者で負担し、給与から一定割合が控除される。

介護保険

種類: 介護サービス(訪問介護、デイサービス、施設介護など)

内容: 高齢者や特定の疾病のある40歳以上の人が介護サービスを利用できる。

仕組み: 40歳以上が保険料を負担し、サービス利用時の自己負担は1~3割(所得により異なる)。

整理

ここまでを整理すると、

社会保険は社会保障制度の一部で、「健康保険」「年金」「雇用保険」「介護保険」「労災保険」の5種類あり、労使折半で、現在の合計料率は30.8%である。負担は、「個人」「会社」「国」「地方自治体」の4者で137兆円となっている。年金と健康保険の料率は右肩上がりで、雇用保険は少し減率。

セーフティーネットとはいえ、なかなかな料率です。

ここまでの料率になったのはなぜなのでしょう?

料率引き上げの背景

少子高齢化:65歳以上の高齢者の人口が30%(3,625万人)を占めるようになり、年金や医療、介護といった高齢者向けの給付が増え、相対的に若い世代の負担が増えている。

2.医療費の増加:医療の高度化等により医療費が上昇している。また高齢者は医療を利用する機会も多いため、健康保険の支出が増大している。

(65歳以上の1人当たり医療費は年間約73万円、65歳未満は年間約18万円で、約4倍の開き)

3.年金制度の限界:世代間扶養方式(現役世代が支える)に限界がきている。

4.社会保障制度の充実:高齢化社会に対応しつつ、介護、子育て、障害福祉などの支援も充実が求められている。

5.税収不足:経済成長の停滞が続き、税収が伸び悩んでおり、国や自治体からの補助に限界がきている。

この背景より、今後の打てる施策は?

年金について

・世代間扶養方式の見直し。(例)資産を多く持つ人へは給付見直しなど

健康保険について

・健康増進活動の強化。

・重複・過剰医療の削減

・後発医薬品の促進

・診療報酬制度の見直し

あれもこれもすることも大事ですが、効果的なことに力を配分することもより大事だと思います。

また、背景を5つあげましたが、一番大きな要因は、団塊ジュニア世代が出産世代の時に、効果的な少子化対策を打つことが出来ていたら、ここまで急激な少子化にならなかったので、近年の急を要する後手後手対策を打つ必要もなかったように思います。

(人口動態の波が団塊世代と団塊ジュニア世代の2つしかない)

労働力人口減少について以前書いた記事です。

まとめ

今回のテーマ「社会保険の控除とは?」からスタートし、社会保険制度の仕組みや控除項目の内容、料率引き上げの背景を整理し、最終的には今後の課題や施策にまでたどり着くことができました。

社会保険制度は、高齢化社会に対応するために私たち一人ひとりが支える重要な仕組みであり、生活の安定を守る大切なセーフティネットです。しかし、社会保険料率が年々上がる中、今後も安心してこの制度を維持するには、国や企業の取り組みだけでなく、私たち個人の意識や行動も重要になります。

一国民として、私たち一人ひとりが考え、行動する意識が大事です。給与明細をただの控除額として見るのではなく、そこに含まれる社会の仕組みや支え合いの意義を理解し、自分が何を負担し、将来に何を得ているのかを考え、行動に移すことが大切だと実感しました。

最後までお付き合いいただきありがとうございます。