決算発表は持ち越すべきか

決算発表というのは株にとって最も重要なイベントの一つで、業績よさそうなら決算発表前に期待して買ってみたくなるものです。

そこで今回は決算発表で株価がどうなるかというのを過去データから検証してみました。

決算持ち越し(決算ギャンブル)はリスク高いですが、企業の成長が確認できる一番の方法が決算なので持ち越しで儲かりそうな気はしますが果たしてどうなんでしょうか。

1Q決算発表の季節より前にやりたかったのですが、真っただ中になってしまいました。

1.前提条件

・決算発表直前の銘柄を大引け(終値)で買い、決算発表後である翌日の始値で売る。

・ただし終値がストップ高またはストップ安の場合は買わない

翌日終値がストップ高の場合、翌々日に持ち越し、寄りで売る。

・場中決算は集計しない(15:00~翌日8:00の決算発表のみが集計対象)。

2.検証方法

・株価4本値の過去データを使用し集計する。

・決算発表はSBI証券の決算発表スケジュールを使用する。

・四半期、中間、本決算すべてを対象。

・2014年6月1日~2020年7月31日までの決算発表が対象(*)。

・東証1部、東証2部、JASDAQ、マザーズに上場する内国株すべて。

・ストップ高(安)の判定は「前日終値±値幅制限」以上かどうか。値幅制限拡大や基準値調整等は考慮せず。ただし株式分割(併合)は考慮。

・手数料・諸経費は考慮せず。

・Pythonでプログラミング

・損益率をグラフにしたものと、平均損益率を算出。

(*)7/31(金)までの決算で、8/3(月)までストップ高(安)貼りつきなのはデータに入ってませんが、ごくわずか(?)なので無視します。

(3542 VEGAは2日連続ストップ高の値幅4倍ですごそうではありますが)

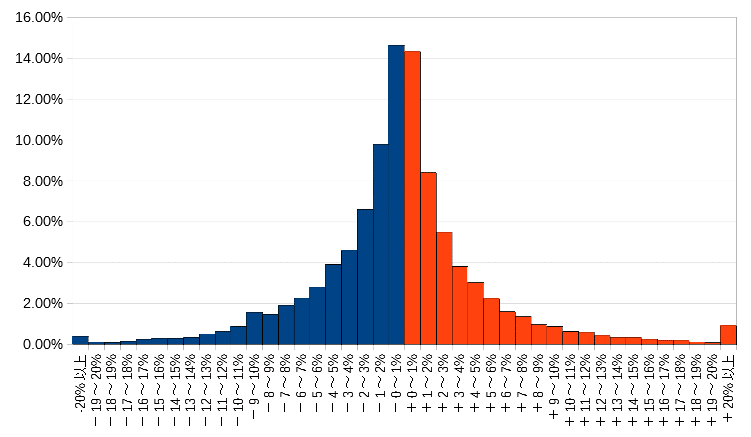

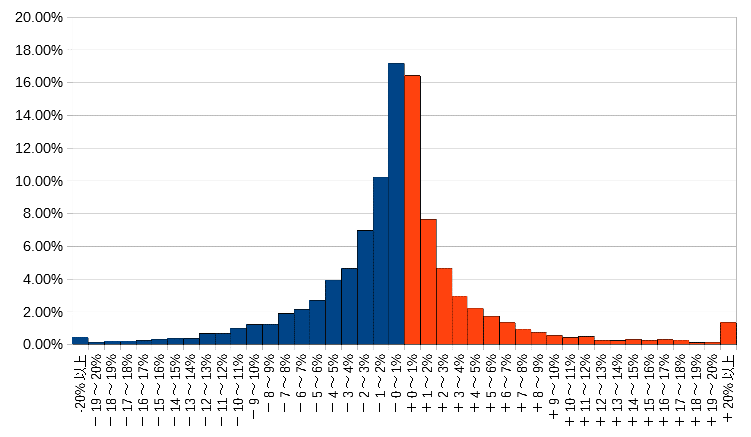

3.検証結果

損益率ごとのヒストグラム

データ

負けのようですね。

残念ながら決算は持ち越してはいけないようです。

ちなみに最大の利益となったのは、5724 アサカ理研の2014/11/07の本決算でした。理由は決算で買われたわけではなく、独立行政法人日本原子力研究開発機構(原子力機構)と共同で開発を進めている「エマルションフロー法」を用いて、廃液処理から希少金属類を精製することに成功し連続ストップ高になったようです。

最大の損失になってしまったのは、3606 レナウンの2020/05/15の第3四半期決算発表(予定、実際には決算は出なかった)で、「民事再生手続開始等に関するお知らせ」がでたためです。まあこれでも69%の損失ですんだのはよかったのかもしれません。

4.考察

決算なんてたいてい織り込み済みってことなんですかね。期待で買われ、事実で売りとなる、といったところでしょうか。

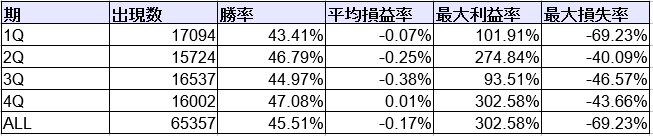

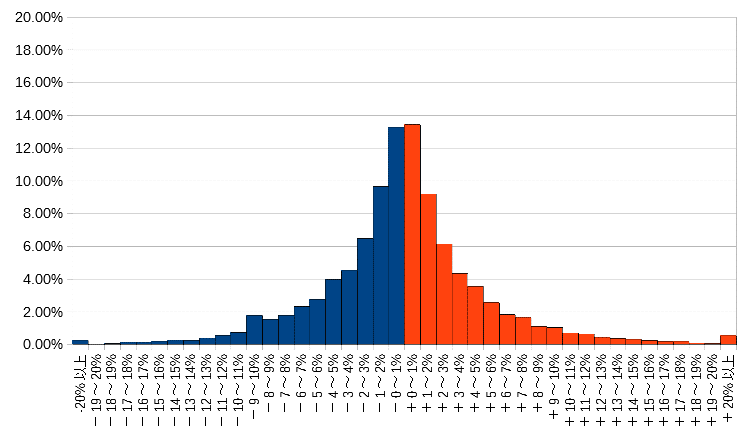

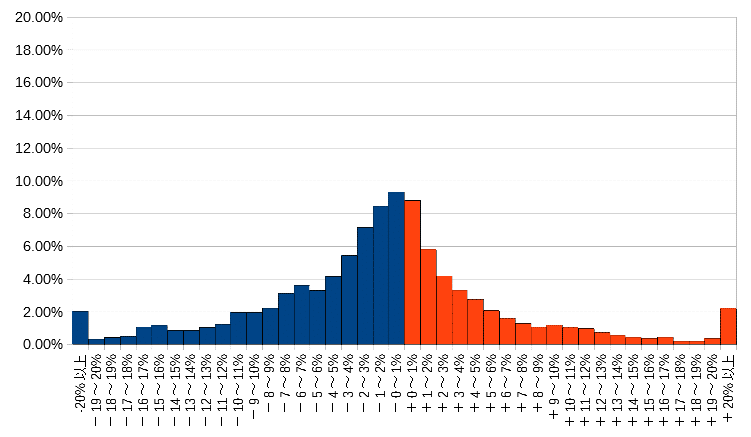

1Q、中間、3Q、本決算で分けたらどうかも調べてみました。

本決算は本当にわずかながらですがプラスです!

3Qがよくないです。下方修正が出やすい時期だからでしょうかね。

本決算だけは持ち越すべきってことですね。

本決算で今期予想を大風呂敷を広げて、Qを追うごとに現実が明らかになって下がるみたいな感じでしょうか。もしくは本決算の時期(3月決算企業ならGW前後)は上がりやすかったりするんですかね。

5.市場別にわけたらどうなるか(2020/09/19更新)

リクエストがありまししたので市場別にわけたらどうなるかも集計してみました。

東証一部

東証二部

JASDAQ

マザーズ

全体データ

マザーズ持ち越しはあかんですね。1%もマイナスはでかいです。

面白いのは東証一部よりも東証二部のほうがリスクが低いことです。

東証二部は注目されず好決算・悪決算でも放置されることが多いんですかね。逆に好決算の東証二部はねらい目なのかもしれません。

6.まとめ

決算発表は本決算以外は持ち越すべきではないという結論でした。

前日期待買いされてるとか、進捗率が良いとかで分けて調べてみたらどうなるかとかも今後やってみたいと思います。

また、こんな条件ならどうかとかリクエストいただければ(私の技術力的にできるかどうかわかりませんが)考えてみますのでお待ちしております。

ここまでお読みいただきありがとうございました。

よかったら「スキ」していただけると今後の更新の励みになります。