【ワーママの】簿記3級への道③ 教材を1/4終えて【独学】

こんにちは。sakiです。

私は現在専攻医をしながら、起業を目指している、今のところふわゆる医師です。

ちなみに起業や経営の知識は全く0の状態からのスタートで、日々右往左往しています。

そんな私の挑戦、第2弾!(第1弾と並行)

簿記3級への道 ('ω')ノ!

どうぞ、てんやわんやぶりをお楽しみください。

勉強し始め

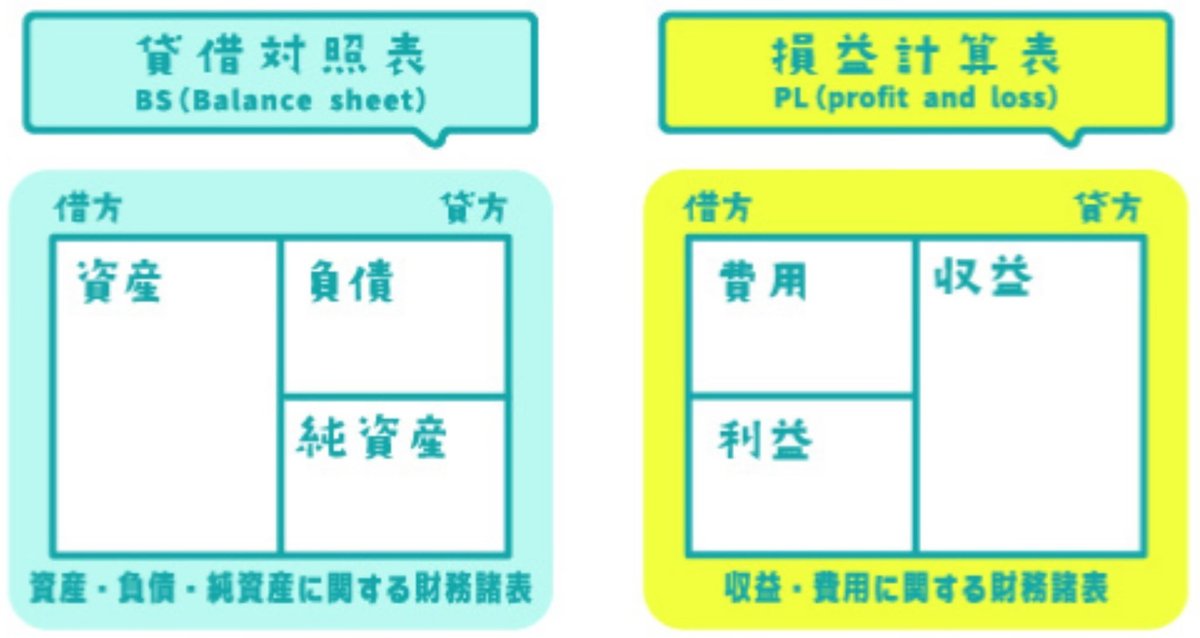

そもそも一番最初にでてきた貸借対照表、損益計算表が経理知識0の人間には意味不明…。

そこに書く、「資産」「負債」「純資産」もこれまで思い描いていたものと違う…。

「収益」、「費用」の分け方もよく分からない。

もっとそもそも、簿記って何?

こんなカオスな状態からのスタートだった。

(ちなみに簿記とは、企業の経済活動を帳簿に細かく記録する作業のことらしい。by U-can)

第1〜3章で勉強したこと

前回ご紹介したUdemyの教材について。

この講座では本当に大事なポイントだけをピックアップしている感じだったので、簿記とは?のようなガイダンス的内容は大雑把な感じだった。

では、最初の1/4の第1〜3章で何を学んだのか。

それは貸借対照表と損益計算表について。

企業というのは日々の取引内容を帳簿に記載する。(この帳簿記入が略されて簿記となっている。)企業の財務状況を株主など外部に示すため、全ての帳簿をまとめて財務諸表(貸借対照表や損益計算書など)という表に転記する必要がある。この一連の流れを簿記では学ぶ。

そして、その第一段階として、仕分がある。

何をするために、どんな形でやり取りがあったのかを書き出す作業になる。

様々な勘定科目(例えば現金、当座預金、通信費など)を資産や負債、純資産、もしくは収益、費用のいずれかに分類し、その増減を表で表していく。

その表がいわゆる貸借対照表や損益計算表になる。

貸借対照表と損益計算書は共に借方と貸方の2列に分かれている。そしてどちらの列をホームベースとするかは、勘定科目(現金、当座預金など)の属性(資産、負債、純資産など)によって決まっている。

そして、どんな勘定科目も増えれば同じ列にステイし、減れば反対側の列(貸方)へ移動する。(負債や純資産は逆の動き。)

例えば、現金なら資産、借入金なら負債、資本金なら純資産という風に属性が決まっている。

この属性により、最初の定位置(借方or貸方)が決まり、その後各科目の増減により貸方→借方へ行くのか、借方→貸方へ移動するのかが決まる。

具体例を出すと

「備品15000円分を購入し、現金で支払った。」

という取引であれば、備品と現金は共に資産であるため最初の定位置は左(借方)になる。

備品は購入して増えるから左(借方)のまま、現金は支払って減少するから右(貸方)へ移動する。

こんな感じで仕訳して表を作成していく。

この講座では資産、負債、純資産/収益、費用の分類の大前提を一番最初に説明してくださったので、途中までは割とスムーズに進めた😊。

途中までってどのあたりだよ🧐、というと返品・未払金の支払の取引や発送費・減価償却などの仕訳が出てくる前まで。大体この辺りで1/4程度終了した。

そこから先は逆仕訳であったり、発送費を仕入には組み入れないという仕組であったりが煩雑で、理解に時間がかかった🥺。

ここまでの反省点

理解を妨げた原因の一つが、「勘定科目の属性を意識しなかった」こと。

せっかく教材に属性がかかれていたのに、面倒臭くて意識せずにやったら、却ってどんな取引をしているのか分からなくなって理解があやふやになってしまった。

やはり基礎が大事なので、そこは失敗したな、と思う😫。

第3章は長かった

代金を直ぐに払うわけではない取引(売掛金、買掛金、未払金などが出てくる取引)がいくつかあって、その説明にページが割かれていたので、結構長いなぁ、と感じた。

けれど、第3章で前半一区切りという感じだったので、なんとかだれずにできた。

第3章は結構律速段階的な章で、この章をどれだけちゃんと理解して進めるかが、今後の進度に影響すると感じた。

引き続き、勉強した感想をお伝えしていこうと思う。

もし、気に入っていただければ、スキをくださると励みになります!

よろしくお願いします!!

いいなと思ったら応援しよう!