プロ運用にすべてお任せファンドラップ:高い手数料に気づいてますか?

今日は金融知識の記事です。

それも最新の注意を払う必要がある金融商品について書きます。

退職金や相続などまとまった資金を運用しようとしている方

ファンドラップとかSMAって言葉を聞いたことがありますか?

その投資対象に違いがあって、

ファンドラップの投資対象資産は投資信託のみ。

SMAの投資対象資産には現物株式・債券等も含まれる。

という違いがあります。

主に証券会社の窓口で担当者を通して、

「全部お任せ、後はよろしく運用しておいてね〜」

と、自分の資産を丸投げしてしまう無責任な資産運用のことを言います。

誤解を招かないように、下記詳細な説明をお読みいただいた後に、その下の私の記事をお読みください。

◇ ◇ ◇

ラップ口座とは、

ラップ口座とは、投資家が証券会社などのサービス提供業者にある程度のまとまった資金を預け、資産管理・運用を行うための専用口座です。

ラップ口座のサービスを提供する業者によって名称はさまざまですが、「SMA(Separately Managed Account)」や「ファンドラップ」という名称が、国内においては多く使われています。

国内のラップ口座では、一般的に複数の資産への分散投資により、投資家自身の投資目的や投資期間などに合わせたポートフォリオ運用が行われています。

ラップ口座の「ラップ」とは英語のwrap(「包む」という意味)であり、運用に関する包括的なサービス(ポートフォリオの資産配分構築や比率調整に関するアドバイス、運用会社・投資信託などの紹介、投資一任契約に基づいた資産配分構築や株式・投資信託などの売買判断の一任、売買の注文執行、定期的な報告など)が、各業者によって定められたメニューの範囲内で提供されています。

手数料は一般的に、売買ごとの手数料ではなく、資産残高に対して定期的に一定料率が課される体系や成功報酬による体系となっています。

SMAとは、

SMA(Separately Managed Account)とは、投資家が証券会社などのサービス提供業者にある程度のまとまった資金を預け、資産管理・運用を行うためのラップ口座の一形態です。

米国で1970年代に生まれたラップ口座の原型サービスはさまざまな形態に進化してきましたが、そのうちのひとつが「SMA」という名称で呼ばれています。

SMAの主な特徴は、アセット・アロケーションに関するアドバイス、運用会社や投資信託の紹介、注文の執行、お客さまへの定期的な報告などのサービスを包括的に提供し、資産を総合的に管理していく専用口座といえます。

また、手数料は一般的に、売買ごとの手数料ではなく、資産残高に対して一定料率が課される体系や成功報酬による体系となっています。

◇ ◇ ◇

大体、ファンドラップとSMAの概要はつかめましたか?

プロの運用に、自分の資産をお任せして、適切に運用してもらえるなんで、とっても素晴らしいサービスですよね!

うん、うん、とうなづいたあなた、

かなりやばいですよ〜

とても危ないですよ〜

危ない理由は、手数料体系に問題があるからです。資産残高に対して一定料率が課される体系になっています。もちろん、無料でサービスや運用が得られるわけでな無いので、お支払いして当然と感じているでしょう。

資産残高に対して一定料率が、とてつもなく高いんですよ。

しかたないでしょ、自分じゃできないんだからと思っている富裕層を狙い撃ちした商品なんです。

◇ ◇ ◇

ファンドラップは最低金額500万〜、SMAだと3,000万〜と、資産をたくさんもっている人を対象にしています。

実は私も過去に、大手証券会社の〇〇ラップを購入したことがありました。そんなシステムだと気づかなかった金融知識がなかった時です。1,000万と私にとっては大金でプロに任せられる憧れから購入したことを覚えています。

詳細は忘れてしまいましたが、2年もしないうちに解約をしました。通常は任せっきりで何十年も運用を任せる商品なのに、カラクリに気付いたので時点で解約したんです。

結果、1,000万→1,100万と100万円ほどプラスになりました。しかし、その間に支払った手数料は70万でした。手数料は運用益から支払っているので、通常は気付きません。本当は170万儲ったのに、受け取った運用益は100万円だったということです。

これ高すぎませんか?

私は2年弱で気付いたので、良かったのですが、運用をお願いしている間、ずっと搾取し続ける商品です。もちろん詐欺では無いですよ。単に手数料が高いだけです。

運用がプラスになったからいいじゃんとは考えませんでした。だって、70万円も受け取る利益を、受け取れなかったのですから。

◇ ◇ ◇

下記は、2023年9月19日の朝日新聞の朝刊です。新聞の全面広告で、ファンドラップのキャンペーンを実施しています。

この広告をみて個人的見解を解説します。

広告の一番下のほとんど解読できない大きさで書いてあるところが重要です。

・資産の時価総額に対して1.76%

・運用投資信託の信託報酬料(書いないけど、アクティブファンド通常は1〜2%)

1,000万円を運用すると、約4%=40万円を毎年払い続けなければいけません。

サイトでシミュレーションしてみます。

10年後いくらになるかシミュレーション

通常のアメリカS&P500INDEXファンドでは、最近10年間は7%で伸びていました。1,000万円が7%で運用されると10年後は、1,967万円になります。

一方、手数料で4%を取られると、運用金利は3%になります。ファンドラップで1,000万円が3%で運用されると10年後は、1,344万円になります。

1,967万円-1,344万円=623万円

623万円も手数料を払っているんですよ。1,000万円が1,344万円になって喜んでいてはいけませんよ。

もちろんINDEXファンドにも信託報酬はありますが、0.1%ととても低価格なので、10年で10万円ほどにしかなりません。

◇ ◇ ◇

もうひとつ、この宣伝には素人を巧みに勘違いさせようと施されています。99.9%儲かるよと言っているように見えます。

契約後10年以上のお客さまの99.9%が評価益を享受。

と書いてあります。

「絶対儲かるんだ!」と思いますよね。

はい、そうです、それで正解です。

最近10年間はこのファンドラップだけじゃなく、多くのファンドが儲かりました。

儲かることは儲かるのですが、儲け損なっているんです。素人はそこが気づかないから、広告に踊らせれることになります。

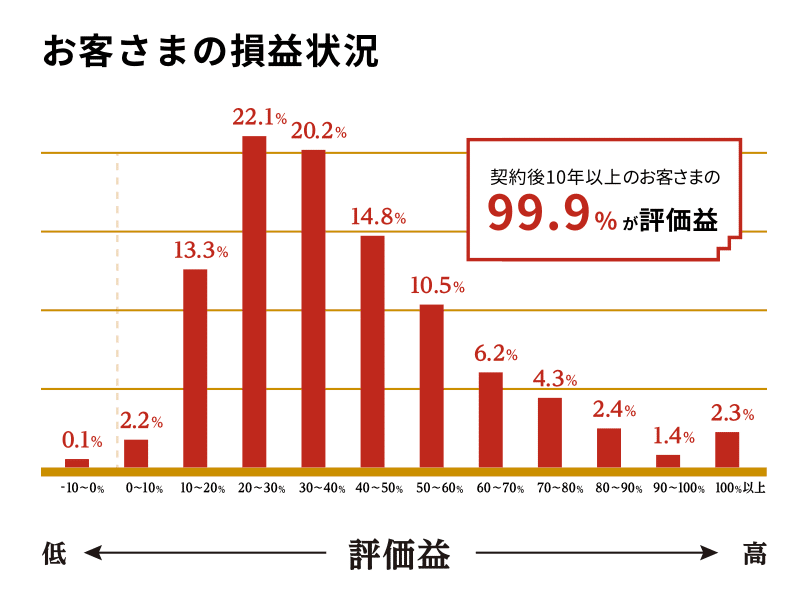

では、どれくらい評価益が出たのか下記グラフで見てみましょう。ダイワファンドラップのホームページから引用しています。

宣伝に偽りはなく99.9%の人が評価益です。棒グラフを見ると、約半数の人は、10%〜40%儲かったと読み取れます。つまり10年間で1,000万円→1,100〜1,400万円に増えたってことです。

先ほどシミュレーションした1,000万円が3%で運用されると10年後は、1,344万円になりますので、この大和証券の棒グラフと大体一致しますね。

もう一度言いますが、自分で運用すると、1,000万円が7%で運用されると10年後は、1,967万円になります。

99.9%が評価益があったことは、当然なんですよ。だって、世界は毎年毎年、7%で株価が上がっているんだから、ほとんどの人が評価益が出た10年間なんです。

評価益が出たかどうかではなく、何%評価益が出たかを論じるべきでしょう。平均値として10年も運用したらなら100%(2倍)になって当然なんですよ。この棒グラフには平均値は書いてないですが40%(1.4倍)ってところですかね。

ファンドラップには、優秀なファンドマネージャーがついていますので、純粋な運用益自体は世界平均の100%前後かそれ以上を叩き出したことでしょう。しかし、たっぷりと手数料を搾取してしまうので、顧客への評価益は40%まで下がってしまっていると考えられます。

◇ ◇ ◇

来年の新NISAで金融ブームが起きるのでは楽しみにしています。それと同時に、金融リテラシーの低い人たちが、駅前にある大手証券会社や、大手銀行の営業マンに手玉に取られる姿が身に浮かびます。

ぜひ、正しい知識を元に、自分なりの正しい判断をしましょう。

私はファイナンシャルプランナー資格の知識により、大きな資産形成に成功しました。その経験をもとに金融勉強会や個別相談に応じていますが、金銭いただく仕事にはしていません。

もし金融相談を受けたい方は、スタバのコーヒー1杯でお受けします。相談内容によって、プラペチーノになりますがご了承お願いしますww

関連記事↓

いいなと思ったら応援しよう!