オプション取引入門 知識編① ー オプションとは何か

ついにオプション取引入門の最初の記事である。本記事では「オプションとは何か」について超入門を記す。「超」入門ではオプションについて全く知らない人に、入門「以前」のレベルから、入門のレベルを「超えて」理解してもらうことを目標にする。ではさっそくオプション取引入門をはじめていこう。なおこの入門シリーズで具体的な例を出す場合、すべて個人投資家でも容易に取引可能な日経225オプションを例にとることにする。

1. オプションとは -何が売買されているのか-

まずオプションとは一言で言えばチケットである。それはある期日(満期)にある価格(ストライク)で日経平均を売り買いすることのできるチケットである。満期においてそのチケットが有効である場合はそれを使えばいいし(権利行使)、有効でない場合はゴミ箱に捨ててしまえばいい。コールオプションは満期にストライクで原資産を買う権利、プットオプションは満期にストライクで原資産を売る権利である。それでは、オプションが有効であるのはどのような場合かコールオプションを例にとってみてみよう。現在の日経平均が29000円だとして、ある人は日経平均が2ヶ月後には32000円になってると考えてるとする。そこで彼は満期2ヶ月、ストライク31000円のコールオプションを買った。さて2ヶ月後、予想通り日経平均が32000円になっていたら彼はコールオプションを行使する。つまり本来は32000円の日経平均を31000円で買えるのだ。売買益はその差額の1000円分となる。もちろんオプションを買うのにオプション料(option premium)を最初に払う必要があるので、実際の損益は1000円 - オプション料である。では反対に日経平均が31000円を下回っていた場合、たとえば30000円だった場合はどうか。彼はチケットを行使せずに放置するだけである。本来30000円の価値しかないものを31000円で買うというのはばかげているので、チケットを放っておくというわけであり、そのチケットはただの紙切れとなる。この場合の実際の損失はオプション料に限定される。つまり、コールオプションは満期にスポットがストライクを上回っていれば行使され、逆にプットオプションは満期にスポットがストライクを下回っていれば行使される。コールオプションはスポットの上昇にベットするチケットであり、プットオプションはスポットの下落にベットするチケットであるということになる。

オプションとは何かということだけに関して言えば、実はこれで終わりである。オプションが難しいとされるのはそのチケットの価格づけ(プライシング)である。自分にとって不利であれば放棄してよく、有利な時のみに行使していいような上記のチケットはどのように価格づけされるべきであろうか。ここではその詳細な議論に踏み入ることはしないが、オプションのプライシングについてその本当にかんたんな背景だけ説明だけしておこう。オプションの価格はおおまかにいって、現在の1- スポット 2- ストライク 3- 満期 4- 原資産のボラティリティ5- 金利によって決まる。コールオプションを例に取ると、コールオプションは決まったストライクで原資産を買う権利であるので、1&2- スポットがストライクに比べて高いほど、3- 満期が長いほど、4- ボラティリティが大きいほどコールオプションの価格は大きくなる。1, 2, 3についてはイメージがつきやすいだろう。すなわち満期にスポットがストライクを上回っている = オプションが行使される確率が高ければ高いほど、そのチケット価格も高くなるという仕組みである。 4のボラティリティについてはもう少し詳しい説明が必要かもしれない。オプションの満期という将来のある時点にスポットがストライクを超えている確率が高いのは、原資産の日々の値動き(ボラティリティ)が小さい場合か大きい場合かのどちらであろうか。今のスポット価格の5%上にストライクをもつ1ヶ月ものの日経コールオプションを買ったとする。このとき、あなたは日経平均に1日3%動いてほしいか、それとも0.01%しか動かなくてもいいのか、どちらかであろうか。現在のスポットの付近で居つづけても、オプションが権利行使されることはないので、きっと日経平均が毎日大きく動いてほしいと思うはずである。日々のボラティリティが大きければ、1ヶ月後に10%下がっている可能性もあるが、10%上がっている可能性もある。10%下がっている場合はチケットを放棄すればよく、あがっている場合は10 - 5 = 5%分の大きな利益を得ることができる。すなわち、満期にオプションが行使される確率という観点でみれば、原資産のボラティリティが高ければ高いほどよい。さて、スポットは今見えている株価であるし、ストライクと満期はオプションを買う人が自分で選ぶものである。となるとチケットの売買で本当に売買されるのは残りの要素、つまりボラティリティであるといえる。これがオプションを買う/売る = ボラティリティを買う/売ると言われる所以である。このオプションとボラティリティの関係については第二回の記事で詳しく掘り下げるつもりである。

2. オプションに関する用語

さて、次にオプションの用語をいくつかさらっと確認しておこう。

まずオプションはそれがプットオプションにしろコールオプションにしろスポットとストライクとの関係でインザマネー(in the money, ITM)/ アットザマネー(at the money, ATM)/ アウトオブザマネー(out of the money, OTM)オプションと呼び方が変わる。プット/コールオプションそれぞれに対してスポットがストライクよりも低い/高い場合にはオプションはインザマネー、ちょうどスポット=ストライクの場合はアットザマネー、スポットがストライクよりも高い/低い場合にはアウトオブザマネーの状態にあるという。

ここでオプションの価値は本質的価値(intrinsic value)と時間的価値(time value)に分けることができることを述べておこう。本質的価値とはそのオプションを「今」行使した場合のペイオフのことであり、時間的価値とは先に述べたボラティリティ由来のチケット代のことである。たとえば日経のスポットが31000円、ストライクが30000円の2ヶ月もののインザマネーコールオプションが1250円で取引されていたとしよう。この1250円のうち1000円(31000円 - 30000円 = 1000円)は本質的価値であり、残りの250円は満期2ヶ月に対する時間的価値である。将来の価格変動が大きいほど、また、満期までの期間が長いほど満期の時点で原資産価格がストライクから大きく乖離し利益を生む可能性が高くなる。時間的価値とはその可能性の価値である。したがって次のことが帰結する。スポットが31000円の、ストライクが30000円の2ヶ月もののアウトオブザマネープットオプションの価格は250円である。このプットオプションは本質的価値が0であり、時間的価値は250円ということになる。だから、同じ満期、ストライクのコール・プットオプションの価格に対して以下の恒等式が成り立たたなければならない。

コールオプションの価格 - プットオプションの価格 = スポット - ストライク

この式はファイナンスの分野でプット・コールパリティ(put-call parity)と呼ばれる。この式が意味するのは、当たり前のことであるが、満期とストライクが同じであればプットもコールもその時間的価値は同一であるということである。(本質的価値がストライクとスポットの差分であることから自明である)

次に確認する用語はユーロピアンオプションとアメリカンオプションである。実はオプションには大まかに二種類あり、ユーロピアン型とアメリカン型がある。ユーロピアンオプションは満期においてのみ権利行使が可能であるのに対してアメリカンオプションは満期までの期間においていつでも権利行使が可能である。しかし先に述べたようにオプションは時間的価値と本質的価値で成り立ち、オプションの価値の本源は本質的価値ではなく時間的価値であるため、アメリカンオプションにおいて早期の権利行使をするのは本来合理的でなない。なぜならば時間的価値は満期までの期間が長ければ長いほど大きいため、早期の権利行使をするくらいなら市場においてオプションを売却した方がよいからである。権利行使を行なった時点で時間的価値は喪失するのに対し、市場で売れば時間的価値を売ることができる。したがってアメリカンタイプのオプションが早期の権利行使をされるのは非常に特殊な状況に限り、実際に早期行使されることもほとんどない。我々日本の個人投資家がメインで取引できる日経オプションも他の多くのオプションと同様にヨーロピアンタイプなので、ここではアメリカンタイプのオプションの早期権利行使について詳しく言及することはしないが、そのようなものがあると言うことを知っておいて損はないだろう。

3. オプション戦略

さて、最後にコールオプションとプットオプションを組み合わせた基本的なオプションストラテジーであるストラドル、コールスプレッド、リスクリバーサルの3つを簡単に紹介しよう。ここではそれぞれのグリークスリスクや実務上の活用について述べることはしないが、コールやプットは単体ではなくそれらの組み合わせによって様々なリスクを表現でき、また応じたペイオフを生むことができるということを読者の方々に知ってもらいたい。そこで、それぞれのストラテジーの概要とその満期時のスポット%に対するペイオフのグラフを付している。以下のストラテジーはプットやコールの組み合わせになるが、その満期は全て同一であるとする。

まずはストラドル(straddle)。これは同一ストライクのコールとプットオプションの1単位ずつの買いポジションによって構成されるストラテジーのことをいう。満期時点でスポットがストライクから大きく離れていればいるほど儲かるストラクチャーである。損益分岐点はストラドルから儲かる金額 = ストラドルのプレミアムとなるようなスポットである。

次にコールスプレットである。これはより低いストライクのコールの買い + より高いストライクのコールの売りで構成されるポジションであり、投資家はスポットの上昇を見込むが、より高いストライクまでは上昇しきらないという相場観をもっているときにとる戦略である。

ただコールをロングするよりも安い価格でアップサイドにベットできるのでこういったポジションを作るメリットがある。

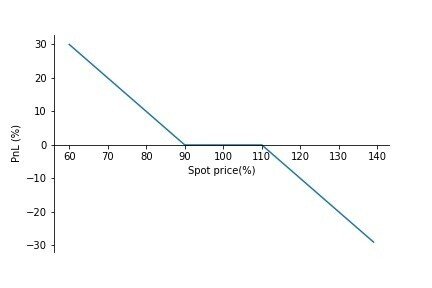

次にリスクリバーサルである。これはストライクの低いプットの買い + ストライクの高いコールの売りで構成される。先物の売りのようなポジションに近いが、スポットが一定の範囲にあるときはペイオフが0となるようなポジションである。

今回はこの辺にしておこう。

最後までお読みいただきありがとうございました。

隔週更新していきますので引き続きよろしくお願いします。

続きはこちら。

この記事が気に入ったらサポートをしてみませんか?