「アベノミクスの総括」を検証

野口悠紀雄によるアベノミクスの総括だが、各論には異論があるものの総論はほぼ同意できる内容である。

アベノミクスは戦後2番目の長さの景気拡大を実現しましたが、期間中、日本経済の国際的地位は低下し、いくつもの「負の遺産」が残ってしまいました。 https://t.co/CiTAM1AobX

— ダイヤモンド・オンライン (@dol_editors) September 3, 2020

これはUSドル換算GDPによる比較だが、乖離の拡大には円安の寄与も大きく、自国通貨建ての実質GDPの倍率は中/日が1.5倍、米/日が1.1倍だった。

12年では中国のGDP(国内総生産)は、日本の1.4倍だった。ところが、19年、中国のGDPは日本の2.9倍になった。つまり、乖離が2倍以上に拡大した。

成長したのは中国だけでない。12年のアメリカのGDPは、日本の2.6倍だった。ところが19年には、アメリカのGDPは日本の4.0倍になった。このように、アメリカとの乖離も拡大した。

為替レート変動の影響を除くと、日本経済の歴史的ピークは1991年で、金融危機が発生した1997年から本格的に凋落を始めたことが見て取れる。

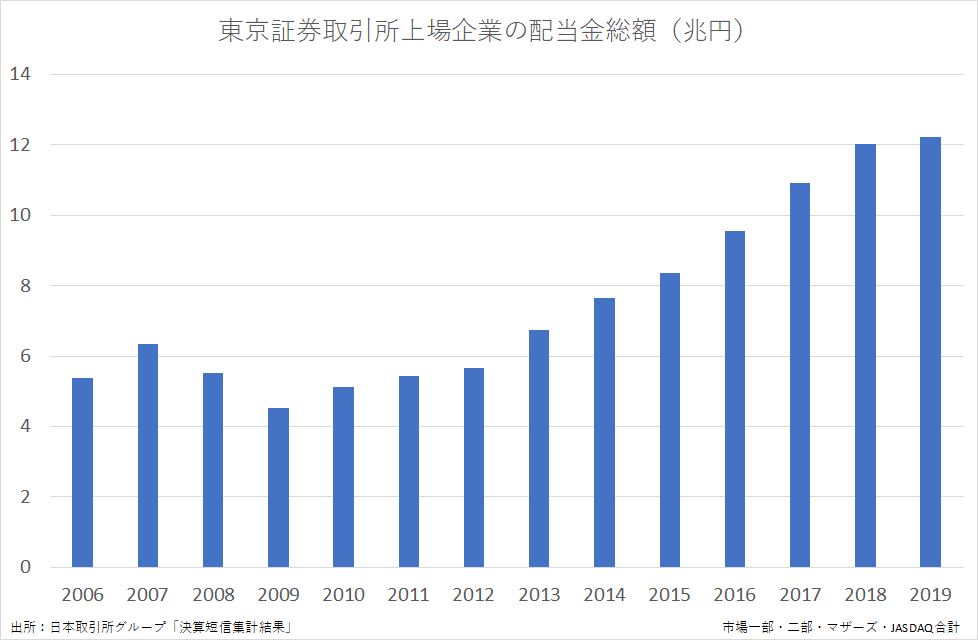

これ(⇩)に付け加えると、配当金の増加はそれ以上で、東証上場企業合計では2012年度→2019年度に2倍以上になっている。

結局のところ、「企業の売上高は8.4%増加したにすぎないが、非正規雇用者を増やすことによって人件費の伸びを4.9%に抑えられたので、営業利益が約40%増加した」ということになる。

人件費と配当のdecouplingは小泉改革から始まっている。

これ(⇩)はアベノミクスの過小評価と思われる。

円安はアベノミクスでもたらされたといわれることが多いのだが、安倍政権の発足以前から生じている。

こうなったのは、ユーロ危機の収束で、リスクオフ(円に投資)の流れが終わったからだ。

グラフのマーカーは野田首相(当時)が「16日に衆議院解散」と表明した2012年11月14日と安倍政権が発足した12月26日だが、解散が確実になった段階でマーケットがリフレ政策の発動を織り込んでいたことが見て取れる。

当時は「日本銀行が国債を大量に買い入れてブタ積みを増やす→インフレ予想が生まれる→遊休資金が動き出す→経済の好循環が始動する」というリフレ政策の信奉者が少なくなく、相場の最大のテーマになっていた。相場がリスクオンの株安・円高からリスクオフの株高・円安にジャンプしたことに「安倍次期首相」が決定的な役割を果たしたことは間違いない。

社説:19年参院選 アベノミクス 積もり続ける「負」の遺産https://t.co/a6rSHZ0ad2

— 毎日新聞 (@mainichi) July 7, 2019

「輪転機をぐるぐる回して、日本銀行に無制限にお札を刷ってもらう」。野党第1党党首だった安倍晋三氏がこう発言したのは、2012年11月の衆院解散直後だった。

まだ安倍政権は誕生していなかったが、市場は変化を先取りし、株価が上昇に転じた。こうしてアベノミクスが事実上、始動した。

これ(⇩)を示すのが下のグラフで、実質GDPは就業者1人当たりでは全く成長しなくなっている。アベノミクスは日本経済を労働生産性の向上による成長から、就業率の引き上げ(女や老人を働かせる)による成長へと「構造改革」したことになる。

結局のところ、アベノミクスとは、生産性を向上させることなく、非正規の低賃金労働に依存して企業利益を増やし、株価を上げたことだった。

経済成長の質的変化は、アベノミクスがグローバル投資家の論理に基づいていることを反映している。

日本は資本ストックの蓄積が多い人口減少国なので、海外に比べると資本の投資収益率は低くなる。しかし、グローバル投資家は日本の事情は考慮せずに世界一律の株主資本コストを上回るリターンを要求するので、日本企業は割高な資本から割安な労働への依存を強めることになる。機械から人力へのシフトなので、成長というよりは退行である。

企業が金余りになるのも、国内にグローバル投資家の要求を満たす投資先が乏しいためである。それが対外直接投資の激増につながっている。

使い道がないので、企業は現金・預金の保有を増やした。残高は12年の150兆円から200兆円程度に増加した。

これは、顕著な「金余り」現象だ。こうした中で、貸し出しが増えるはずはない。金融緩和政策が機能しなかった基本的な理由は、ここにある。

異次元金融緩和とは日銀当座預金のブタ積みを増やすことなので、これ(⇩)は的外れなようである。

アベノミクスで中心的な地位を占めたのは、日銀による異次元金融緩和政策だが、日銀当座預金を増やしただけで、空回りした。

日銀が買い入れなければ国債価格が暴落(金利急騰)する状況ではないので、満期が来た国債の借換債は市中消化に回して自然にバランスシートを縮小すればよい。日銀が引き下げている国債金利は正常化する。

これまで買い上げた膨大な額の国債は残っている。これを将来どう処理すればよいのだろうか? これがアベノミクスの第2の負の遺産だ。

これ(⇩)も言い過ぎで、正味の財政負担の利払費は依然として抑制されている。

破綻した財政が、アベノミクスの第3の負の遺産だ。

「金融資本主義のさらなる強化に加担」したのも安倍首相の実績である。消費税率が5%から10%(軽減税率あり)に引き上げられた一方で、法人実効税率は37.00%から29.74%に引き下げられている。

ヨーロッパでは、20年来、消費に対する税金である付加価値税(TVA)と労働に対する税金である所得税は増税されてきた。これらの税の対象となるものに共通する性格は、移動が簡単ではないということである。一方で、国家は気軽に移動できる資本に対しては減税している。資本に対しては減税、労働に対しては増税。企業に対しては減税、サラリーマンに対しては増税。すなわち、国家もまた、金融資本主義のさらなる強化に加担しているのだ。

アベノミクスはAnywheres(≒気軽に移動できる資本)を儲けさせるためにSomewheres(≒移動が簡単ではない労働)を犠牲にするものだったと言えそうである。

グッドハート氏は、Somewhere=特定の地域から出たことがない、労働者たちの“逆襲”が、3年前、世界を驚愕(きょうがく)させたイギリスの国民投票の結果につながったと読み解きます。https://t.co/2iEBBcmbzF

— NHK国際部 (@nhk_kokusai) December 27, 2019

The big divide in the world now is between "Anywheres" and "Somewheres", argues @David_Goodhart, author The Road to Somewhere #Viewsnight pic.twitter.com/L1i9BUaBpd

— BBC Newsnight (@BBCNewsnight) March 15, 2017

2013年9月25日のニューヨーク証券取引所におけるスピーチがこれ(⇩)だったこともその傍証である。

今日は、皆さんに、「日本がもう一度儲かる国になる」、23年の時を経てゴードンが金融界にカムバックしたように、「Japan is back」だということをお話しするためにやってきました。

もはや国境や国籍にこだわる時代は過ぎ去りました。

ゴードン・ゲッコー風に申し上げれば、世界経済回復のためには、3語で十分です。

「Buy my Abenomics」

ウォール街の皆様は、常に世界の半歩先を行く。ですから、今がチャンスです。