L Brands (LB)ってどんな会社?(最新決算11/18)

L Brands という聞き慣れない会社がある。こちらの会社どのような事業を行っているのか、調べてみました。

株価推移

年初来の株価は以下のようになっています。

比較対象

赤:QQQ

紫:ARKK

黄色:QCLN

ちなみにこの株、過去5年で引いてみるとこんな感じ。5年前と比較すると時価総額は相当下落しているんですね。

事業内容

設立:1963年

本社:オハイオ州コロンバス

時価総額:$10.99B

同社は、複数のブランドを運営するファッション小売事業を行っています。同社が運営するブランドは、Bath & Body Works, Victoria's Secret, PINKです。

全世界で2,920店舗を展開をしています。

Bath & Body Worksは、名前の通り、バス用品を中心とした商品を販売しているお店です。

Source : Fortune

これらのカテゴリにおける、北米のカテゴリーリーダーです。

Victoria's Secretは、女性の下着を中心とした商品を販売しています。よく、海外の空港で派手なピンクのこの店構えを見かけることがありますね。筆者は、怖くて入ったことがありません (^^;

Source : USA Today

■同社の置かれている環境

こちらの売上と利益の推移のチャートを見るとわかるように、売り上げは伸びているものの、利益がガタ落ちになっており、2018年度は赤字に転落、2020年度は何とか黒字を確保しているものの、過去の大きな黒字は見る影もない状態です。

また、Bath & Body Works(青)は売り上げも利益も右肩上がりで絶好調ですが、Victoria's Secret(ピンク)は売上右肩下がり、利益は急激な右肩下がりと絶不調です。

この状況に対して、会社は赤字ブランドからの撤退、2020年5月に経営陣の大幅入れ替えなどの対策を講じ、ターンアラウンドを図っています。

■製品・サービス

・B&BWは3つのカテゴリの商品が中心

Body Care & Fragrance, Home Fragrance, Soap & Sanitizers

・デジタルセールスは昨年度で18.5%とコロナ前にかなり基盤は整っていましたので、コロナ禍でもスムーズにオンライン販売を伸ばしています

・Victoria's SecretのSecretは女性用の下着や肌着が中心です。詳細不明です

決算情報(11/18)

売上:$3,055M (vs PY $2,676M, +14%)

GP%:44.5% (vs PY 35.8%, +8.7%)

Operating Expense% : 26.5% (vs PY 32.2%)

OP% : 18% (vs PY 3.6%)

Net Income : $320.3M / 10.5% (vs PY $5.7M / 0.2%)

Bath & Body Worksの好調の要因

・Soap / Sanitizerカテゴリ商品の販売増加 全体に占める比率はFY19 19% => FY20 Q1 25%, Q2 25%, Q3 21%

・Soap / Sanitizerカテゴリに次ぐHome Fragrance, Body careは30%以上の増加を記録している状態

・よって、Soap / Sanitizerが全体を最も牽引しているものの、主要カテゴリすべてで売上の増加を記録している状態

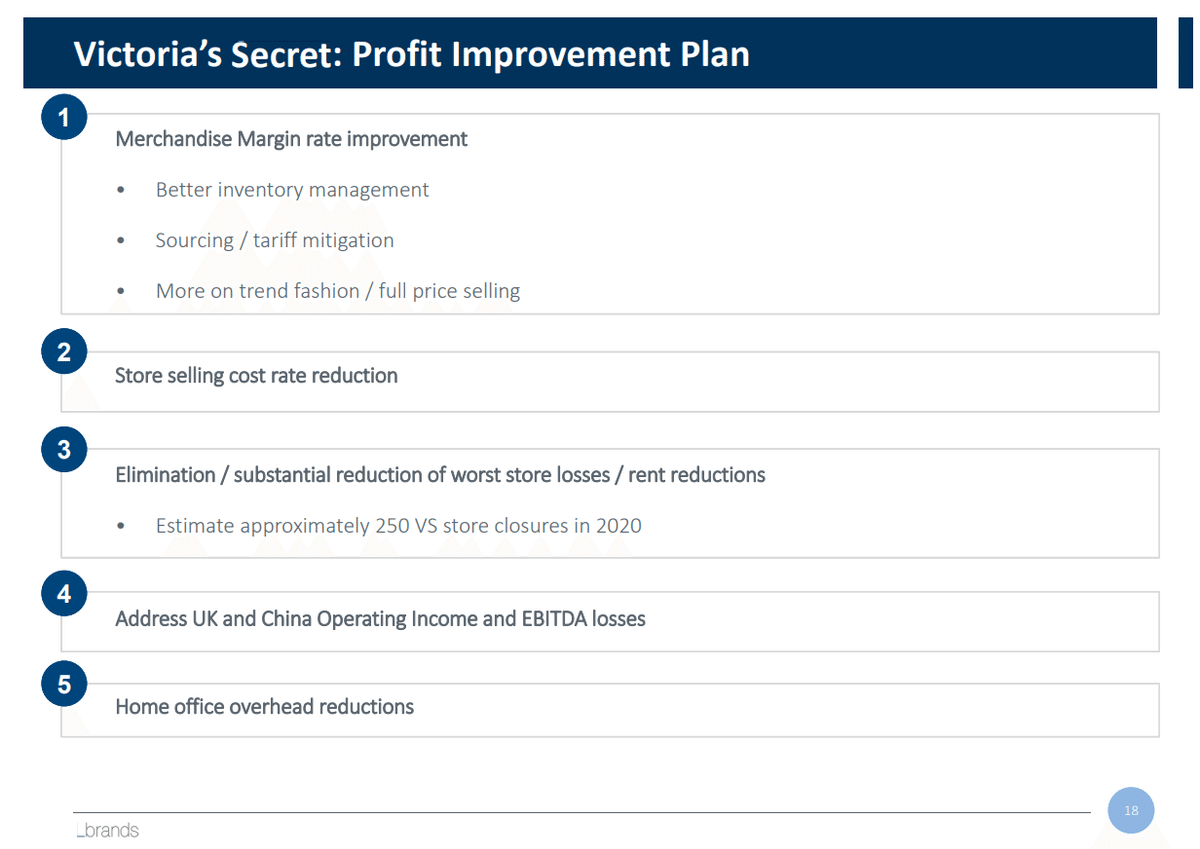

Victoria's Secret立て直し

大幅赤字のVictoria's Secretは、マーチャンダイジングの改善によるGP改善、不採算店舗の削減、特に赤字が大きいUK,中国事業の立て直し、等を実行しているとしています。

雑感

5月に経営陣が大幅に交代し、ターンアラウンドを進めているこの会社。数字だけ見ると、売り上げの減少トレンドは終了し、前年比プラス成長に転換。力強い回復を始めているように見えます。これは主にBath & Body Worksの販売増加(対前年比+55%)改善が主要因で、コロナの状況で増加する需要をうまく味方につけています。この業績では話題にされやすいので、特にSoap & Sanitizerカテゴリがハイライトされます。ただこのカテゴリの販売に占める割合は通常時で19%、コロナ禍の現在が21-25%です。3Qは21%と通常時とわずか2%の差で業績を拡大しています。よってBath & Body Worksの売上拡大は、コロナだけの一時的な特需というよりは、数年来続く売り上げの拡大にコロナがトッピングで乗っているというイメージで、コロナなくなったら一気に売上減少とはならないと感じました。

またGP率も過去数年で最高の水準まで改善しているのも好感。安売りで売上を作っているわけではありません。あくまで高い販売価格を維持しながら売り上げを拡大しています。

SGA率も順調に低下しており、売り上げが拡大しているにもかかわらず、絶対額でも前年比でかなりの圧縮。全盛期の低いレベルまでは達していないものの、まだもう少し改善の余地が見て取れるので、引き続き不採算店舗の撤退等改革を進めていけば、まだSGA率も落ちそうです。

消費者動向調査では、米国年末商戦で消費者がプレゼントに買いたいもののキーワードのHome SPAというキーワードが挙げられていますが、この会社の商品はそういった意味でも年末商戦にも強そうな印象です。

一方、派手な店舗の販売手法が目立つVictoria's Secretの方は、まだまだ再建の途上。赤字幅は減ってきており、黒字転換は果たしたものの、引き続きかなりの根本治療が必要なようです。キーは、コロナの状況も考慮しながらの不採算店舗の大幅撤退、ということになり、売り上げは引き続き縮小すると思われます。今は止血フェーズなので、止血に全力。

ただデジタルと親和性の高そうな商品を扱っているので、デジタルチャネルでどのようにリカバリーをしていくのか、成長ストーリーはまだ語られていませんが、今後同社からの戦略の発表を期待したいところです。

以上です。

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

参照

1Q決算資料(会社概要情報)

https://lb.gcs-web.com/static-files/204a4a8e-e04c-4965-9b2c-57eb26e2ff7d

いいなと思ったら応援しよう!