SiTime 2021 Q2決算

MEMSタイミングデバイスを開発・販売するSiTimeのQ2決算が発表されましたので、内容を以下にまとめました。

決算内容

EPS : Non-GAAP EPS of $0.46 beats by $0.23;

GAAP EPS of $0.10 beats by $0.23.

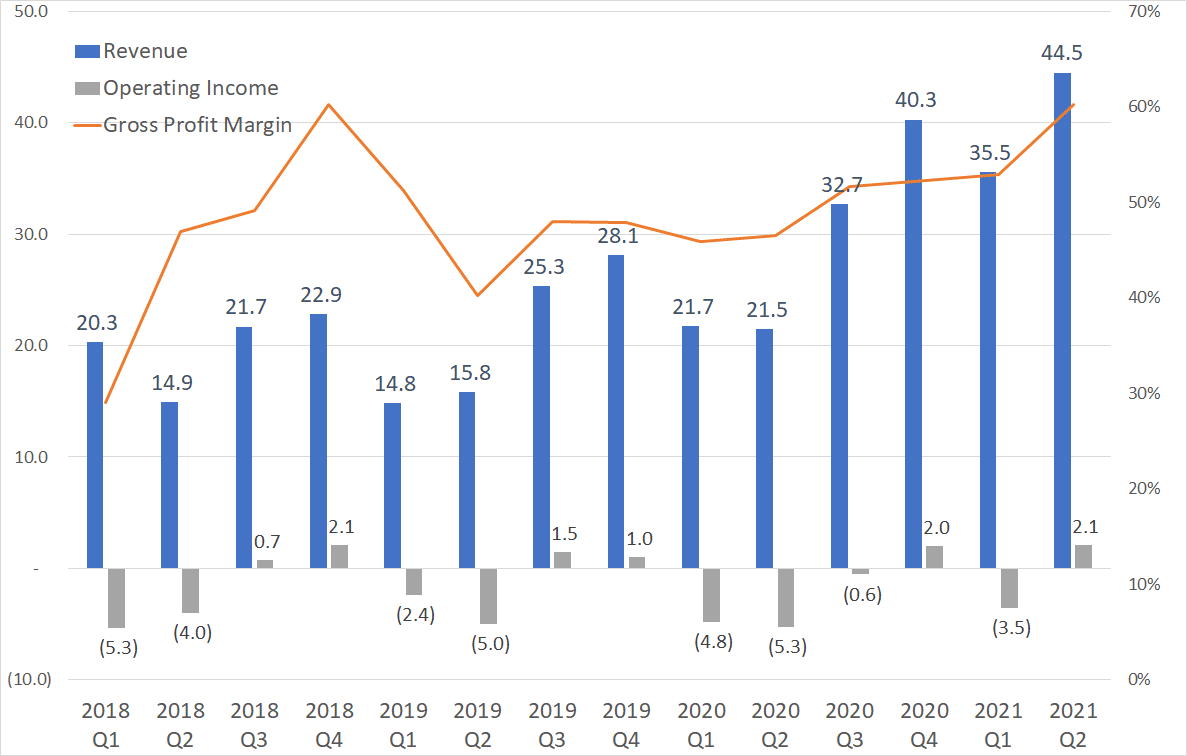

Revenue : $44.5M (+107.3% Y/Y) beats by $4.46M.

売上増加の要因

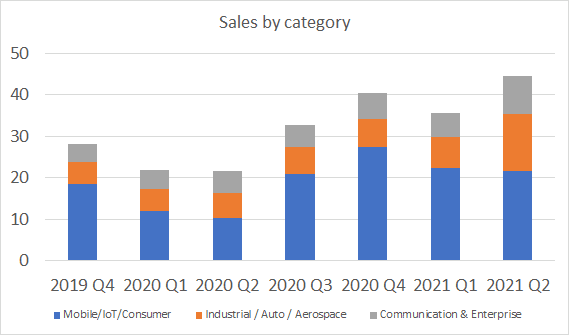

カテゴリ別売上推移は以下

・自動車での採用が進んでいる。EV, ADAS, Connectivity分野で採用が進んでおり、自動車内で50以上のDeviceが利用されるようになり、それは更に増加している。自動車分野は数年で100M規模のビジネスになると想定している

・Data center & Enterprise分野でも、ビジネスが堅調に推移している。クラウド市場が伸長するにつれ、データセンター分野での事業が伸びていく。こちらの分野も数年で100M規模のビジネスになると想定している

・市場規模が拡大している。1) MEMS Timing deviceの採用の分野の拡張、2)分野ごとでの利用数の拡大、3) 高機能化に伴う平均単価上昇の3つが並行して起こっているため、市場が順調に拡大している

・Design winは前QuarterからAutomotive, industrial, aerospaceの分野で50%増加。communication and enterpriseで40%増加した。

GP改善の要因

60.3%に増加(vs PY 46.5%)

1. Product Mix

2. Price increase

3. 売上拡大による製造コスト低下

オペレーション

製造パートナーのBoschとTSMCとの関係は良好で、サポートも良い。タイトな需給の中ではあるが、生産にボトルネックは今のところない

R&Dへの投資を強化、製品開発を強化している

顧客

最大の顧客の比率は15%。(前年同期 26%)

Q3ガイダンス

Quartz to siliconへの移行は引き続き継続

-売上 56-60M QoQで30%成長

-最大顧客の売上比率は 25%を想定

-GP margin 61-63%

-Operating expense 20M QoQ +15%

-EPS Non gap $0.7-0.8 / share

Q4 revenue at least 10% higher than Q3 ,75% full year vs PY

GP has room to increase potentially

まとめ

非常に良い決算となりました。市場は順調に拡大し、TAMがどんどん拡大しています。特にEV分野は、市場の拡大が約束されているも同然ですが、実際に売り上げに顕著に反映され始めました。この分野は、電子部品の塊なので、ここから10年にわたって、ますます市場の拡大と売上の増加が見込めるカテゴリになると思います。

最大顧客のAppleの比重は昨年よりも低下し、適度に分散されるようになってきています。恐らくAppleへの納入は非常に低マージンの事業となっているため、この比率の改善に伴い、Product Mixが変更され、GPが改善されてきています。GPの改善はこの他値上げの理由もあり、3Qも更に+2%程度改善されると想定されています。更にQ4の改善も明確には答えていませんが、否定していません。値上げに関しては、まだ上昇局面の途中と考えているとの説明もあり、生産の拡大による製造費の改善も伴い、まだGPの改善が続いていく傾向と聞こえます。

オペレーションコストに関しては、必要なR&D投資を強化しており、売り上げの増加に伴い増加していますが、売上増加比率よりは抑えた増加となっています。今はけちらずに投資して製品ラインナップの拡大を図るフェーズだと思いますので、利益が多少悪化してもどんどん投資してほしいと思います。

昨年の旭化成工場の火災により、競合の水晶タイミングデバイスの供給難が続き、その間に新規の顧客を獲得しビジネスを伸ばしています。もともとサプライチェーン上の理由で水晶からMEMSに切り替える顧客も一定数いると説明していた通り、水晶のサプライチェーンは非常に脆弱であり、急な需要増にも対応することはできないとされています。ここで獲得した顧客は継続してMEMSを使ってくれていると説明されており、個人的にも前回のノートで書きましたが、一回切り替えたら戻る類のものではないと思うので、水晶の供給回復に伴う、顧客ベースの減少は非常に限定的と考えても良いかと考えます。

バリュエーションは非常に高いですが、投資妙味は別として今回の決算はこれからの成長の加速を十分に予測させるものと感じました。引き続き、継続してチェックしていこうと思います。

企業概要はこちらにまとめていますので、ご関心のある方はどうぞ。

いいなと思ったら応援しよう!