【SPAC】iGamingに強いFintech会社SPAC上場? Paysafe (BFT)ってどんな会社?

Fintech関連のSPAC上場で注目を集めている企業があります。Paysafeという会社の事業をFoley Trasimene Acquisition II(BFT)というSPAC企業が買収して上場させようとしています。12/25現在まだ交渉中なので、これが実現するかどうかはわかりません。

このPaysafeに関して、会社が発表した投資家向け資料を抜粋し、事業内容を紹介します。

設立:1996年

本社:ロンドン/英国

12/24時点での株価は以下になっています。

経営者

Bill Foley's氏は、これまで多くの金融関係の事業を成功に結び付けてきているとのこと。以下が彼が関わってきた会社の実績として挙げられています。多くは金融サービスです。

事業概要

Paysafeはデジタルウォレット、eCash、Processing Solutionを兼ね備えたDigital Commerceのリーディングカンパニーの1社。

Digital Walletの分野で二位、iGamingのeCash分野で一位、米国での事業者の獲得で四位となっています。

2021年にはDigital Wallet, eCash, Integrated Processingの各事業からそれぞれ$441M, $318M, $764Mの売上を期待しており、トータルで$1,523Mの売上、$961Mの営業利益を期待しています。

特にiGamingの分野でグローバルのリーダーであり、1999年のLaunchから売り上げを拡大しています。カナダではiGamingの分野で100%のカバレッジ、米国では75%のカバレッジを誇ります。

米国で既に60以上のiGaming顧客を獲得しており、Draft Kingsも顧客の1社です。

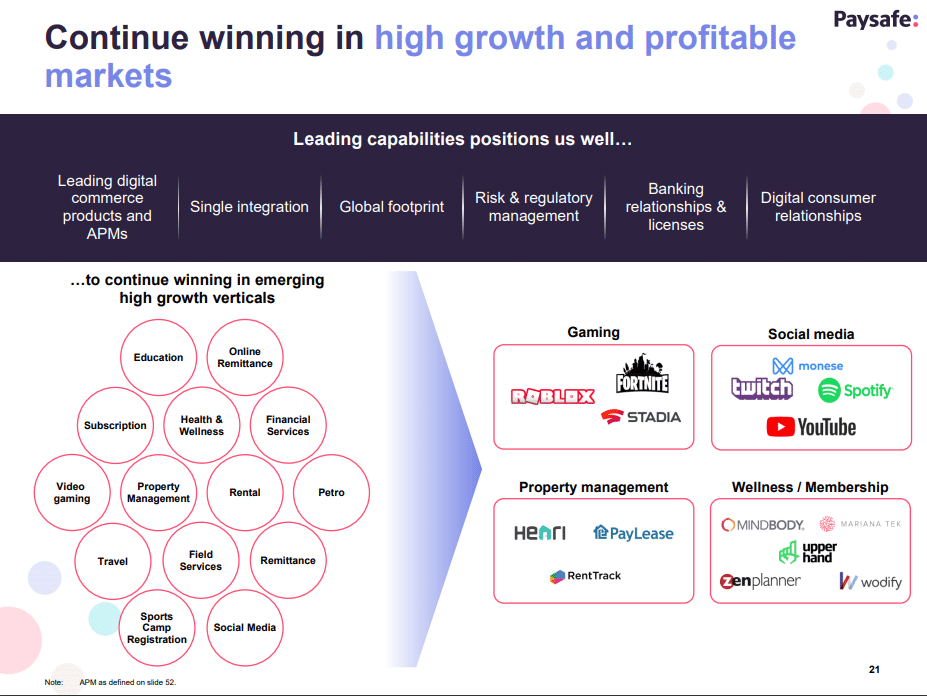

様々な分野で利用されていますが、特に利益率の高い以下4分野で代表的な顧客を獲得しています。

これまでのM&Aでの事業拡大の経験をベースに、主要分野で今後事業を伸ばしていく買収機会がたくさんあります。例えばデジタルウォレットの分野では、全世界に300以上の事業者がいますが、スケールと能力が足りていません。これらを統合し顧客ベースを拡大することが考えられます。あるいは、iGamingサービスの分野では、現在のPaymentに加えて、データサービス、コンプライアンスサービス、マーケティング支援サービスなどを事業ポートフォリオに加えていくことが考えられます。

財務関連

財務面での状況はどうなっているでしょうか。売り上げは、2018=> 2019は13%成長、今年はCovidの影響もあり、前年比1%減を想定しています。2020-2023年はCAGR 11%を想定しています。

オペレーションコスト及び利益面ではどうでしょうか。オペレーションコストは過去数年コンプライアンス、リスク、財務面での投資を行っており、SGA増加率が売上増加率より上がっていますが、2021年以降は売り上げの伸びがオペレーションコストの増加率を上回る予定です。その結果、利益的にもベースシナリオで2020-2023でCAGR 17%の伸びを予定しています。アップサイドOpportunityを加えたベストシナリオではCAGR 21%の伸びを期待しています。

事業は、分散されており安定した経営を行うことができます。事業別、地域別、顧客タイプ別に見た売上に占める割合は以下の図の通りです。

利益面での貢献は以下を想定しています。

他社と比べた強みは、Merchant側、コンスーマー側の二つのサービスを持っていること、今後高い成長が予想されるiGamingの分野にフォーカスしたソリューションを持っていることなどが考えられます。

バリュエーションを考慮する上で、Paymentプレイヤーを以下のようにグループ化し、特に2,3の分野にポジショニングしているため、ここにリストされている会社のバリュエーションを参考にします。

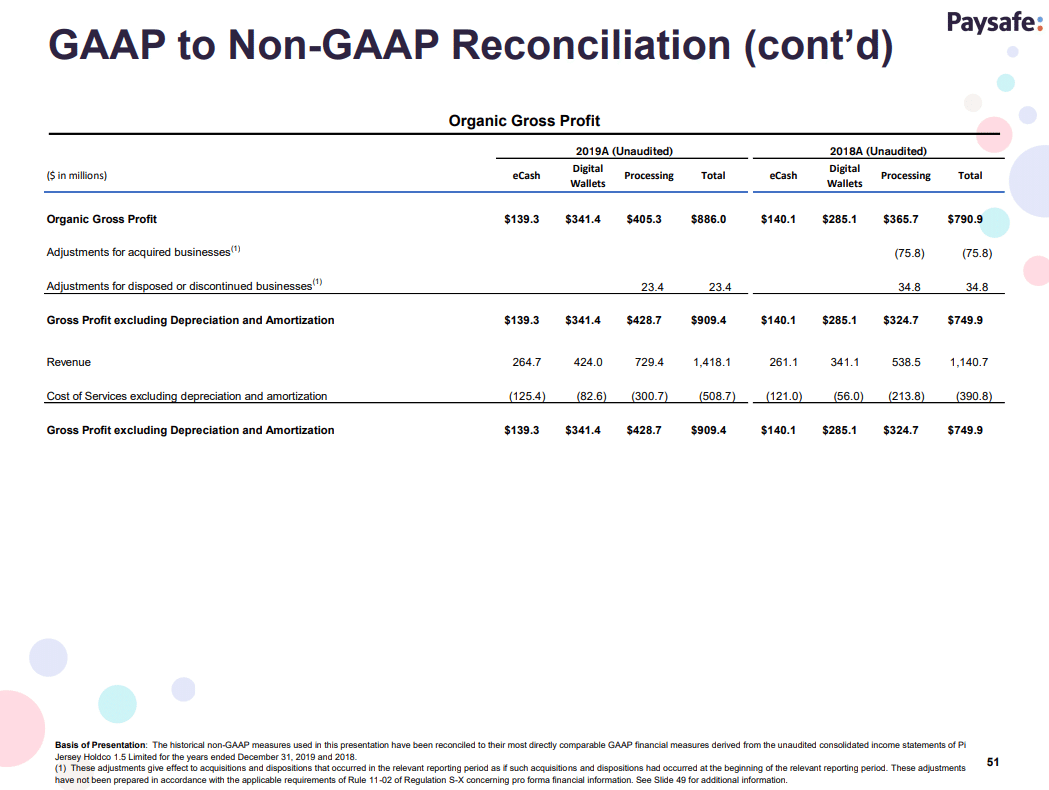

こちらが詳細財務データです。

Organic Gross Profit (886) - Adjusted OPEX (417.4) = 486.6 になります。ここから非常に大きな費用が多く計上されており、これが一時的なのか継続するのがよくわかりませんでした。Depreciation and Amortizationなんて$280Mもありますが、過去の買収ののれん代とか?Impaiment Expense on Intangible Assetsも89Mもあります。これ何?

すいません、何だか混乱してあまりよく収益性が理解できませんでした。

こちらは21Eと22Eを比較したもの。他社はどのForecastの数値を使っているのか不明

更にこちらは企業価値のバリュエーションの比較です。

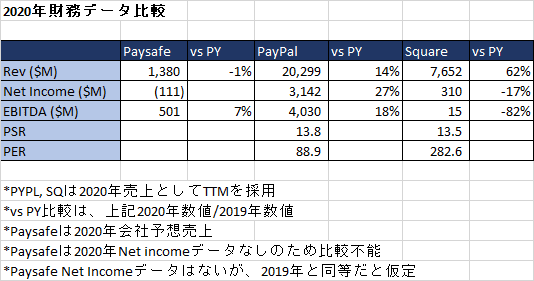

ついでにPaypal, Squareと2020年度のデータで比較してみました。

雑感

大型のFintech SPACということで、注目をしています。会社のユニークネスがイマイチ見えづらいですが、1)iGamingで世界で最も採用されている、2)欧州に強い、という二点が強みであると理解しました。支払方法における地域特性は確かに合って、その地域の支払い方法に対応できていないと市場にPenetrateできません。例えば、欧州はクレジットカードよりデビットカードの方が利用率が高いが、アメリカは断然クレジットカードの利用率が高い、あるいはクレジットカードの世界でも例えばAmexはアメリカでは使えますが、欧州では全然使えないなど、結構差があるのだと思います。

iGaming市場、特にアメリカで、今は先行しているようですが、PayPalやSquareが参入してきたときにどのくらいの競争力があるのかは、現状最大手であるということ以外は具体的にはつかめませんでした。細かな規制への対応が完了していること、iGaming事業者特有の要望に対するサービスが提供されているなど、存在すると思われますが、資料の中では語られていません。この辺、競争力の源泉となる部分を、それがあるのかないのか含めてもう少し理解したいポイントではあります。

PayPalと会社規模を比べても、eコマ決済などで全面対決は無理だと思うので、iGamingの世界でまずは市場の占有率を高めるなどの作戦を取ると思われます。Draft Kings, Roblox, Fortniteなど今後有望と思われる顧客はしっかり獲得しているようで、その点は良いポイントと思います。

財務的に気になったのは、売上が今年度成長できていない点。Paypal, Squareは今年度高い成長を遂げており、水をあけられているのが気になります。Paypal, Squareのビットコイン関連事業の数値を抜いたときにどのくらいの差があるのかは気になるところです。

利益面では、Depreciation and Amortization, Impaiment Expense on Intangible Assetsなど大型の費用が2019年度は計上されていますが、2020年以降も費用発生するのかどうかがよくわからないので、何とも言えません。

Payment市場は、まだまだ雌雄が決して会社が淘汰されているのはしばらく先という認識で、All or Nothingではなく、大きな規模の市場を複数のプレイヤーで分け合える規模があると認識しています。まずは欧州はHome Ground市場として守るでしょうし、iGamingの世界で地位を確立できれば、市場の一角を担えるチャンスはあると思います。

バリュエーションがどのくらいになるのか、SPACの場合のPSR, PERの計算方法がイマイチはっきりわかりませんでした。発行済み株式数は、既に目論見書で定義されている発行数だけでいいのか、それともまだ足されるのか、その辺がイマイチわかりません。すいません。

ただの資料の羅列で、あまり大した分析もなく恐縮ですが、これで終わりです。Paymentの分野やPaysafeについて詳しい方いらっしゃいましたら、ぜひ情報交換をさせていただきたく、Twitterにコメントいただけると幸いです。

iGamingに強いFintech会社SPAC上場? Paysafe $BFT ってどんな会社?

— ぽー (@Po_USA_Stock) December 25, 2020

投資家向け資料をなめただけのPaysafe社の紹介となります

★注意:こちらはSPACによる上場を狙っている会社です。通常の銘柄とは異なりますので、SPACについてよく理解した上で、情報として参照くださいhttps://t.co/663YSo5naP

最後に、こちらはSPAC上場を控える企業の紹介になります。このコンテンツは個別銘柄や投資法を薦めるものではありません、ただの情報です。また雑感に書かれている内容も個人の意見です。各々の投資に関しては、個人の自己責任でお願いいたします。

特にSPACの場合、そもそも上場されないかもしれませんし、株価は短期間で非常に大きな上下をすることが多いです。下手に手を出すと、大きな火傷を覆うことも多いので、もし投資をするにしてもSPAC上場に関して理解し、そのリスクを認識された上で投資をされた方が良いかと思います。

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。