公認会計士試験に1年弱で合格したときに頭の中で考えていたことの全て

先日、三大難関国家資格と呼ばれる公認会計士試験にチャレンジし、1月初頭から8月15日までの学習期間で合格しました(短答85%、論文600位台)。

この記事では、主に会計士試験に短期間で合格するまでにどんなことを考え、どんな失敗をし、どう軌道修正し、どう点数を伸ばしたのか、などのn=1の情報を赤裸々に書き連ねます。

途中から実際に使った計画表やプライベート情報などを含めたよりリアルなスケジュールの組み立て方や、勉強上の工夫などに踏み込むため、一般公開はしたくないレベルの内容になるので有料に切り替えます。あと、生々しい本音で書くので、ネットの海にさらすのは恥ずかしいから、という理由も9割5分くらいあります。

それまでの前半戦ではある程度一般論的な勉強方法や計画、モチベーション、具体的な戦略などを書きます。ここは会計士試験に限らず、この世の資格試験や大学・高校受験にも活用できるような話を盛り込んでいくので、ぜひ公開部分だけでも読んでみてください。

ちなみに、値段は僕の「総勉強時間」円になっていますので、1人に購入いただくにつき、僕の勉強期間の時給が1円増加するという摩訶不思議な仕組みになっています。

それでは、本編に参りましょう。

(売上の一部は寄付、残りは僕のYouTubeチャンネルのタネとなる書籍の購入経費に充てられます)

注意点

①本記事を読んでも、会計士試験の短期合格ができるわけではありません

勘違いされたくないので、はっきり現実を先にお伝えしておきます。会計士試験は普通、2年から2年半くらいかけて3,000〜8,000時間くらい勉強して合格する試験です。

は、は、ははは…8,000時間!?

と驚く方もいるかもしれませんが、浪人生と同じで、一次試験は半年に1回、二次試験は年に1回なので試験に落ちると来年まで勉強確定、みたいな感じで期間が一年、ないし半年延長される地獄のカラオケシステムになっているため、必然的に落ちれば落ちるほど勉強時間が倍々ゲームで増えていくという感じです。

一次試験(正式名称:短答式試験)と二次試験(正式名称:論文式試験)があるのですが、一次試験も相当の難関で、ここの合格までに勉強時間が10,000時間を超えてしまう人も少なくはありません。

僕に限らず、短期合格者というのは一定数存在しますが、そういう人のほとんどはそれまでの人生のどこかのタイミングで、すでに厳しい受験経験を積んでいることが多いと思います。

僕の場合は、高校受験と大学受験を経験していました。高校や大学で真面目に勉強した記憶自体はあまりなく、成績もさほど良くなく、ずっと部活動に励んでいたとはいえ、少なくとも受験期は地獄のような日々を過ごして、それを乗り越えたわけで、「会計士試験を始めるぞ」とスイッチを入れた途端、色々な経験値が蘇り、それっぽい計画や戦略を短時間でサクサク立てて、実行に移すことができました。

さらには、長時間机に座り続けるということも苦なくできました。これは強みだと思います。(多動症なので部屋を歩き回ったりはしていた)

短期合格をするには、短期間で長時間の勉強を継続するという尋常ではない胆力が必要です。1日15〜17時間とか。平均で16時間くらいは勉強をコンスタントに続けなければ、会計士試験を7〜8ヶ月で合格するのはかなり厳しいと思います(実際、動画データは消してしまったので証拠は残っていないのですが3月は520時間くらい勉強しました)。

そして、これはちょっとやそっとの記事を読んだくらいでは身につかない、いわゆる「人生経験」です。

まぁ、そんな人生経験いらねぇわ、って気もしますが…

②有料部分の口外は厳禁です

世には勉強体験談なるものが出回っています。多くは合格者が自分の功績を自慢したり、振り返って自分の成功体験は正しい、と思いながら書くものです。

不合格者の体験談もありますが、それを読んで「会計士試験諦めよ…」とはなっても「よし!頑張ろう!合格するぞ!」とはなかなか思えないので、結果的にそういう文章は「ウケ」ません。引きがないんですね。

僕もできれば「短期間で合格した!」みたいなことは書きたくないなぁって思っていましたが、引きが強いから、仕方ないかぁ…と苦渋の決断をしました…。。。

以上の経緯から、この記事は

「こんなことを考え、こういう勉強をしたら、こんな感じの結果が出たので、こう反省して、こう修正しました」

みたいな試行錯誤の事実・思考を淡々と並べる形式を基本的には取っています。それゆえに、執筆時点は論文式試験を受験した翌日以降で、合否が判明する前です。合格発表は受験から三か月後なので、合格していなければこの記事は全てお蔵入りになるというわけです。逆に言うと、合格したと確定しない段階で執筆するので、客観的な記録になりやすいと考えています。(合格した後に書いたら自分の考えや勉強法を過度に美化・過大評価してしまうと思うので)

これから何かしらの試験勉強で苦しむあなたの助けになりたい、ということに重きを置いているため、その点ご理解ください。

そして、めったにないくらい赤裸々に書くつもりです。普通なら他人には話さないような内幕まで書くので、基本的に他人に話すつもりも生涯ないし、人に教えるとしてもそこまでは話さないかな、というラインまで踏み込んで書きます。

よって、あなたが読んだとしても、口外しないということが約束されて初めて僕は安心してつらつらと書くことができるというわけです。

何卒、よろしくお願い申し上げます。

また、n=1の情報なので、再現性がある統計的に、科学的に妥当と思われる勉強のやり方を共有するというタイプの記事でもありません。勉強法の話をすると、「その方法の科学的根拠は何なんですか?」みたいないじわるな質問をしてくる人がよくいます。その情報に対する批判的姿勢は賞賛に値しますが、僕は科学的・統計的に妥当な方法には懐疑的です。

なぜなら、結局統計は個人を救わないからです。10人この方法を実践すれば、8人は受かるという勉強法があっても、あなたが10人のうち2人の落ちる側に入ってしまった場合に、統計は助けてはくれません。運が悪かったね、で終わりです。もっとわかりやすくいうと、10人に1人がガンになるという統計データがあっても、自分がガンになってしまえば、それは紛れもない現実であり、10%しかガンにならないんだから自分は関係ないよねとは片づけられなくなるわけです。科学的勉強法とはその意味で、無難に効果が見込めるけれど、どんな人にでもあてはまる当たり障りのない勉強法ではあるため、それゆえに最低限の地盤でしかないと思います。

統計は統計でしかないし、科学的に正しい方法は、科学的に正しい方法でしかないです。「あなた」にとって正しい方法ではない(ことが多々ある)のです。

ですので、僕の記事から読み取ってほしいことは、自分に合った勉強をするとはどういうことか、それをどう探していくのか、どのようにしてブラッシュアップしていくのかというような試行錯誤の部分です。僕(のみならず他人全般)のやり方をそのまま取り入れても、ろくなことにならない、ということは強調してもしすぎることはないでしょう。

以上の理由から、この記事は「勉強法ノウハウ」を提供する記事ではなく、受験生活に関するエッセイ、短期合格の人がどんな感じなのかの一例を垣間見ることができるという記事になります。あなたがもしこの記事に課金する場合、合格するためのノウハウにお金を払うのではなく、短期間で合格するという普通は親友にでも短期合格者がいない限り、なかなか知れないような内情を覗き見る権利に対してお金を払っている、という認識でいてください。会計士試験に合格したくてこの記事にすがるのは絶対にやめてください。(少し後でもう少し説明します)

③前提

僕のことについて少し事前に知っておいてもらった方が良いことを書いておきます。

まず高校受験と大学受験は経験していて、大学の学部は商学部だったため、就職活動よりも前の、会計士試験開始から2年前くらいの時期に簿記2級を取得していました。

簿記2級と会計士試験は難易度に雲泥の差があるし、内容の8割は忘れていたので、結果論で言えばほとんど役には立たなかったのですが、会計士試験について知らない人は簿記2級が取れてれば相当有利、みたいな印象を持たれているかもしれないので触れておきました。貸方借方くらいは知っている状態でスタートなのでやや有利なのかもしれませんが・・・

あと、僕の卒業論文は「コーポレートガバナンス」という分野の企業の取締役会についてのもので、結果的に卒論の際にリサーチした内容が、論文式試験の「経営学」という科目で少し出てきたので、やや有利でした。

1月3日に会計士試験の勉強を始めたら、直後に教授から「お前の卒業論文マジやばいよ、真剣にやりなよ?」というような趣旨のことを言われたので、1月は結局卒論に200時間ほどかけて、真剣に取り組み、個人的に最高の卒論が完成したのですが、会計士試験にはあまり手をつけられず、2月から本格始動しました。

1月の勉強開始時~卒論提出まで

会計士試験にチャレンジすることを決めたのは、ちょうど2023年12月31日でした。詳細は省きますが、不本意ながら2024年の5月の1次試験、8月の2次試験を死ぬ気で目指すことになりました。

前述のとおり、普通は1年半から2年とかかけて合格を目指すような試験であるため、生半可な覚悟では合格は望めないだろうなということだけは最初から分かっていました。あとで詳しく説明しますが、こういった事情から最初の最初に踏み出した重要な一歩は「腹をくくる」ということでした。

これ以降、まずは勉強開始前に考えたことを整理して説明していきます。

ここの最初の学習の進め方は、会計士試験に限らず応用可能な内容なので、高校や大学を受験する方、資格試験を受験される方にも参考になるかと思います。

①決意

自分の身の丈に合わない目標を達成するうえで、最も大事だと僕が考えていることの一つが「決意を固めること」です。大げさかもしれませんが、僕の実力からして1月→8月で会計士試験に合格するのは明らかに身の丈に合わない目標で、非現実的で、バカバカしいものでした。(実際大学受験なども多くの受験生にとっては身の丈に合わないチャレンジングな目標になりがちです)

初めて予備校の講師と2月に面談して、1月から始めたけど、5月短答の合格を狙いますと話した時に、「はぁ?何言ってんだてめえ、なめてんのか?」みたいな何とも形容しがたい呆れ顔をされたのはなかなか印象的でした。もちろん今となってはその講師には本当に本当にお世話になったし、感謝しているのでそのあたりはおいおい説明していきます。

だからこそ、強い決意を持たなければ、精神が持たないなと感じたわけです。ということで、8月に合格できなければ、切腹する。くらいの覚悟をもって臨みました。文字通り、命を懸けた戦いという風に自分の中で演出したわけです。自己洗脳です。コワイ…

せっかく体験記らしきものを書くのだから、何か差別化したい、と思うのはコンテンツを作る上で欠かせない視点だと僕は思っています。この記事の独自性、この記事を読む価値は、

綺麗事抜きで「死んでも受かるぞ」と決意した奴は

どれだけ徹底的にやり抜き、何を考えているのか

というのをまざまざと観察できるという点にあると思っています。僕の受験生活は、受かればいいなという考えをベースとするものではないです。できるだけ頑張るぞ、という感じでもないです。落ちるなど万に一つとして許されない、という感覚がベースにあります。

よくアニメとかドラマでありますよね。医者家系に生まれた息子が、鬼厳しい父親に「学年一位は当たり前、それでも褒めてもらえない」的な。

その理由は、僕がドチャクソMな変態野郎だからなどでは決してなく、お仕事の都合で、受験生活が一年以上になるのは厳しいからです。

単純に飽き性な僕の性格からしても、1年以上同じようなことを繰り返していたら頭がおかしくなってしまうと思うので、やるなら短期決戦が良かった、というのも少しあります。

ということで、短答も論文も、「10回受けて10回受かる」水準を目指して戦略を立て、勉強していました。その辺に着目いただけると、ドキュメンタリーとして、受験エッセイとしてより一層楽しめるのではないでしょうか。

②試験制度を知る

受ける試験制度のことを調べるのは、多少試験を乗り越えている人からしたら当たり前中の当たり前です。僕は1月時点で会計士試験の中身を全く把握していませんでした。会計士試験に興味を持ったことも、これまでの人生で一度もなかったです。でも、残された時間は本当に短い。だからこそ、大急ぎで試験制度を調べ、予備校の講師や先輩、すでに会計士に合格していた大学の知り合いなどに試験の雰囲気を聞き込みしました。

そこで分かったことはざっと以下の通りです。

一次試験で「短答式試験」、二次試験で「論文式試験」というものがあり、短答は5月と12月に実施され、論文式試験は8月に実施される。

短答式試験は

・財務会計論(試験時間2時間、200点満点)

・管理会計論(試験時間1時間、100点満点)

・監査論(試験時間1時間、100点満点)

・企業法(試験時間1時間、100点満点)

の4科目から構成されており、マーク式。

論文式試験は

・会計学(管理会計が2時間、財務会計が3時間、300点満点)

・監査論(2時間、100点満点)

・企業法(2時間、100点満点)

・租税法(2時間、100点満点)

・経営学(2時間、100点満点)

の6科目から構成されており、記述式。租税法と経営学は論文から新しく導入される科目。

短答は例年6割から7割くらい取れれば合格出来ていたが、近年(2024年ごろ~)ボーダーが上昇しており、2023年12月の短答式試験ではボーダーラインが75%という過去最高水準を記録した。つまり激戦区になっている。

5月の短答、8月の論文でとんとん拍子に合格する人は毎年一定数いる。なぜなら会計学の計算がかなり重要で、これが苦手だとなかなか論文に合格できないから。論文に何度も落ちている人は、計算系が苦手な傾向がある(らしい)。

1月スタートで8月論文の合格はほとんど不可能。

論文式試験は総合偏差値が52以上であれば合格できる。つまり、短答を突破した猛者たちの中で、平均よりちょっとだけ上に行ければ合格する。これが案外簡単じゃないらしい。

1サンプルとして、短答までに2,000時間、論文までに1,000時間の勉強で合格する人がいる。(かなり希望になりました、友人ありがとうよ)

こういうところはしっかりと時間をかけて理解しておくことが重要だと考えていました。

③リスクとリターン

基本的に世の中は、自分が負ったリスクに応じて大きなリターンが得られるものです。受験生活をする以上、何かを犠牲にしなければなりません。僕は恋愛や卒業旅行などを犠牲にすることにしました。もちろん、犠牲なので最悪な気分で犠牲を払うわけですが、最終的には仕方がないと割り切りました。リスクを負わなければ、何も始まらないだろうということです。

④誰に従うか

僕は予備校で一人だけ、この人を信じてついていこう、という講師を決めました。裏を返せば、受験期間中、その人以外に学習全般的な相談は一切していません。

ちなみに、会計士試験は大学受験よりもさらに誰かしら経験のある人のサポートを受ける重要性が増すと思います。特に受験勉強等の経験が少ない人は、こういった講師とうまくかかわって、その力を最大限利用していくことが受験戦略上非常に大事です。

僕の場合、基本的に自我が強いため、自分で考えて、自分で考えたやり方を実践し、間違えたら即修正していく、というやり方が肌に合っていて、講師のオススメのやり方にひたすら従っていく、みたいなスタイルは向いていない性分でした。だから講師の方にはあらかじめその旨を伝えました。

よって、基本的に

「今月はこんな感じで、これくらいの勉強をしようと思っています」

というのを講師に伝えて、「いいね」「ここはちょっと考え直した方がいいかも」みたいな懸念を聞き出して、納得できなければ納得できるまで質問して、納得できたら採用する、みたいな形でこちら側主導での講師との関係性を築きました。ここは自分の個性に合致するかかわり方をすることが最も重要なので、僕のように自我が強い性格なのであれば同じやり方が合うと思いますし、自分のやり方に自信がなかなか持てないタイプは講師主導型のかかわり方が望ましいかもしれません。

受験経験がないと、勉強をするうえでの自分の考え方や好み、癖みたいなものを把握する機会がなかったということなので、そのあたりは不利に働く要素になるかなと思います。受験経験を通して、自分ってこういうとこあるよな、をすでに把握していればそれに最適化された勉強を最初から採用していけるというわけです。

勉強をするうえで、自分とは何たるかを知ることは非常に重要ということです。

⑤全体像の把握

これもまた非常に重要なステップだったと思います。

なぜかというと、全体像、つまり合格までの間にどんなことをどれくらいやらなければならないか、を把握できないと、イメージもモチベーションもわきづらいからです。

僕が利用したのはCPAという予備校だったので、教材や講座の名称はCPAをベースに説明しますが、僕の会計士試験ライフに当てはめて説明すると…

短答までにやるべきこと

①講義の視聴

②問題集による演習

③答練(本番形式のテストのようなもの)

④過去問演習

⑤暗記メンテナンス(直前期)

当時考えていたのはこのような内容です。

受験とかだったら

①学校の授業or動画講義

②問題演習

③一問一答、単語帳の回転

④過去問演習

みたいな感じで整理できるかもしれませんね。

で、僕はここからさらに細分化しました。いろいろと考えていたのですが、ここだけで膨大な量になったら冗長になっちゃうので、会計士試験名物「膨大な量の講義」をどう視聴したか、どう消化したか、というのを説明します。

①講義の視聴

ー監査論

=約30本×約3時間

ー企業法

=約35本×約3時間

ー財務会計論

=約100本×平均約2時間半(計算と理論が半分ずつ)

ー管理会計論

=約50本×約3時間

→合計約600時間

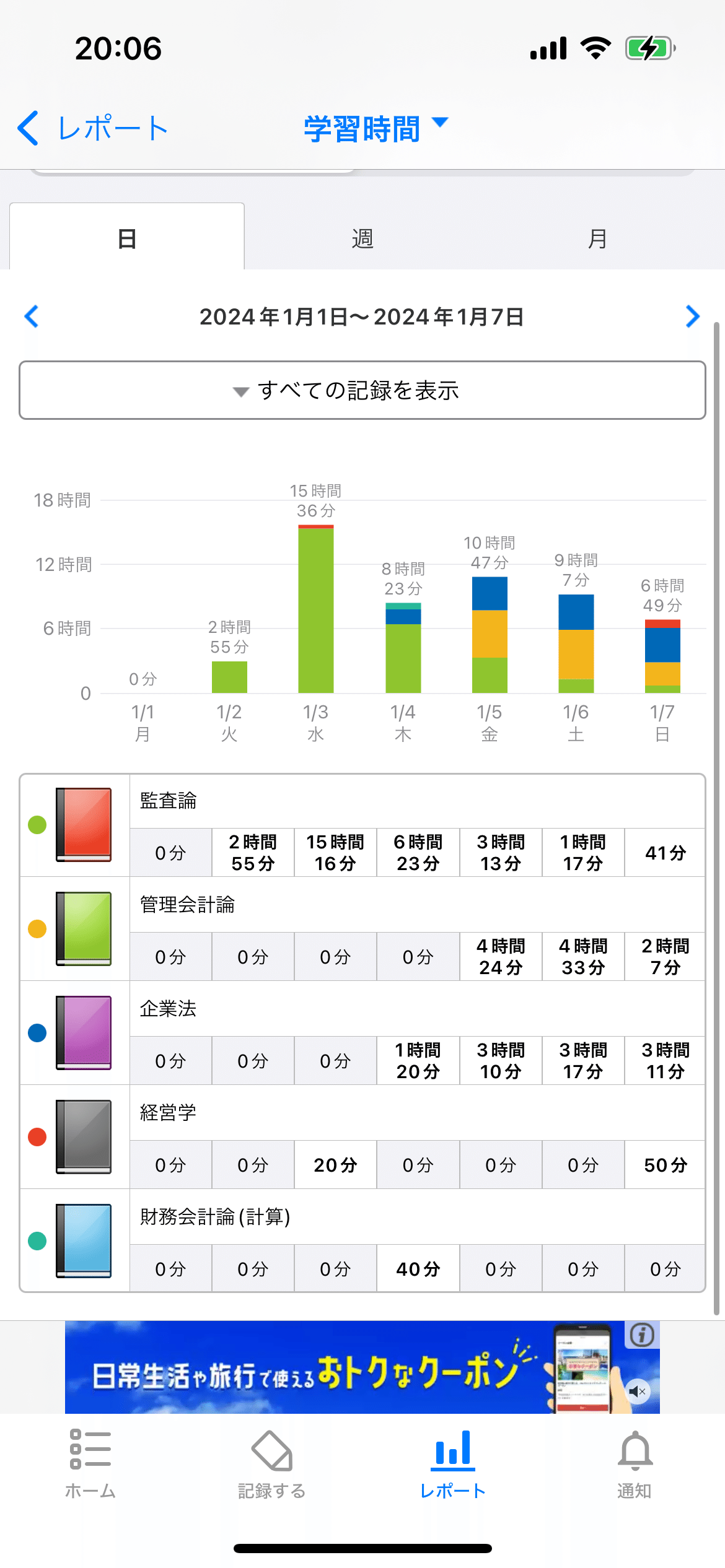

当時はざっと計算しただけだったので、正確性にはやや欠けるのですが、僕が作った紙の計画表には動画講義は全部で「630時間」とメモってありました。(ちなみに紙で作ったたくさんの計画表やいろいろと日々の記録をしていた約14万文字のGoogleドキュメントなども含めてすべて秘匿性が高いので非公開部分にリンクを貼り付けています。)

ここで重要なのは、どういった順番で講義を見るか、そして何日くらいかかりそうか、ということです。これを推定するうえでは、自分のキャパシティの把握が欠かせません。結局、自分のことを知ることは勉強のプロセスのあらゆる局面で必要になってくるわけですね。

僕のキャパシティはあんまりわからなかったので、1月3日にとりあえず限界まで勉強することにしました。要するに想像じゃなくて、「実際に」やってみて自分のキャパを測ろうというわけです。これが一番信憑性高いですしね。

結果、14~15時間くらいは勉強できたので、とりあえず1日14時間想定で計算することにしました。多少ハードな生活になることは覚悟の上ですからね。

そして、動画講義をすべて2倍速で見るという基本姿勢も決定しました。もちろん、動画が早くなればなるほど理解が追い付かなくなり、理解度が低くなるというリスクはあるのですが、それよりも講義をすべていったん見てしまうことを優先することにしました。

☠ 会計士受験生はこのあたり以降注意深く読んでください ☠

このあたりは本当に人それぞれ適性があると思うので、僕のやり方を万が一にでもマネるときには慎重にしてください。

僕の場合、講義はしょせん講義であって、こんなものを聞いたとしても一発で完全に頭に入るものなんて2割くらいしかないと考えているので、そこは全体像を浅く広くやんわりつかむ導入と位置付けて、さっさと1周しちゃって、それ以降の問題演習で理解度と知識を身に着けていくという方針で行くことにしました。よって、予備校が提示しているスケジュールなどはガン無視でとにかく自分の好き勝手な順番で学習を進めることとしました。

具体的には「例題はいったん解かない」「答練も進捗に合わせて解かない」「テキストへのメモは最低限」「ついていけないところはところどころ戻って見直すけど基本的にはわからなくてもグイグイ前に進む」みたいな方針で講義を爆速で視聴することにしました。講義が終わってからが本当の勝負なんじゃないか、と考えていたからです。

また、科目の順番としては、監査論と企業法が相対的に軽そうだったので、こっちを一気に終わらせて、ある程度仕上げた後に財務会計と管理会計に進出っていう流れでやろうかなと考えました。それで数日ぶっ続けで監査論の講義を視聴し、そのあともう少し長い期間をかけて企業法の講義を視聴し終えたと記憶しています。(具体的には【おまけ】1月データベースという節で勉強時間を載せています)

ここで転機が訪れます。この講義ラッシュの途中で、ゼミの教授との面談があり、卒業論文の出来についてやんわり怒られたのです。そもそも僕はゼミの活動を重視して大学を選んだので、ここだけは手を抜くわけにはいきませんでした。ということで、1月はこれ以上はあまり手を付けないことにして、卒業論文に200時間以上を費やすこととなりました。

結果、納得のいくものができました。ですが、会計士試験的にはだいぶビハインドを背負うこととなりました。

とにもかくにも、1月は監査論と企業法の講義を見て、ちょっとだけ問題集を解くという感じで終わりました。

⑥敵を知る

これもまた重要かつ、あらゆる試験での合格のためには欠かせないものです。僕は監査論と企業法の講義を一気見した段階で、一回平成30年度の短答式試験の過去問を解きました。

結局のところ、試験とは過去問のようなレベル感の問題で合格点を叩き出すことで合格できるというだけのシンプルなゲームなので、過去問をある程度分析しておくことは非常に有益です。

初期の過去問分析では以下のような収穫がありました。

【監査論】

・4つの監査論に関する文章があって一つが正しいのでそれを選ぶ形式

・20問×5点という形式が近年は続いている

・出題ジャンルの偏りはある程度あって、基本的には予備校テキストの重要性に従って勉強すれば8割くらいは狙える構成だそう

・間違い選択肢が間違いであると分かる必要があるので、正しい知識を網羅的に身につけるか、誤り選択肢のパターンをできるだけ幅広く入手するか、いずれにしても生半可な暗記では精度の高い選択肢選びは難しそう

【企業法】

・4つの企業法に関する文章があって正しいものを選ぶ形式

・20問×5点

・条文知識について問われ、監査論とはやや毛色が違って、細かさの程度はより高い気がする。条文数が会社法と金商法とか合わせると1000条以上ある。出題可能性の偏りはあるけど。

・監査論よりも正しい条文を徹底的に覚えることで確実に選択肢を選べるようになる可能性が高そう。

【管理会計論】

・理論知識を問う問題が8問×5点、計算は6~8点当たりの配点の問題が7、8問出る。回によってブレがある感じ?

・ジャンルとして原価計算という分野と、管理会計という分野があり、半々くらいずつ出題される。原価計算の方が勉強量が報われやすく、管理会計は大学受験数学っぽい能力がより求められる分野っぽい。

・全科目の中で最もボーダーが低くなりやすく、苦手な人が多いらしい。

・とにかく時間制限が一番シビアな科目。

【財務会計】

・財務会計だけ200点満点(他の3科目は100点満点)なのでかなり重要性が高い。

・理論問題が10問前後出るが、配点が1問8点なのでインパクトがでかい。

・計算問題は個別問題と総合問題から構成されており、総合問題は4点配点の問題が6問で24点配点されていることが多い。のこりの12問前後×8点が個別の計算問題となる。

このように形式や特徴などを分析することもしましたが、実際に軽く解いてみてボコボコにされるという経験も一応しました。これは僕の中では重要だと考えている時間です。最終的に倒さなければならない敵のレベル感を肌で体感しておくことは、学習の全過程に影響を及ぼすからです。

⑦修正の速度と質と量について

これはやや概念的な話になってしまうのですが、ここまで読んでいる人の中には、

「おまえはなんで、こんなにやり方をすぱすぱ決めてるんだい?もっと悩んじゃわない?」

って思っている人もいると思います。そこで僕の考え方を共有します。それが「修正」です。まぁ当たり前のことなので、修正を息を吐くようにできる人からすれば、この⑦では当たり前の話をダラダラ話すことになると思います。読み飛ばしてください。

逆に、ピンときていない人は、修正の考え方をしっかり理解すればだいぶ勉強の質が向上すると思うので、じっくり読んでみてください。

仮にこの考え方を「修正前提主義」とでも名付けましょう。基本的な考え方は、「最初にどんなやり方を選んだってそれが正しいことなんてほぼないし、学力の向上に伴って適切なやり方はどんどん変化していくのが前提なのだから、絶対的な正しいやり方を探すことには意味はなく、むしろ常により適切な勉強方法に近づけるようにこまめに修正を加え続けることが重要である」みたいなものです。

この考え方前提とすると、最初にどんなやり方を選ぶかなんてものは、ほぼどうでもいいんです。むしろ、やりながら常に修正していくことこそが真に重要なのです。

じゃあ、どれくらい修正するのか。主に3つの要素があります。

それが「速度」「質」「量」です。

まず、僕の個人的な感覚ですが、修正の質はかなりセンスと経験値によって来ると思います。いわゆる「過去の膨大な経験に裏付けられた勘」みたいなイメージです。なので、あなたがこれからこの質を自力で向上させることはできないので、所与の値が存在すると思ってください。

では、もう質を高めることはできないのか?

いいえ、できます。余裕です。ここで使うのが、講師です。講師は膨大な受験生の相談を受け、その経験値を有しているため、講師に判断を外注することで、自分の経験値が低くても質の高い意思決定が可能となります。

僕の実際の講師への相談頻度はだいたい2週間に1回くらいだったので、2週間に1回は質の高い修正を行い、その間1日に1~3回くらいはこまめに自分の判断で勉強方法や方針を修正していく感じです。この辺は感覚的にイメージしてもらった方が分かりやすいと思うので、図で説明します。

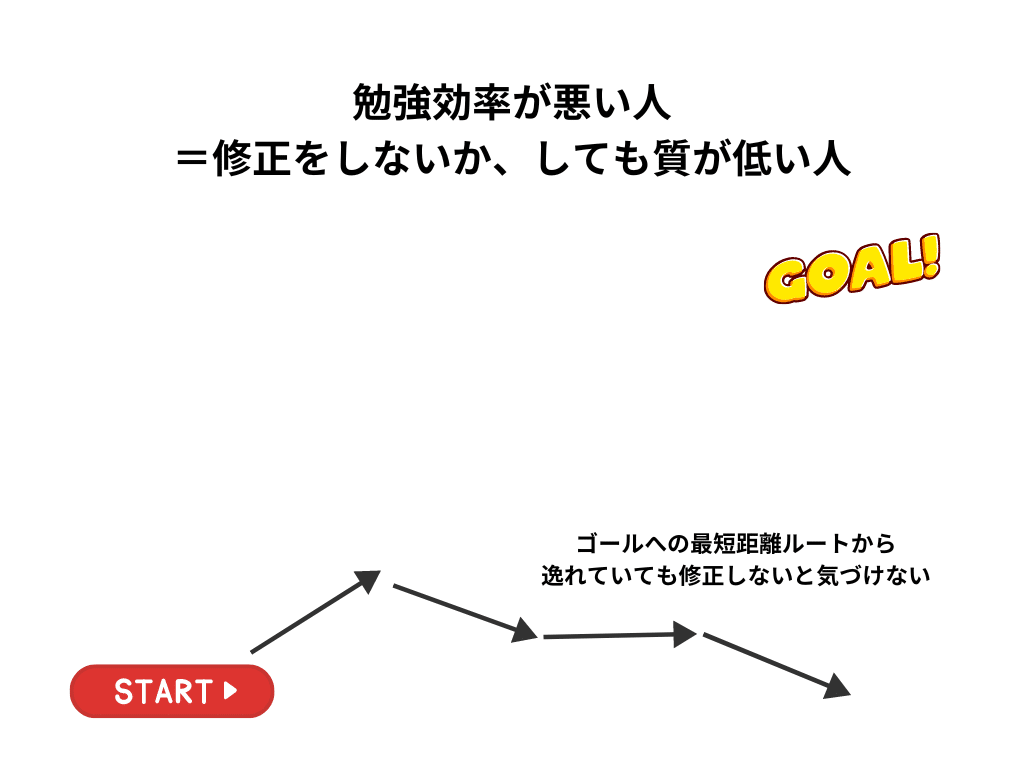

修正の速度が遅い、もしくは修正をしない人は、ゴールにまっすぐ向かう正しい勉強の方向性から逸れていても、なかなか自力では気づけない結果として、訳の分からない勉強をしてしまい、その非効率性を自覚できず、本番で惨敗して初めて気づく、みたいなことになってしまうわけです。不合格してもなお気づけないというケースもあります。

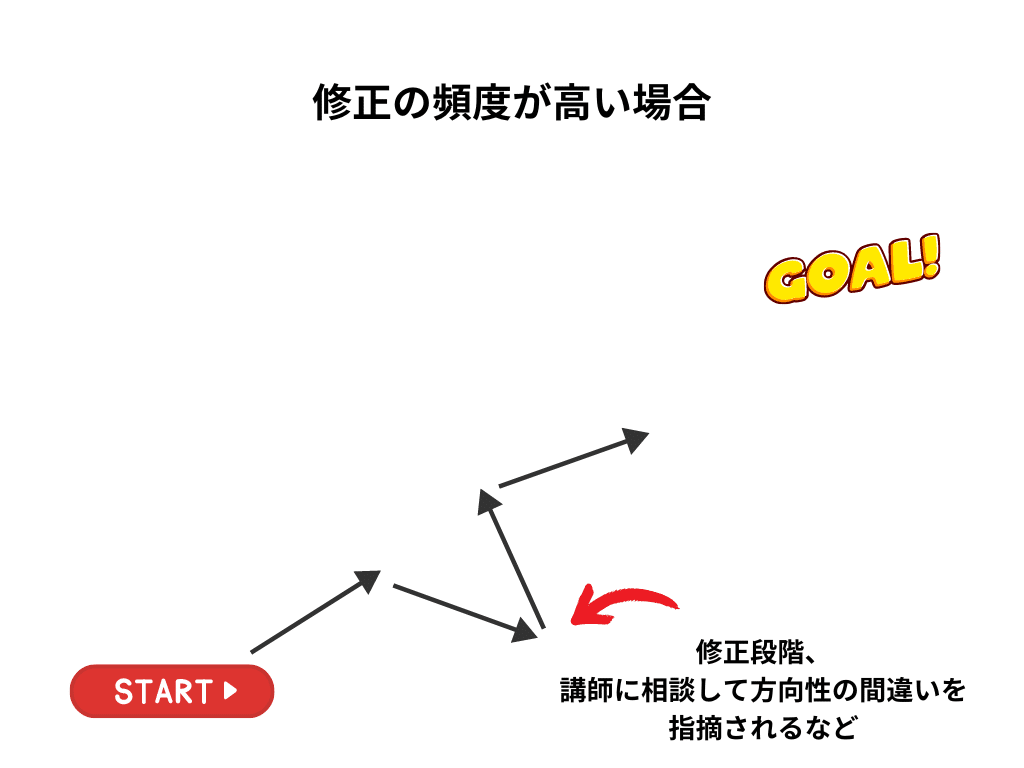

逆に修正を高速で行うとどうなるかというと・・・

こんな感じで、逸れていてもすぐに元のルートに戻ってこれるわけです。自力で修正できない場合は、定期的に今自分がやっていることを講師に共有して、まずそうなら待ったをかけてもらうみたいなことが重要です。自力である程度、勉強を進める経験がある僕でも、講師にかなりの頻度で自分の勉強の方針や進捗、修正内容などを整理して、メールでシェアしていました。

基本的には「問題ないと思いますよ」とかえってくるか、「〇〇についてはこういう問題点が懸念されるのでちょっと考えものかもしれません、こうこうした方が結果的にいいかもしれませんね」と修正指摘されるかの二択でした。

ちなみに、初手で間違えている方向に勉強してしまった場合に修正するときの流れはこんなイメージです。(↓)

この図だとイメージがわきづらいと思うので、具体的に例を挙げます。

めっちゃわかりやすくいうと、会計士試験に合格するぞ!という目標のために、よし!野球バットの素振りを毎日100回だ!と意気込んで1週間やった段階で、講師にメールで「今会計士試験の5月短答に受かるためにもバッティング練習を始めました。問題ないでしょうか?」と送る。そしたら、講師から電話がかかってきて、「ちょまちょまちょま!!!!!何やってるの!?!!」と止められて、説得されて、バッティングは会計士試験合格には結びつかないものだったと知り、修正する、みたいな感じです。これを1週間ではなく初日で確認していれば、6日間無駄にせずに済みます。

この例はかなりわかりやすく極端にしましたが、もうちょいそれっぽい勉強内容でも実はゴールに近づけてない、もしくは残された限られた時間の中で合格を目指すうえではよろしくないやり方をしてしまっているっていうパターンは多いです。勉強界隈のベテランでも、一時的に適切ではないやり方や方針を取ることは全然あると思います。ただデキる人は修正の速度がえげつないほど早いから、下手したら翌日とかにはもう修正されてて、1か月後には修正しない人と圧倒的な差をつけている、みたいなことが起きちゃうわけです。

修正は僕の今後の受験生活6か月半、ずっと絶え間なく続いていると思ってください。

⑧短期目標と長期目標

勉強において、最終的な長期目標は合格です。僕の場合は短期合格を目指すわけですが、それでも半年以上の期間があるわけです。さすがに人間にとって半年以上先の大きな目標に向かって、走り続けるのはほぼ不可能です。だから来週まで、とか、2週間後まで、1か月後まで、みたいな形で短めの目標を小まめに設定していきました。

1月末の講師との初面談の前にやると決めたのが、監査論と企業法の過去問でした。2月から本格始動して短答に合格するなんて夢のまた夢、止められるに違いないと思っていた僕は、講師との面談までに監査論と企業法の過去問でそこそこいい点数を取って、講師を説得する材料にしようと画策したわけです。心の中ではラッキーパンチでもいいから7割くらいとって、ドヤ顔したいなと思っていましたが、監査論が60点、企業法が55点という結果でした。(ここまでにやったのは講義一周と、卒論の合間でコツコツ短答対策問題集という一問一答集みたいなもの1周です)

さすがにちょっとしょっぱいかなと思いつつ、講師との面談に臨み、5月短答を目指すことを伝えました。

案の定、いやさすがに厳しいんじゃないか?みたいな顔をされ、そんな感じのことをやんわり伝えられました。辞めといた方がいいよ~、くらいの雰囲気でしたが、監査論と企業法だけ過去問をやったら一応…60と55でした…と遠慮がちに伝えると、講師の表情が一変したのを今でもはっきり覚えています。

もちろん、60点前後では本番だと考えるといい点数とは言えないし、あとあともっと悪い点数を取りまくることになるので実力がここまで高いわけでもありませんでした。しかし、講師の表情に影響を与えたのは、おそらく点数の良しあしではなく、実際の数値を提示したことにあると僕は見ています。

講師はそもそも忙しい存在ですし、たくさんの受験生を受け持っていることが多いです。そうなってくると、第一印象でしっかりとインパクトを与えることは大事だと僕は考えていました。もう異性との初デートと同じです。最初の印象次第で、今後の関係性がだいぶかわってくるだろうと思ったのです。

特に、多くの受験生は講師に対して曖昧かつ抽象的な悩みや相談を持っていくことが多いです。実際、僕も大学在学中は塾を作って、いろいろな高校生の相談に乗っていたので、痛いほどよくわかっていました。多くの受験生は、不安のあまり、自分で何に困っているのかもよくわからない状態で、感情で話してしまいがちなのです。

「勉強どうすればいいですか?」

「やる気が起きないです」

「成績伸びないです」

などなど。実際のところ、こういった受験生の思考を整理する手伝いをして、現状を代わりに整理してあげて、正しい道筋に導くことが講師の仕事だし、それが普通の人にはできない難しい内容だからこそ、受験指導は高い給料がもらえるとも言えます。そして、抽象的な質問をするのではなく、具体的な数字や量を実際に提示して、講師にその情報を提供するというスタイルが講師目線で有難いということを僕は経験から知っていました。

(もちろんパッションタイプの講師もいると思うので、相手にあわせることは前提です。)

※実際、受験生から「勉強苦手なんですけど、MARCH受かると思いますか?」みたいな質問を受けたときは本当に困りました。逆に、「〇〇模試で科目別の偏差値はこんな感じで、学習進捗はこんな感じ、日々これくらい勉強していて、過去問だと科目別にこれくらい取れるんですが、今後こういった目標点数を達成するためにどういった勉強をした方がいいでしょうか(模試の成績表を添付)」みたいな形で具体的に数字ベースで質問してくれる受験生には、ありがてえなぁと思っていました。だから講師目線で有難いと思われる情報をこっちから積極的に提供しようと考えていました。

こういった工夫があったからかわかりませんが、その面談後には講師も「もしかしたら君ならいけるかもしれないね頑張ろう」みたいな感じになってくれました。僕からしたらできるかどうかとかじゃなくて、やるしかない、という状態だったので、講師の方が前向きになってくれてよかったと思いました。

あと、成績が悪くても隠さずに全部伝える、ということも徹底することを心に決めました。実際にこれも受験生を教えた経験からですが、多くの受験生はプライドからか成績が悪いと親に怒られるという経験からか分かりませんが、成績がいいときは報告してくれるのに、悪くなると報告しなくなり、隠す傾向にあります。

しかし教える側からすれば、悪い時こそ相談・報告してくれないと意味がないわけです。確かに、酷い点数を取ってしまったときには、つい隠したくなるし、隠蔽したくなります。僕もそういう性格ですが、そこは心を鬼にして、ちゃんと赤裸々に伝えようと決心しました。

もちろん、講師の方に褒められるような成績をとることも一つの目標にできるので、モチベーション管理的な意味でもいいことです。

⑨スマホとのかかわり方の決定

スマホは基本的に朝から晩まで禁止にすることにしました。具体的には朝起きたらすぐにスマホでタイムラプスの撮影状態にし、夜寝る直前に撮影を切ってちょっとLINE返して寝る。みたいな感じでスマホと向き合うことにしたわけです。

実際、3月は一か月で500時間くらい勉強して、それをすべてタイムラプスに収め、それを動画にしようと考えていました。ですが、データを誤って消してしまい、あの動画が日の目を浴びることはついにありませんでした…(余談)

一応、そのあとに1か月400時間ぶっ通しで勉強している様子を撮影して20秒に圧縮した超高速タイムラプスのデータだけ残っているので後程YouTubeにでも公開しようかなと思います。

タイトルはそうだな・・・

【モチベーション】1か月で400時間勉強してみた!#自己啓発#筋トレ#資格勉強

でいいかな…。。。

それはさておき、スマホをちょこちょこ見てしまうと、集中力を著しく損なうので、強制的に禁止できるこの方法はかなり有効だと思います。今振り返っても最適だったなぁと思ってます。

【おまけ】1月勉強時間データ

一発で理解する必要性はない点について

適当に光速で講義を見たのですが、これに対してそんなんで頭に入るか?覚えられるわけない、と感じる方もいるかもしれません。その通りです。僕も2割くらいしか頭には入っていません。でも、その理解できた範囲を徐々に徐々に増やしていくことが勉強なので、講義を見ただけで100%理解出来たら苦労しません。ということで、急いで全体を1周してみるのもいいかもよ、という話です。どうせ丁寧に聴いても、初回で理解できないものは理解できないと僕は思います。

(ちなみに、疑問に思ったこととか、理解できなかったことをテキストとかに文章で「は?」「これどういう意味かさっぱりわからん」とか書いておくと、1か月くらい後に「なんでこんなこともわかってなかったんだろ笑」ってなってて成長を実感したりするので結構おすすめです。)

卒論後から初のガチ過去問演習まで

卒論の提出を終えて、圧倒的解放感に浮かれた僕は、自分自身を奮い立たせるため、2月末に4科目の過去問演習を実施することを決意しました。とりあえずこれだけは決めてしまい、それに間に合わせるようにできるだけ勉強をすすめようという魂胆です。

短答で7割取る

と掲げました。

まぁ、無理でもいいんです。むしろ達成できるなんて正直思っていないわけですが、達成するためにできることは全部やる。の精神でこの目標を定めたわけです。まずやるべきことは財務会計と管理会計の講義を全部視聴すること、問題演習をすることでした。

そのために必要なことは、

・企業法と監査論の一問一答を何回か回す

・管理会計の講義と、短答対策問題集を1周する

・財務会計の講義と、テキストの例題と短答対策問題集を1周する

みたいな感じかなと考え、このやるべきことたちを1か月の空きスケジュールに分配していきました。2月はどうしてもすでに予定に入ってしまっていた旅行が2つあり、あとアリアスター監督の「ボーは恐れている」を見る予定が確定していたので、そこを避けて最終的に2月末に短答4科目と、論文過去問のプレビュー(ざっと目を通してできる範囲で解いてみること)を実施することにしました。

ToDoの管理について

卒論も終わった手前、会計士試験にすべてをささげていくことが可能なため、これ以降は長期・中期の目標のみならず、1日単位で毎日やるべきことを前日に考え、それをこなしていくという1日単位の管理を行うこととしました。2月から~8月までの毎日1日も欠かさず毎日ToDoを四角い小さめの紙にかいて、終わったら消していく、という感じの管理です。終わるたびに毎日の分は捨てていたので、8月の論文期のものしか実物は残っていなかったのですが・・・

コントレとの出会い

僕は財務会計と管理会計のテキストの例題を2024年8月のこの記事執筆時点で結局ほとんど解いていません。1周もできていないです。というのも、全然解けない(講義を適当に一気見しただけで解けるわけもないのですが)し、解くモチベーションがなぜか上がらなかったからです。

コントレや過去問などを掲載した短答対策問題集は難しく、テキストの例題は基本的というイメージが一般的だと思いますが、テキストの例題も普通に難しいと僕は思っています。特にかなり網羅的に試験で問われうるパターンが掲載されているので、初期段階では手も足も出ない気がします。

2月の段階で、僕は財務会計論のテキストの例題に挫折しかけていたのです。

これは感覚的な話なのですが、実力というのは意外と場当たり的で相対的なもので主観的なものだと思っています。

分かりやすく説明するために、幼稚園児と会話するときを例にとります。幼稚園児と会話するということが事前にわかっていれば、心の準備としては、アンパンマンの話って喜ばれるかな?とか、どうやったら心をひらいてもらえるかな?言葉遣いは優しく、笑顔で接するのが大事だろうな、みたいな方向性になると思います。

でもいざ対面して、その幼稚園児が

「あのお兄さん、群論について質問があるのですがよろしいでしょうか?」

「パレスチナ問題の解決困難性の背景にはどういったものがあるのでしょうか?」

「会計監査において経営者確認書を取得することにはどういった意義があるのでしょうか?園長先生に聞いてもあまりわからなくて・・・」

とか聞いてきたら、たぶんびっくりしちゃってろくなことを答えられないと思います。

でも、↑上のような問いも、試験会場とかで試験として問われれば、答えることは比較的容易です。(もちろん相応の勉強をする前提ですが)

これと同じようなことで、

「この問題は簡単だろう」

と事前に想定すると、人は脳みそのスイッチをレベル10段階のうち、レベル3くらいで今回の問題は解けるかな、と緊張度を低くするわけです。レベル3くらいに下げたのに、実際の難易度がレベル5くらいで想定よりも高いと、差分の2レベル分の心理的なストレスが発生します。

逆に「この問題はガチで難しいからあんまり解けなくても全く問題ないよ、平均点は100点中2点くらいのレベルだよ」と言われたら、こちら側の脳みそのスイッチもレベル9くらいまで高めて、挑むことになります。そうして、いざやってみると意外と簡単でレベル6くらいしかなかったとしたら、差分のマイナス3レベルが心理的な余裕になります。

「思ったより簡単だったなw」

と試験会場でイキっている受験生はどんな試験にでも存在しますが、あの人たちは期待よりも難易度が低かったことで心理的緊張から解放されたために興奮しているわけですね。

テキストの例題は僕の主観として、「簡単と聞いていた」のでそれにしては難しかったため、心理的ストレスが多大なものでした。あえて数値化すると、3だと思ってたら5くらいあったって感じです。ここで面白いのは、数字として絶対値を見れば、レベル5よりレベル6の方が難しいのですが、事前の想定次第ではレベル5の方が体感的に難しいというのは起こりうるのです。

ここまでなぜ主観と難易度の話をしてきたかというと、なぜ僕がテキストの例題をほぼすっ飛ばしてコントレを使っても何とかなったのかを納得いただけないと思ったからです。

コントレというのは、CPA会計学院の渡辺先生・池邉先生・高野先生が製作・監修されている計算コンプリートトレーニング財務会計論・管理会計論・租税法の三部作のことです(以下、順に財務コントレ、管理コントレ、租税コントレと統一します)。

コントレの難易度は噂によると、レベル8~10ほどでした(まぁ要するに会計士試験の計算分野の最高峰レベルということです)。これに対して、「それくらい難しいんだな」という心構えを十分にして挑めば、僕の中ではテキスト例題よりもやりやすく感じる可能性があったわけです。

ということで、テキストの例題に挫折していたころ、コントレというものがあると知り、知って2日くらいで即買いしました。財務・管理・租税全部です。

コントレの説明文には、「財務コントレさえあればテキストはもはや不要、どうしてもわからない場合にのみテキストに戻って読み返す程度で十分」と書いてありました。なので、もうテキストをすっ飛ばして、直接本試験レベルの難易度に特攻しようと決めました。どうせ期間が短いので、ちまちまテキストをやっていたら合格も遠ざかるだろうし、との考えもありました。

とはいったものの、コントレを購入することになるのは2月26日で、それより前に短答対策問題集というものは一通り解くことになります。よって僕がコントレを本格的にやり始めるのは、3月以降になります。

予定との両立

2月は旅行やら映画やら友人の結婚式やら予定が少ないながらもあったので、それと膨大な勉強量をどう両立していくかは一つの課題でした。少なくとも、5月短答を本気で狙うことを考えると、勉強なしでただ旅行を楽しむという選択肢はありませんでした。

2つの旅行のうち、友人との旅行が一つ、家族との旅行が一つだったので、当然それぞれの対応は異なります。僕の実際の工夫を紹介します。

家族との旅行

家族との旅行は基本的に友人との旅行よりも、会計士試験への理解もありますし、いつも家で一緒に過ごしているというのもあるので、断りを入れたうえで、空いた時間をすべて勉強につぎ込むことにしました。具体的には財務会計理論の一問一答の教材だけ持って行って、移動の新幹線やホテル、電車、ご飯の待ち時間、トイレなどでひたすら暗記しまくりました。

まぁイメージとしては、普通の人が旅行中にスマホを触るタイミングをすべて勉強にぶっこんだという感じです。

卒論と会計士試験の両立で疲れていた心は癒される程度に楽しむこともできてかなりよかったかなと思います。

友人との旅行

さすがに当日を楽しみたかったので、旅行中に勉強をするのはやめようと決めました。そこで僕が考えたのは、旅行前に追い込もうということでした。旅行に行けることをモチベーションに、普段よりさらに追い込むことで、貯金を作って、そのご褒美として旅行を楽しむことにしよう、ということです。

実際、その追い込みは「1週間で100時間勉強生活(2月7日から13日)」に結実しました。YouTubeにいずれアップできたらいいなということで動画を回したのですが、残念ながらデータはすべて吹っ飛んでしまったので、投稿は一生できません(笑)

この時期は平均17時間以上は勉強したと思います。初めて自分のリミッターを超えた日々を送ったな、と。

ただし、これ以降は予定との両立ではなく、予定の極限の排除という方向性で会計士試験への集中環境を確保する方針に切り替えていくことになります。というのも、旅行後の虚無感というか、勉強習慣が途切れることによる弊害が思ったより大きかったからです。なんか旅行後数日間はやる気が起きず、気怠い感じでした。

中途半端は僕にとっては毒なんだなぁ、という気づきです。それを受けての修正ですね。

一般的重要性と個人的重要性

会計士試験において重要性を意識するべきとは、よく言われることです。会計士試験は範囲が膨大であるがゆえに、各予備校が出題可能性の観点から「A・B・Cランク」で重要性の分類をしています。受験生はAやBを重点的に勉強し、余裕がない人はCを勉強しない、などの工夫によって最小限の努力で最大限の効果を生むというメソッドが一般化しています。

ここで、予備校が設定した重要性を「一般的重要性」を名付けますが、それと僕たち一人ひとりにとっての学習戦略上の重要性である「個人的重要性」は必ずしも一致しません。

2024年8月の令和6年度論文式試験では、監査論の試験で「業務委託監査人」というほとんどの予備校で重要性がかなり低いと扱われていた分野からの出題がありました。僕も試験本番に初めて聞きました。真実はわかりませんが、会計士試験委員も予備校への嫌がらせをしているのかもしれませんし、重要性というものに頼らずちゃんと幅広く全部勉強してくれと言いたいのかもしれません。出題可能性に応じて効率的に勉強させることは、試験の性格上必然的なものですが、一方で一歩引いて考えてみると不健全であるとも言えます。そこは試験作成側と予備校側のせめぎあい、”大人の事情”なのでしょうね。

いずれにせよ一般的重要性は、予備校に通っている人が共通で享受するインフラでしかないため、それに沿って徹底的に勉強することに加えて、個人個人に最適化された、つまり自分自身で重要性を判定し、それを学習に反映させていくという工夫も重要となります。

例えば、財務会計論と管理会計論、企業法、監査論の短答対策問題集に個人的な重要性を反映させるために、僕のテキストは特に反復したい問題にチェックが書かれています。さらにチェックの数が多ければ多いほど、個人的重要性が高いことになります。これを1周目の段階から作り始めたことで、チェック3個以上のところは頻繁に、チェック一つのところはたまに、みたいな感じで回転効率を上げることができるわけです。まぁ極めて基本的なテクニックですが。

それ以外にも、僕は自分に最適化された全科目の暗記事項を一覧できるお手製プリントや、監査論の全分野を紙一枚にまとめたシートなどを作りました。この辺のデータは非公開部分でお見せします。そこまでたどり着いた方はダウンロードも自由にどうぞ。

一つ、個人的にめちゃくちゃよかった学習方法を紹介します。暗記系です。

予備校の著作物であるテキストの全容や答練の問題は掲載できないので、使っているのは過去問なのですが、このように過去問演習や答練で間違えた問題を切り抜いて、テキストの該当箇所付近のスペースに張り付ける、というのをめちゃくちゃやっていました。

短答では「文章が正しいか、間違っているか」を高い精度で判別することが求められるので、こういった間違えた選択肢の文章をストックとして反復するテキストに含めておくことで、ついでに苦手なジャンルの知識の補強ができるわけです。全科目のテキスト合わせるとおそらく500以上の選択肢の紙をテキストに張り付けたと思います。

特にテキスト読んでいるだけだと、思ってもみない紛らわしい誤り要素を含ませられたときに、案外不安になってしまい、「どっちだっけなぁ…」となってしまうものです。要するに、問われる形での知識のバリエーションを幅広くおさえておかないと、テキストの文言を暗記したところで試験問題には太刀打ちできないし、点数が安定しないわけです。

☕️ AIの活用について ☕️

僕が受験生だったとき、AIが盛り上がっていたのでAIをどうにか学習に活かせないものかと考えました。結論、僕はほとんど使わずに終わりました。使うとすれば、基本的な知識を辞書的に使うという方法か、勉強全般の相談をするの2択かなと思います。

例えば会計基準は膨大な量があるので、特定の部分について噛み砕いた説明が欲しい時は、会計基準を全部取り込ませたAIに質問すればそれなりの回答は得られます。膨大な会計基準を読むよりは楽でしょう。また、AIのBotはそれなりに発達していて、あなただけの勉強コーチ的な役割も果たしてくれます。予備校の先生とかも当然いていいんですが、基本的な勉強法やモチベーションの高め方、計画、戦略などはAIのBotでも相当な精度で考えてくれます。下手すると講師よりも優秀かもしれません。ということで、僕は使いませんでしたが、こういうのを使うことで覚醒する方もいるかもしれないので、一応URLを貼っておきます。ぜひお試ししてみてください。課金が必要なサービスなのですが、何回かのやり取りは無料でやれると思います。

ここには日本の最新(2024年)の会計基準のデータが読み込まれているので、会計用語や会計処理について質問すれば、わかりやすく解説してもらえます。

会社法についてもデータを読み込ませたものを作りましたが、用語について聞く以上のレベルにはまだ対応できなそうです。

これは勉強に関する相談に一瞬で乗ってくれるBotです。ぜひ使ってみて。

短答の選択式問題の復習法

選択式は以下のような問題のことです。

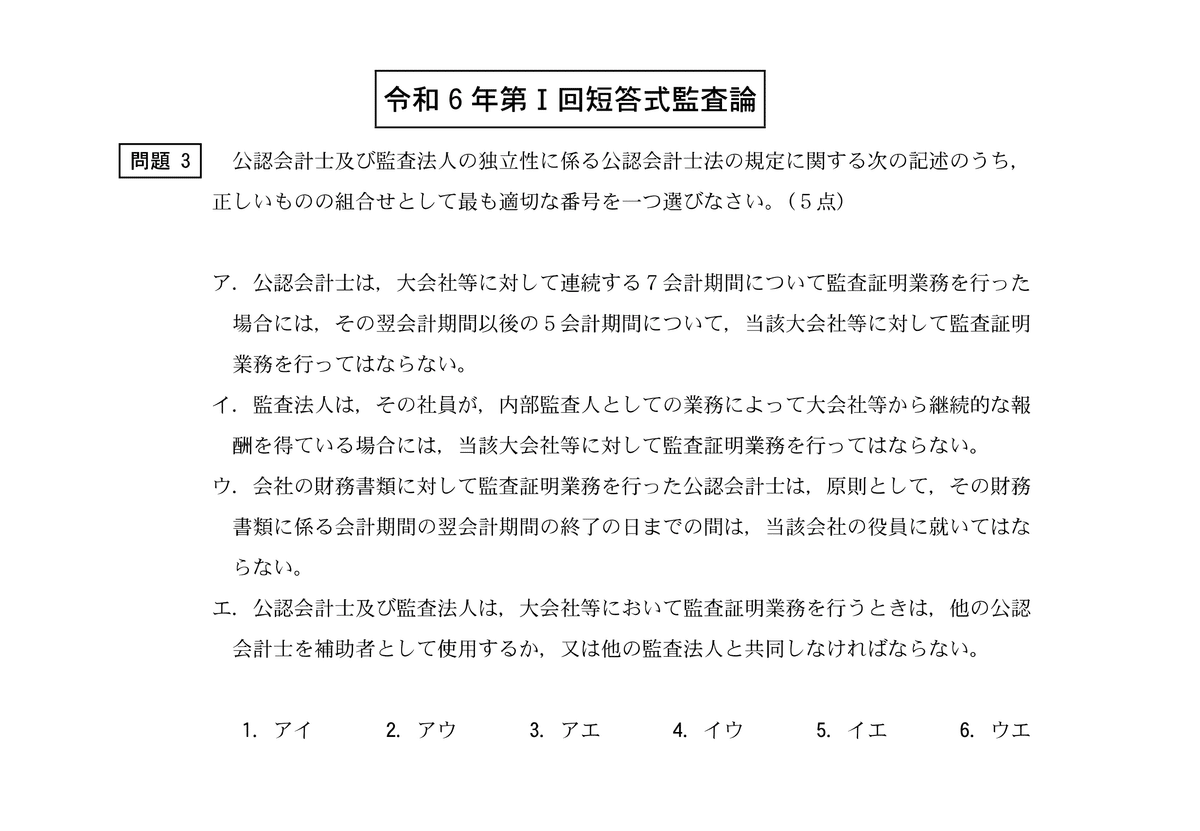

「令和6年公認会計士試験第Ⅰ回短答式試験の試験問題」より引用

テスト本番では4つのうち3つの選択肢(業界では肢(あし)と呼ぶらしい)の正誤判定ができれば、残り一つはわからなくても正しい回答ができる構造になっているのですが、これは端的に言えばランダムで文章が出てきた時に、75%以上は正誤判定ができることが重要になる、ということと同義です。

つまり、練習段階でやるべきことは、知識の精度を高めて、できるだけ多くの選択肢の正誤判定ができるくらいに知識を定着させることになります。

そして、正誤判定において心がけるべきことの一つが、復習です。

「公認会計士は経済の発展に寄与する使命がある」

という文章を見て、正しい!と回答し、実際に正誤も「正しい」だった場合は「A」にあたります。

「公認会計士は経済の衰退が進むように心がけなければならない」

という文章を見て、「誤り」と回答し、実際に正誤は「誤り」なら「F」にあたります。

この2つのパターンはいずれもグラフでは青文字で表示していることからもわかる通り、一番問題がないパターンです。当然ですが、「わからなかった」というパターンを別で用意している通り、根拠はないけどとりあえず「正しい」ということにしたパターンは「わからなかった」に含まれます。

問題を解く時、過去問を解く時、模試を解く時、自分が自信を持って「正しい」と判断したのか、「誤り」と判断したのか、「さっぱりわからない」のかは明確に区別しなければなりません。そうでないと適切な復習はできません。(僕は○、?、×というメモを必ず残すようにしていました)

グラフの赤いところを見てください。

これは要するに「思ってた正誤と反対だった」というパターンで、綺麗に間違えているケースです。細かい話にはなりますが、AとFはどっちもOKだったのに対し、CとDは対応がやや異なります。

誤りだと判断したのに、実は正しかった、というCパターンの場合は、正しい知識を覚えるしかありません。「あぁ、残念だった」とだけ考えて、テキストなどに戻り、「うわ、ここに書いてるじゃん〜見逃した〜」とか「忘れてた〜」とか言いながら、黄色マーカーで強調するなどすれば十分です。これは誰でもやります。

問題は正しいと思ってたのに、実は誤りだった、というDパターン。これは「引っ掛けパターンの一つの手札」として別枠で知識にストックするという意識が必要となります。具体例を出します。

「内部統制の基本要素は6つで、統制環境、リスク評価と対応、モニタリング、統制活動、IT対応、法令の遵守である。」

という文章の正誤を判定し、「うん、正しいだろう!○!」とメモしたところ、答えは×だった、みたいなケースを考えてみましょう。解説を読むと、「法令の遵守は4つの目的のうちの一つであり、基本要素は法令の遵守ではなく情報と伝達である」とか書いてあって、「うわ、これ基本要素と目的をちゃんと覚えないといけないのか!」という反省が得られると、一つの引っ掛けパターンをゲットしたことになります。

これ以降、レキストを読む時に、何個かの要素からなるものを見たら、これの一部を入れ替えて正誤問題にされる可能性があるから、、、、ちゃんとアンテナ貼っておかないと。みたいな意識でテキストに目を通せるようになります。これがDパターンの失敗から得なければならない教訓です。Cパターンの問題とは異質なのです。

あらためて残りのBとEについても見てください。これも基本的に間違えた場合と対応は同じで、正誤が正しいだった場合はテキストに帰って該当箇所をしっかりと読み込んで、必要に応じて強調する。誤りだったら、引っ掛けパターンとして学びの糧とする。CとDの時と違うのは、「なぜわからなかったのか」の反省が必要となる点です。

わからないにも色々あって

・そもそも全く知らない

・そもそもその知識が細かすぎて知る必要がない(C論点など)

・文章の意味を読解しきれなかった

・時間が足りなくて焦ってしまった(後でゆっくり読んだら正誤判定ができた)

の4つが代表的なパターンだともいます。

・そもそもその知識が細かすぎて知る必要がない(C論点など)

この場合は基本的に(戦略次第ではあるものの)無視でOK。

・そもそも全く知らない

・文章の意味を読解しきれなかった

・時間が足りなくて焦ってしまった(後でゆっくり読んだら正誤判定ができた)

この3つはそれぞれ復習の対応が異なります。

①そもそも全く知らない

→これが多い場合、テキストの読み直し、講義の見返しなどの対策を打つ必要性を検討。また、「間違い問題」だったとしても周辺知識をついでに洗う(※)ことは非常に重要。

②文章の意味を読解しきれなかった

→これが多い場合、危険信号です。短答レベルの文章の意味がわからないと論文で確実に超絶苦労することになるので、文章読解の本などを読んで論理や土塊を学ぶ時間をじっくり設けてもいいと個人的には思っています。ここをサボると受験期間がむやみに伸びてしまいかねません。

③時間が足りなくて焦ってしまった(後でゆっくり読んだら正誤判定ができた)

→普段の学習で必ずタイマーを使用し、緊張状態を常に意識的に作るように心がけましょう、それだけで改善するはずです。

※周辺知識を洗う、とは

先ほどの例で説明します。

「内部統制の基本要素は6つで、統制環境、リスク評価と対応、モニタリング、統制活動、IT対応、法令の遵守である。」

この文は間違っていて、法令の遵守→情報と伝達、となるわけですが、それで終わったら勿体無い。じゃあ、内部統制の4つの目的はなんだったっけ?というところは、まさしく周辺知識のひとつです。こういった問題で間違えた時に、サラッと周辺知識を洗うというのは、周辺知識ちょろっと見て、「あぁ、こんなのあったな、どんな内容だっけ」と”思い出す”ことです。思い出す数と質が、記憶の強度に影響します。やりすぎると非効率化するので匙加減は気をつけましょう。

ペンの使い方について

僕は人生においてカラーペンやマーカーを使って勉強したことは一切ありませんでした。しかし、なぜか会計士試験界隈ではマーカーペンが異常に使われていて、いざ僕も使ってみると「あれ、思ったよりマーカー重要かもな」と思いました。試験範囲が膨大であるがゆえに、カラーを使って視覚的に情報を整理しなければ、脳のキャパシティ的にさばききれないのだと思います。

マーカーや色ペンの使い方も結局は自分に適した方法を用いることが重要です。

僕のやり方を一応紹介しますが、別にマネすることがあなたにとって最善ではないでしょう。なぜそういった方法をしたのかまで説明するので、その思考方法を参考にしてもらえばと思います。

財務会計論(理論)

講義で聞いた話のメモなどは全て最初に青ペンでおこないました。最初の講義時点ではマーカーはほぼゼロだったのですが、なぜかというと最初から何もわからずにマーカーを入れてしまうと、後から試験や模試、答練を受けて、本当に強調したいと判断した知識や情報(これはある程度学習が進まないと判断できない)を目立たせることが困難になるからです。

そして、徐々にここはひっかかったとか解けなかった、何回見ても意味が分からない、覚えたいなどの事項に黄色マーカーを塗るイメージです。

あと、答練や試験を間違えた内容、勘違いしていた内容、追加情報などは太いオレンジペンでメモしていました。色はどうでもいいんですが、僕の脳内では財務理論でオレンジペンを見ると無意識に目が引っ張られる状態になっていたので、それが重要だと思います。

今見返してみると案外シンプルなテキストです。

企業法

企業法では重要な事項が黄色マーカーで、重要なメモを緑にしていました。僕の脳内では企業法のテキストに緑で書いてある事項は曲者ばかり、というイメージです。

具体的には371条2項3項のことが書かれてある場所で、

===========================

「株主は、その権利を行使するために必要があるときは、裁判所の許可を得て、議事録等の閲覧または謄写を請求することができる」

===========================

という取締役会の議事録等についての、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社限定の規定があるのですが、そこの裁判所の許可を得てのところに黄色マーカーが引いてあり

「監査○○がいるなら、株主による監視は無制限に認めなくてもいいよね!」

とメモしています。

こういう感じで、自分が規定の意味内容を理解するときに(例えば裁判所の許可必要だっけ、必要ないっけと判断するときに)自分なりのロジックをくみたてて紐づけておくと、忘れても判断が正しくなりやすくなるので、自分なりのロジックを言語化してメモするようにしていました。

監査論

監査論においては、重要な結論的要素をピンク、理由系を青、覚えたい箇所を黄色、みたいな形で分類していました。

例えば、詳細な監査計画において監査手続きの種類、時期及び範囲を含むみたいな話のところで、「種類」「時期」「範囲」にピンクマーカーを引くのです。

監査計画は「監査リスクを許容可能な低い水準に抑え、十分かつ適切な監査証拠を入手するために」作成すべきものなのでここは青です。

覚えたい事項のメモは一応赤でしたが、監査論のテキストへの書き込みはあまり多くなかったです。

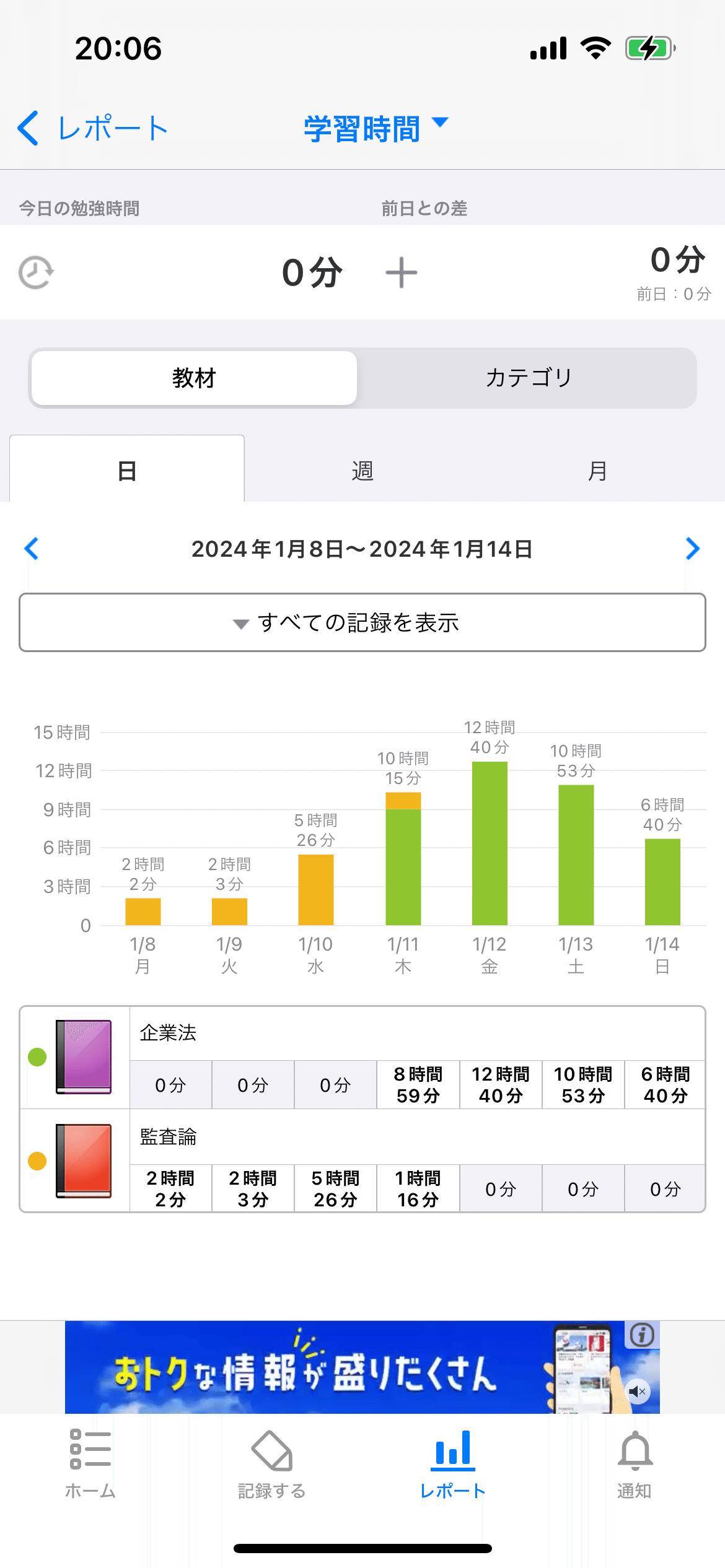

【おまけ】2月勉強時間データ

2月はとりあえず全科目の全体像をざっとでもいいので把握し、できる限り問題演習の経験を積む、監査論と企業法も引き続きちょこちょこ頑張る、という方針でした。

具体的な勉強時間は以下の通りです。

【 問題を解くときに意識したこと 】

問題を解くときに、一番大事にしたことは問題全体を覚えないことです。解法ベース、もっと言えばさらに細分化された計算ステップごとで覚えていくイメージです。問題を覚えるような解き方でも、悪くはないのですが、むしろ問題から得られる教訓を覚えていくやり方の方が、応用性は高いです。

僕は記憶力がさほど良くはない(人並み)ので、何度も何度も繰り返さなければすぐ忘れてしまいます。ということで、今後何度も問題集を読み返すときに何度も部分的な解法を押さえなおすために解説にしっかりとメモしていました。

「そんなん分かるかよボケぇ」

「なんでここでこんなことすんねん」

とか。こういうのをかいておくと、印象に残りやすいし、後から見返した時になぜこんなものがわからなかったのか、と振り返って理解が深まったことを後から確かめることができます。解けなかった原因となる計算ステップにマーカーを引くというのもマストでやっていたので、試験直前期にはすべてのテキストのマーカー箇所を読み返すだけで、解法の総ざらいができました。

いざ、過去問演習

結果から言いましょう。初めての過去問演習の結果は・・・

この記事が気に入ったらチップで応援してみませんか?