[14] 総資産回転率の使い方

「売上高利益率はよく使うけれど、総資産回転率<総資産÷売上高>はROA等の分解で見るぐらいだ」「回転率は算出するだけしかやった事が無い」

今回は、利益率と違って活用されにくい「総資産回転率」がどう使えるのかを見ていきます。

回転率を「変換」する

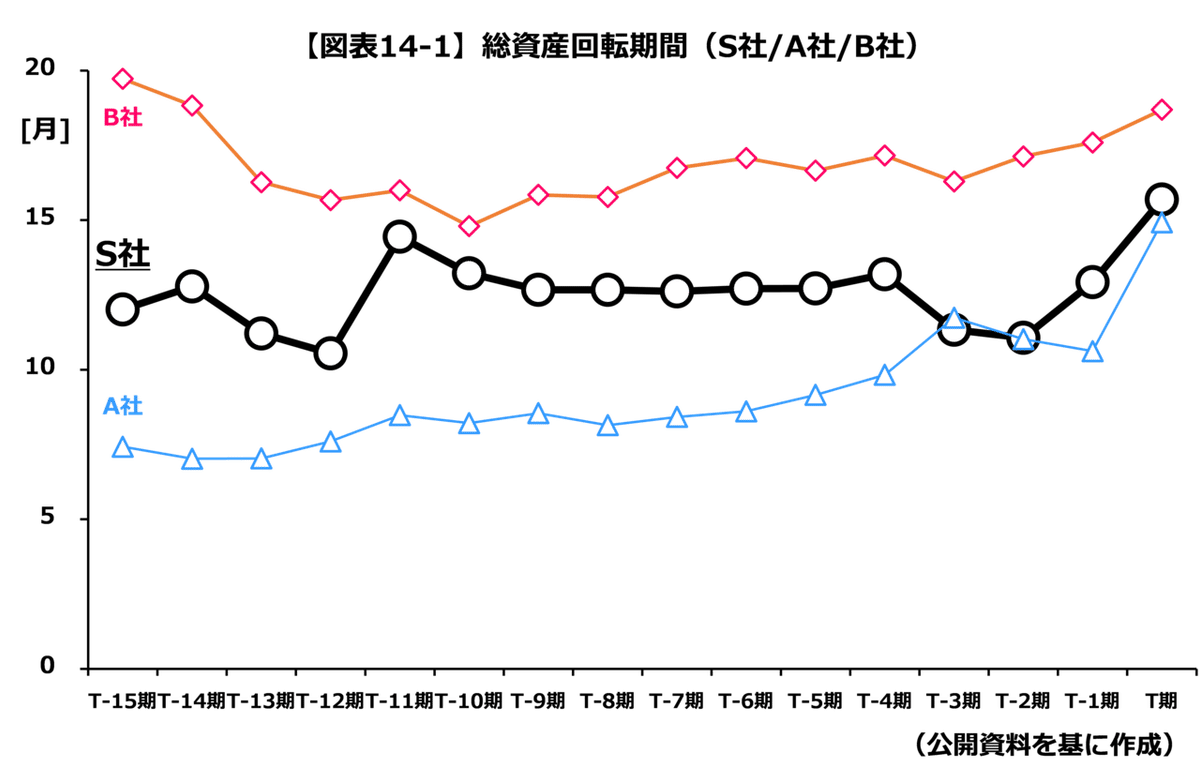

【図表13-3】は、前回の「[13]忘れがちな初期動作」で掲載した、対象先S社のA社・B社との比較による「総資産回転率の推移」です。

総資産回転率を時系列・他社比較する時は、まず「総資産回転期間<総資産 ÷(売上高÷12)>」に変換します。

【図表14-1】は3社の総資産回転期間です。

総資産回転期間は、各資産の回転期間の和とイコールなので、全体観のある時系列・他社分析を可能にするのです(総資産回転率は各資産の回転率の和になりません)。

【図表14-2】はS社各資産の回転期間です。

S社の主な資産は、回転期間ベース(月間売上高の倍数)で見ると以前は「その他(投資等)」でしたが、最近は工場・イノベーションセンター等の「有形固定資産」と、のれんでなく商標権を中心とする「無形固定資産」である事が判ります。

S社の資産評価は、この、主軸である「有形・無形固定資産」を絡めれば良いのです。

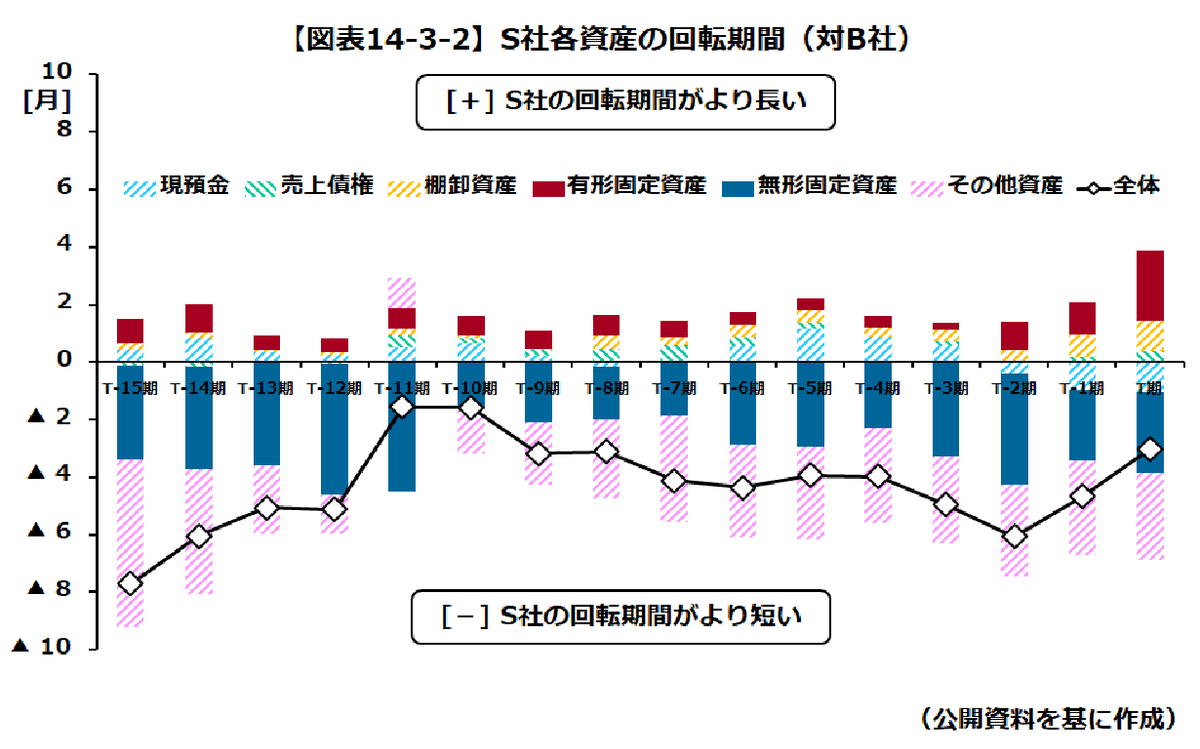

【図表14-3-1】【図表14-3-2】は対A・B社でS社各資産の回転期間を比べたものです。棒グラフが[+]にあれば回転期間がより長い、即ちS社のその資産がより重い事を、[-]にあればより軽い事を表します。

対A社では、S社の有形固定資産が一貫してより重い中、昔はS社の「その他資産」が更に重荷でしたが、最近はA社の現預金溜込みや世界全体における「オペレーティングリースの資産化」が両社の総資産をほぼ同じ重さにしています。

対B社では、対A社と同様にS社の有形固定資産がより重い一方、B社の無形固定資産(のれん中心)がその他資産と共により重い事がS社の総資産回転期間が一貫してB社より軽い主因になっています。

纏めれば、S社の特徴は、足許の設備増強ラッシュにも表れているとおり「有形主義」にある事が回転期間を見る事で浮き彫りとなります(例えば、B社は他社ブランド中心の「無形主義」と言えます)。

また、得たキャッシュを現預金や非事業性投資でなく「事業性資産」に集中させている点は、S社の強みと言えるでしょう。

以上、S社の「実績」から総資産回転率の使い方を見てきました。「利幅」だけでなく「回転」を掴む事は、例えば「資産の一部切出し」でも、資産の中で強みと評価したものが切出されるのかを把握できるので、財務諸表の「予測」にも使えます。

回転率と回転期間の「両刀使い」になる。本当の財務分析はそういう所に関係する気がします。

追 記

ご想像のとおり、回転率について実績等を基に水準感を持つ事は、予測売上高の妥当性をチェックするのに必須の要素です。将来を過去平均で語る訳ではありませんが、回転率への着意があるだけで収支予想の説得力は自ずと強まります。

この記事が気に入ったらサポートをしてみませんか?