[11]キャッシュフロー分析の初期動作

「キャッシュフロー(CF)計算書がBS・PLと絡まない」「償却や減損以外のNon-Cash項目を理解するなんてムリ」「CF分析が重要なのは分かるけど、前段階の<作成>で時間を費やしてしまう」

いずれも、財務分析への真摯な姿勢から出る一般的な感覚です。今回は、CF分析に時間をより使えるための「初期動作」に焦点を当てます。

「下」から始める

CF計算書をBS・PLを絡めて作る時、様式どおり「営業→投資→財務→現預金の増減額」という風に「上」から始めると結構まごつきます。

この場合、CF計算書が正しいかは、最後に算出される「現預金の増減額」がBSからのそれと突合するかで初めて判る中、不突合が生じた時の「現預金の増減額」には営業・投資・財務の各要素が混在しているため、個別の要因を特定し難いのです。しかも、そのCF計算書はBSと突合するまでは「不成立(明らかな間違い)」になります。

(CF計算書の「現預金残高の増減額」からBSの現預金残高を導く事も予測を含めて勿論あります。この場合でも「不突合」はバランスしないBSとして「不成立」になります)

我々が再確認すべきなのは、財務分析におけるCF表は固定された「現預金の増減額」の中で分けたもの、という原点です。CF計算書は現預金の増減要因を営業・投資・財務の3つに分けたものであり、資金繰り表や資金運用表についても2つ以上の幾つにでも分けられます。無駄なく進める手段は、まず「成立」させることです。

即ち「下:現預金の増減額[⊿C]」から始めます(<手順1>と呼びます)。「前期末(=当期首)と当期末の現預金残高」をBSから転記し「成立」させれば、話が「解釈」の次元に移る訳です。

「雪隠詰め」にする

「下」の次は、投資CF[I]・財務CF[F]をBS・PL等から埋めます<手順2>。特に、投資CF[I]については固定資産残高(BS)と償却・減損(償却類)から簡便的に以下のとおり算出できます。

<投資CF[I]について>

当期の投資額をI、固定資産残高につき前期末のをFa・当期末のをFb、当期の償却類をDとおくと

Fa + I ‐ D = Fb … ① が成り立ちます。①式を、Iについて解けば

I = (Fb ‐ Fa) + D が得られます。

投資CFが一般的に「現預金の減少」としてマイナス表示される事に従えば、

-I = -{(Fb - Fa) + D} … ②

とする事で、BS・PL等から投資CFを導くロジックができます。

(固定資産売却損益等については、重要度に応じて現預金の増減額が不変となる様に投資CFと営業CFとの間でプラスマイナスします。

例えば、売却損30(=現預金が絡まない取引)が発生した場合(他不変)、固定資産残高が30減るため②式では投資CFが+30ですので、投資CFで30引き営業CFで30足します。投資CFは「+30 - 30 = 0」で営業CFは「利益▲30 + 30 = 0」。よって、現預金の増減額は「0 + 0 = 0」です)

[⊿C]から[I]と[F]を引けば営業CF[O]が求まります。更に、営業CF[O]から利益や償却類、運転資金の増加額を引けば「他損益」が残ります<手順3>。

【図表11-1】は<手順1>~<手順3>を図示したものです。CF計算書をBS・PL等と絡めて作る時は、この様に「雪隠詰め」にしていきます。

「他損益」は2つだけ

<手順1>~<手順3>を通じて残された「他損益」は、引当金の繰入・戻入といった現預金を伴わない取引による「償却類以外の損益」で該当するものがある訳ですが、対象先呈示のCF計算書と比べると、現預金を伴わない取引で記載されないものがあるため、その中身で戸惑う事が珍しくありません。

その時は、財務分析におけるCF表は2つのBSと1つのPLで作れる事実を基に<手順1~3>で使われた勘定を消していけば、残った勘定にて「他損益」が以下2種類から全額構成される事を導けます。

A. その他流動資産・その他負債の増減額

B. その他純資産の増減額

A.において「その他流動資産」は現預金・運転資金関連以外であり「その他負債」は運転資金関連・借入類以外、B.は払込資本・支払配当以外を指す訳ですが、実状として純資産会計、即ちB.で戸惑う事が多い様です。

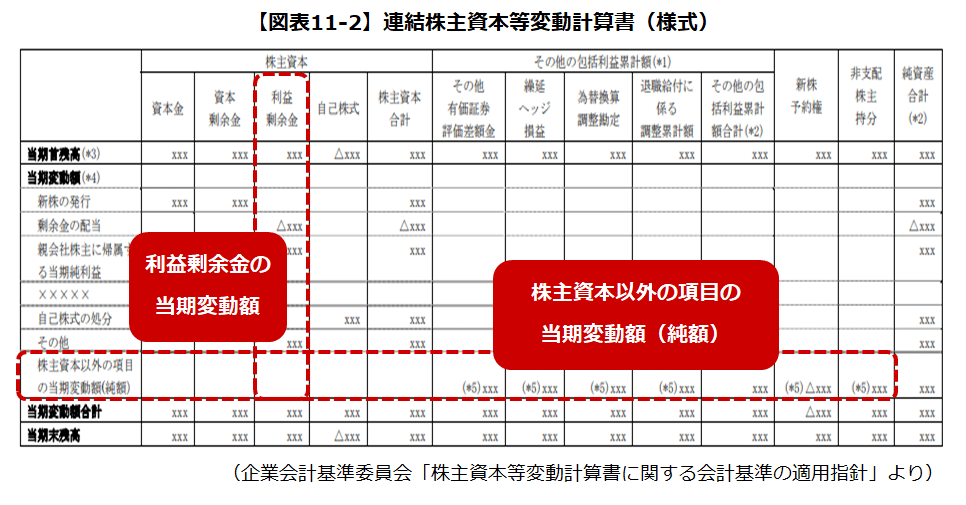

B.を求める上では「株主資本等変動計算書」の利益剰余金と株主資本以外の項目に焦点を絞れば良いのです。

例えば【図表11-2】は連結の株主資本等変動計算書ですが「2つの枠」からB.の内訳を抜き出せます。

「他損益」を理解する上で大事なのは2つです。

1. CF全体に占めるウエイトを把握すること

2. 全額を分類すること

1.については、例えば退職給付の取引「その他負債(-)・その他純資産(+)」にある様に、相殺される事で結果的に「他損益」のウエイトが大きくならない場合があります。

CF分析において「他損益」を含む各項目のウエイトを早めに把握する事は、深掘りポイントの濃淡づけに有益でしょう。

2.の「全額」は「不明額をゼロ(四捨五入の範囲)に収める」の意味です。計算間違い発見の観点もありますが、全額を分類する事で対象先の財務諸表に対する理解を無意識に高めることもできます。

「下」からの初期動作でCFトピックの重要度を無駄なく振り分ける。

対象先の「他損益」はいくらになりましたか。本当の財務分析はそういう所に関係する気がします。

追記:

BS・PL・CFの連環スキルは、法人ファイナンスの実務上「キャッチボール」に当たります。尤も、プロ野球の開幕投手を複数回務めた方でもコーチから「キャッチボールをしっかりやってきたのか」と言われた事があるそうで、基本とはそういうものかもしれません。

この記事が気に入ったらサポートをしてみませんか?