がん早期スクリーニング企業の勢力図 $ILMN $EXAS $GH #Freenome

こんにちは、ぴたごらら(@pitagorarara)です。

今回は雑考レベルですが、がん早期スクリーニング企業の勢力図を考えてみたいと思います。

Disclaimer:

本内容の正確性などは保証できません。本内容、またそれに基づいた投資判断などにつき、私はいかなる責任も取れません。

全体像

がんの遺伝子検査については①スクリーニング;早期発見(Screening; Early Detection)、②モニタリング(Monitoring)、③治療薬選択(Therapy Selection)の3タイプに分けることができます。以下のマーケット変遷予測の始点を見ていただければわかるように、現在市場として大部分を占めているのは既にがんになっている患者の「③治療薬選択」ですが、二次予防に繋がる「①スクリーニング」はいわゆる健康診断レベルでの普及も視野に入るため、将来のTAMが非常に大きく見積もられています。(※後ほど触れるCologuardは①に該当しますが、こちらの図は「次世代シーケンスに基づく」各種検査の売上予測であるために、おそらくカウントされていません)

企業としては当然大きなパイを取りたいわけで、現在「①スクリーニング」への参入が激化しています。下の図は各カテゴリのキープレイヤーを今年1月にまとめたものですが、既にGrailはIlluminaに(9月)、Thrive Earlier DetectionはExact Scienceに(10月)それぞれ買収されています。

スクリーニング診断薬を世に出すためには臨床試験でその性能等を実証する必要があります。現在行われている主な試験のタイムラインは以下です(ざっと調べただけなので抜け、漏れ、間違いあると思います)。濃い青が試験の主要評価に必要な期間、薄い青が試験の完全な完了に必要な期間です。

Illumina (Grail)は上記のCCGA試験のデータに基づき、2021年上半期にもGalleriを自家調製検査法(Laboratory Developed Test:LDT)としてローンチする予定とのことで、特に複数のがんスクリーニングにおいては一歩リードしていると思われます。後を追うExact (Thrive)はCancerSEEKのLDTのローンチについて時期等の明言はしておらず、Guardantも同様だったと思います。加えて、Guardant LUNAR-2については今のところ大腸がんのスクリーニングのみです(20Q3 earnings callでの質疑によると、今後は乳がん、肺がんなどに広げていくことも検討しているようです)。

各社比較

買収額の比較

Grail、Thriveの買収はその金額において対照的でした(それぞれ$8bnと$1.7bn)。この4倍以上の評価額差が何によって正当化されるのかが疑問で、例えば臨床試験の進み具合によるものなのか、技術ベースの優位性の違いなのか、気になっています(Arkは技術ベースでの優位性は無い、あるいは少ないと考えているようです)。IlluminaはGrailの買収発表後に株価を下げていますが、評価額が高過ぎる、当面キャッシュを生み出す会社ではない、元々Grailの出自がIlluminaのスピンアウトであるためビジネスが迷走しているように見える、などの理由からだと考えています。

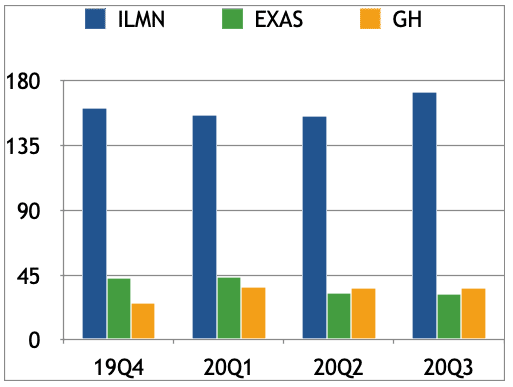

企業の規模

Illuminaが強いのは黒字企業である点です。現時点でIlluminaは遺伝子検査会社というよりは(遺伝子検査を含む)検査・実験のプラットフォーマーとしての性質が強いです。具体的な売上を見てみると、製品売上(product revenue)が8〜9割を占めています。

その内訳としては、シーケンス等における試薬等の消耗品(Consumables)の売上と、装置・機器(Instruments)の売上となります。

病院や、大学などの研究機関にシーケンスを行うための装置を導入させて、その消耗品で儲けている、という訳ですね。乱暴に例えるとプリンタとインクカートリッジのようなものかと思います。それこそ家庭用プリンタと違ってシーケンス機器は高額ですし、純正品を使わなければ故障時にサポートしないとか、検査結果が保証できないとなれば消費者は継続的に純正消耗品を買わざるを得ません。そのビジネスがうまくいっているからこそ黒字体質を保っていて、研究開発に投じられる費用の絶対額もExact, Guardantとは桁が違います。

研究開発費(単位m$)

この数値は主にGrail買収前のものです。旧Grailの活動に今後どれだけの研究開発費を投じていくかは不明ですが、買収に$8bnも払う以上半端なことはしないでしょうし、Exact、Guardantよりも巨額を投じていく可能性は十分にあると思います。

企業のナレッジ

Illuminaの弱さが指摘されているのは診断薬ビジネスにおける経験値の少なさです。Exactは大腸がんのスクリーニングとしてCologuardを製品として既に売り出しており、Guardantも「③治療薬選択」のカテゴリではありますがGuardant360という製品を持っています。対するIlluminaも診断薬という意味では非侵襲的出生前検査(NIPT)も手掛けていますが、あまりビジネスとしてはうまくいっていないようです。このようにFDA等との交渉経験の少なさや、診断薬における市場浸透のノウハウ不足がIlluminaの足を引っ張る可能性もあります。

参照:

Illumina IR資料

https://s24.q4cdn.com/526396163/files/doc_presentations/2020/09/21/ILMN-to-Acquire-GRAIL-21-September-2020.pdf

各社10-Q、10-Kなど

↓この記事が良かった、ぴたごららを個人的に応援したい、と思ったらサポートいただけると励みになります。

いいなと思ったら応援しよう!