ふるさと納税返礼品について レポートの例

本記事は、大学等でふるさと納税についてを研究する者などに向けて、私が大学時代に書いたレポートを編集し直し、公開しております。参考になればばと思います。ちなみに、素人が執筆したものなので、誤りがあればご報告頂ければ幸いです。

「ふるさと納税」制度を聞いたことはありますでしょうか。

読者の中で、利用している方もいらっしゃると思います。

実は問題だらけの制度なのですが、それはまたどこかで…..

以下のレポート部では、ふるさと納税肯定派の立場から、ふるさと納税の返礼品に注目し、返礼品に関してどのようなルールが適当かまでの道筋を記しています。

1.はじめに

2023年10月より、ふるさと納税の返礼品についてルールが変更された。この変更では返礼品の取り扱いが厳格化されることになり、私たち納税者からすると、返礼品の質や量が低下したり、寄付額が値上げされたりと良いニュースではないように思える。

このような改正が行われた背景を、ふるさと納税の問題点や判例から確認したうえで、今後のふるさと納税制度の在り方について検討していく。

2.ふるさと納税とは

「ふるさと納税」制度とは、住所地以外の任意の地方団体(都道府県および市区町村)に寄付をすることにより、寄付額から2000円を除いた金額を所得税や住民税から差し引いてもらえる制度。また、寄付により自治体より返礼品を受け取ることができる。

※税額控除の計算方法は資料1

⇒2000円でメロンやお肉がもらえる

「ふるさと納税」は、税金が集まりやすい都市部の地方自治体と税収減少に苦しむ地方自治体の税収格差問題に対する策として2008年に導入された。また、制度の意義として「納税者の選択」「「ふるさと」の大切さ」「自治意識の進化」の3点が強調されている。

①「納税者の選択」

納税者が納税地を自分で選択できるという道を開き、

税金の使われ方を知る。

②「「ふるさと」の大切さ」

自分を育ててくれた故郷の人々や施設に感謝し、

恩返ししたいという気持ちを育む。

③「自治意識の進化」

納税を受けたいという地方団体が魅力を発信することで、

自治体間の競争を生む。

3.ふるさと納税の問題点

ふるさと納税は多くの問題を抱えていることが指摘されてきた。ここでは、問題点について、以下の5つに大別した。

① 地方税の満たすべき性質である、

応益原則や負担分任原則に抵触すること

② 地方交付税特別会計の財源不足を増大させること

③ 寄付を求めての返礼品競争を激化させること

④ 負担を伴わない「寄付」は寄付の理念に反すること

⑤ 地方団体への寄付と、地方公共団体以外への寄付との間で

不平等性が激しいこと

ここからは、③に注目し検討を進める。返礼品激化とその判例、また、法令の改正の歴史を示す。そして、適切な返礼品制度について検討する。

4.判例

泉佐野市不指定取消請求事件

最高裁令和2年6月30日第三小法廷判決

<概要>

泉佐野市は総務大臣の技術的助言(2017年4月・返礼品は寄付額の3割以下にすること、2018年4月・返礼品は特産品にすることなど)に従わず、高額の返礼品提供により多額の寄附金を集めた。そのことが、当時の法律には違反していなかったにもかかわらず、その後の法改正により創設された新制度において、総務省告示により、過去に著しく多額の寄附金を受領した団体でないことが制度参加の要件とされ、泉佐野市が新制度から排除された。この不指定の適法性が争われた。

<判決と考察>

判決は、破棄自判で泉佐野市の勝訴となった。

本レポートの趣旨に照らすと、裁判上の重要ポイントは、泉佐野市が秩序に反した返礼品の提供を続けていたという事実である。判決の全文からは、『泉佐野市における寄附金の受領額は、平成23年度までは年間1000万円前後にとどまっていたが、寄附金の受入れのための取組が進められた結果、同27年度に約12億円、同28年度に約35億円、同29年度に約135億円、同30年度に約498億円と、大幅に増加した。このうち平成29年度及び同30年度の受領額は、いずれも全地方団体の中で最も多かった。』『平成30年11月1日から同31年3月31日までの期間において、同市の寄附金の受領額は約332億円であったところ、同市が提供した1026品目の返礼品の返礼割合はいずれも3割を超え(平均43.5%)、そのうち745品目は地場産品ではないものであった。』『平成30年12月及び同31年2月から同年3月までの間、「100億円還元キャンペーン」等と称し、従来の返礼品に加えて寄附金額の3〜20%相当のアマゾンギフト券(電子商取引サイトであるアマゾンにおいて取り扱われる商品等の購入に利用できるもの)を交付するとして、寄附金の募集をした。また、同市は、同年4月2日から令和元年5月31日までの間においても、「300億円限定キャンペーン」、「泉佐野史上、最大で最後の大キャンペーン」等と称し、従来の返礼品に加えて寄附金額の10〜40%相当のアマゾンギフト券を交付するとして、寄附金の募集をした。』とある。このように、総務大臣からの助言に従わず、高額な返礼品を提供していたことが分かる。また他の地方自治体でも、泉佐野市同様に、高額な返礼品があることを宣伝し、全国からの寄付を募っていたという状況が確認できている。

※本判決で泉佐野市が勝訴したロジックについては、複雑かつ主題から逸れてしまうため下記URLより確認ください。

参考文献9https://www.courts.go.jp/app/files/hanrei_jp/537/089537_hanrei.pdf

参考文献10

https://aclogos-law.jp/information/385/

5.法改正

泉佐野市をはじめとした過激な返礼品合戦によって2019年には、「返礼品の調達額は寄付額の3割以下にすること」「募集経費を寄付額の5割以下としていること」「返礼品は地場産品に限ること」「居住自治体への寄付では、返礼品が受け取れないこと」などが地方税法に定められた。

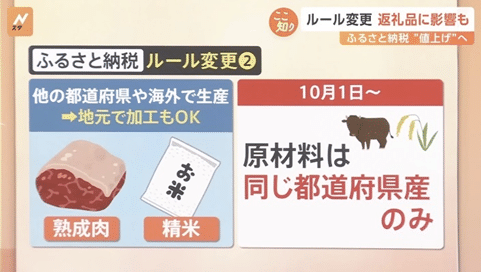

そして、2023年の10月から新たな改正が実施された。今回の法改正では、「募集に要する費用について事務費用や手数料も含めて寄付金額の5割以下にすること」や「加工品のうち熟成肉と精米について、原材料が地方団体と同一の都道府県内産のものに限り返礼品として認める」ことが決められた。

※令和5年度改正について詳しくは資料2にて解説

6.これからの「ふるさと納税」

ふるさと納税の実施で、各自治体が多くの寄付額を募るが故に、魅力的な返礼品を追求し、自治体間での返礼品の競争が起こっており、これがふるさと納税の課題の1つであると分かった。実際に泉佐野市では過去にアマゾンギフト券を交付するなど社会通念上節度を欠くといえる返礼品を設定し、返礼品競争を加速させていた。

そこで、政府は返礼品に対する法令の改正を行い、返礼品の競争を落ち着かせた。しかし、いまだ返礼品に関して各自治体が平等なルールにはなっていないと感じる。また、手数料や送料などで自治体の実際の取り分は少なくなっているという問題もある。

よって、

①返礼品の競争の加速を助長しない

かつ社会通念上適当な返礼品であること

②自治体が寄付額を十分受け取ることができるルール

の2軸が重要だと考える。

私は、返礼品に関し……

ここからは、素人の私の主張になってしまうため省略いたします。

資料1(税額控除の計算方法)

資料2(「ふるさと納税返礼品」令和5年10月のルール変更について)

※参考文献7より引用。詳しくは、参考文献7をご覧ください。

参考文献

※1ふるさとチョイスHPトップページ

https://www.furusato-tax.jp/about

※2「ふるさと納税」制度とその問題点 水田健一

https://ngu.repo.nii.ac.jp/record/908/files/syakai_vol5304_04.pdf

※3行政判例百選Ⅰ第8版 P.98 中原茂樹

※4ふるさとチョイスHP 「2019年6月の法改正について」

https://www.faq.furusatotax.jp/faq/show/3011site_domain=default

※5総務省HP 「ふるさと納税の次期指定に向けた見直し」

https://www.soumu.go.jp/menu_news/snews/01zeimu04_02000113.html

※6日経BP「日経マネー別冊付録2022年11月号」P.2、3

※7YouTube「ふるさと納税 10月からのルール変更」Nスタ解説

https://www.youtube.com/watch?v=LGWkl3NJQlE

※8総務省「ふるさと納税に関する現況調査結果」

https://www.soumu.go.jp/main_content/000827748.pdf

※9令和2年ふるさと納税訴訟最高裁判決

泉佐野市は「節度を欠いていた」がなぜ勝訴?

https://aclogos-law.jp/information/385/

※10 令和2年(行ヒ)第68号 不指定取消請求事件

コラム1 ふるさと納税ができた経緯

レポートを書くうえで、どうやって「ふるさと納税」制度はできたんだろうと思うことがあると思うので記しておきます。

実は、元内閣総理大臣の菅さんが総務大臣時代の2008年に制度は作られました。やはり菅さんの功績はでかいですね(?)

インタビューに答えられていたので貼って置きます。

総務大臣になって調べてみると、当時、生まれてから高校を卒業するまでの行政サービスに自治体は、約1,600万円かけていました。それだけかけて育ててくれたのに、いざ、自分が働いて、税金を納めるとなると、住んでいるところ、つまり都会になるのです。やはり、こうした仕組みが必要だと改めて確信し「今やらないで、いつやるのだ」という固い決意で、制度創設を表明しました。

ちなみに、2006年に福井県の西川知事が、都会に子供が流れてしまうため、多額の税収コストが回収できずにいるという提言が始まりでできた制度だそうです。

コラム2 泉佐野市ヤってんねえ

泉佐野市の判例の全文、複雑だけどめっちゃおもろい。

最後の方の林景一裁判官補足意見をみると泉佐野市のやばさが伺える。

居心地の悪さの原因は,泉佐野市が,殊更に返礼品を強調する態様の寄附金の募 集を,総務大臣からの再三の技術的な助言に他の地方団体がおおむね従っている中 で推し進めた結果,集中的に多額の寄附金を受領していたことにある。特に,同市 が本件改正法の成立後にも返礼割合を高めて募集を加速したことには,眉をひそめ ざるを得ない。

たとえ結論に居心地の悪さがあったとしても,法的には法廷意見のと おりと考えざるを得ないのである。

また、最後の一文からは、裁判官としての覚悟が感じられてとても良き。

この記事が気に入ったらサポートをしてみませんか?