富士通FY23 1Q決算分析。部品供給遅延により営業利益YoY-24%、見通し進捗率6%。部品供給遅延等いずれ解決する問題に惑わされず、富士通の本質的な価値として見るべき「構造改革」の進捗について解説。

富士通のFY23 1Q決算は以下の様にかなり苦しいものでした。

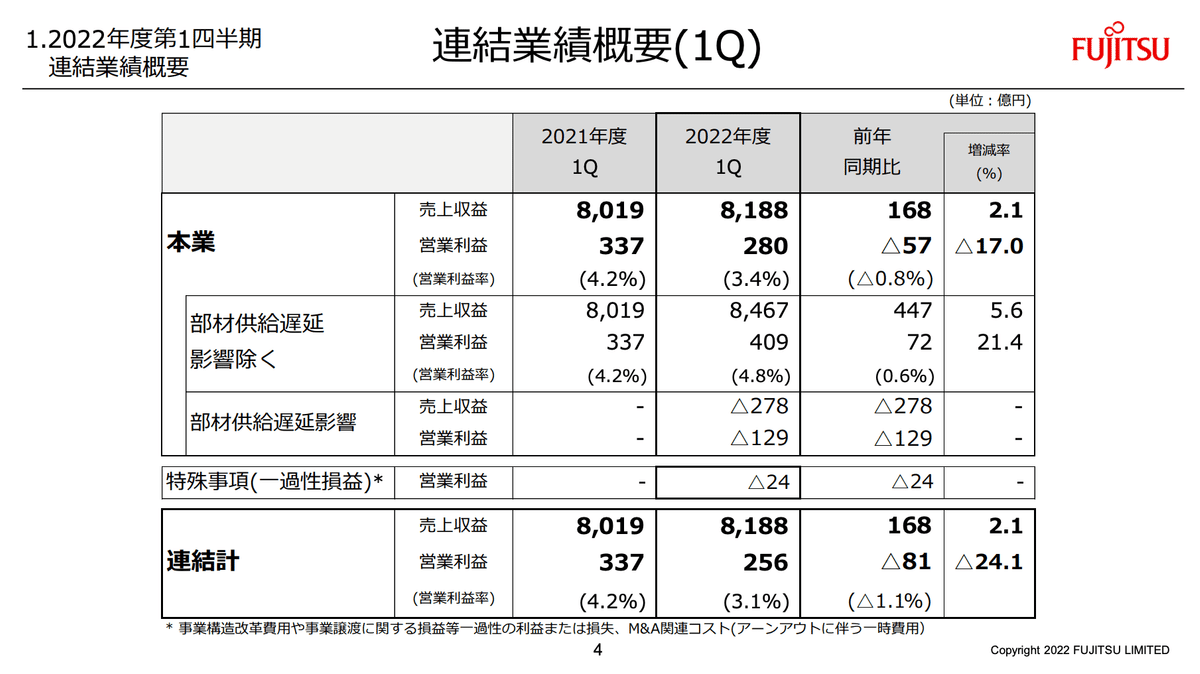

売上 : 8,188億円 (YoY+2%、見通し進捗率22%)

営業利益 : 256億円 (利益率3.1%、YoY-24%、見通し進捗率6%)

部材供給遅延影響で利益が悪化したことが利益を悪化させた形です。

この決算で、決算明けの市場で株は-7%と売られる形となりました。

そんな富士通の1Q決算ですが、部品共有遅延という小さなポイントに注目せず、富士通の本質的な価値である「DX企業への構造改革」という点から今回の決算を見ていきたいと思います。

富士通の「DX企業への構造改革」

この記事が気に入ったらチップで応援してみませんか?