業績絶好調!DX業界の台風の目サンアスタリスクの圧倒的強みとIR資料にあらわれない注視すべき指標を分析&解説

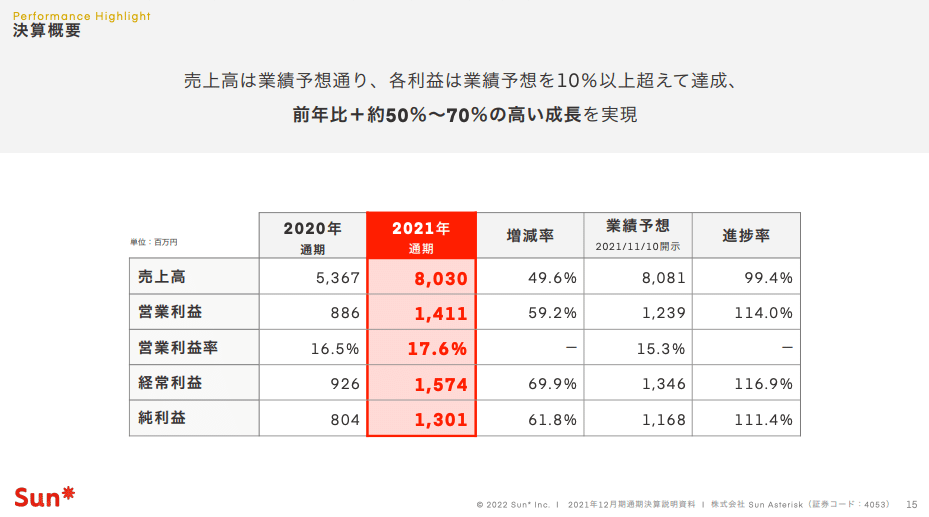

昨年上場したサンアスタリスクが決算を発表し、売上成長49%、純利益が業績予想を11%上回ると言う素晴らしい決算でした。今日はサンアスタリスクを分析してみたいと思います。

DX業界概観

まず、DX業界の概観から見ていきましょう。こちらで書いた内容の転記となりますが、重要なことなのでここでも触れます。

2020年のコロナに端を発し、DX業界が盛り上がり、これまで地味な産業とされてきたSIerに注目が集まるようになりました。この業界は欧米ではアクセンチュアやデロイトを筆頭に大きく成長しており、日本市場はDXが遅れている市場として今後の成長が期待されています。実際、日本でもアクセンチュア、デロイトの採用が非常に加速しており、マッキンゼーなどの戦略コンサルがエンジニアを採用し始める等、コンサル、SIer主導でDX業界が激変してきています。

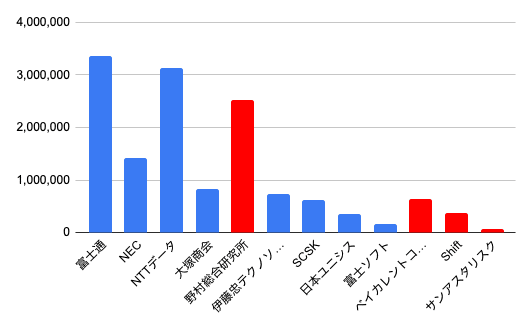

NTTデータや富士通といった伝統的SIerはDXの波に乗り切れずに業績がパッとしない企業群と、DXの波にしっかりと乗って対極的な高業績を出している企業群に分かれているのが現状です。

過去5年の売上成長率、粗利率、営業利益率、PERが突出しているのがベイカレント、Shift、サンアスタリスクであり、大手SIerの中でDXの波に乗れているのが野村総合研究所というような様を呈しています。

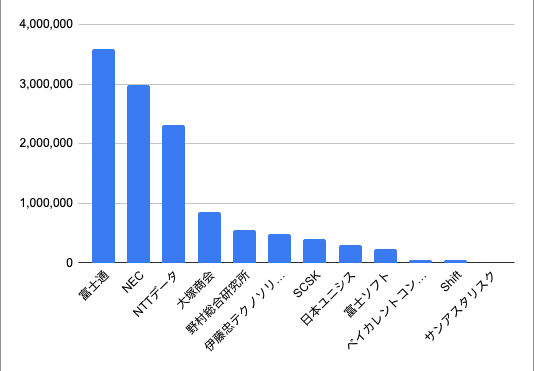

まずはDX業界のマッピングから見ていきます。やはり野村総合研究所(NRI)、ベイカレント、Shift、サンアスタリスクは売上に対して時価総額が高いことが下の売上高、時価総額グラフから見て取れます。

念のためサンアスタリスクの最新の数値はこちら。(上記はFY2020の数値)

![]()

売上高

時価総額

ベイカレントとサンアスタリスクが他のDX企業と比べて非常に高いPER、時価総額で評価されているのは圧倒的な売上成長率、粗利率と営業利益率だと考えます。

なぜサンアスタリスクこれほどまでの売上高成長率、粗利率、営業利益率を出すピカピカ企業なのか、ポジショニング、ビジネスモデル、主要KPIを中心に見ていきます。

----------------------------------------------------------------

ここから先は有料となっています。

格安ビジネス本感覚で500円で購入頂くか、他の企業分析も気になる方は以下のマガジンが割安になっています。

2022年2月企業分析バックナンバー (980円)

https://note.com/phoenixwithbiz/m/mf909b926a46b

(国内高成長DX企業のShift、サンアスタリスク 、ベイカレントコンサルティング、海外高成長DX企業のGlobant、Epam、国内テックのウェルスナビ、ヤプリ、2月IPOのCaSyの分析記事が入っています。)

DX企業が気になる方は、こちらのDXマガジンも割安になっていますのでご検討ください。

DX企業マガジン (1,000円)

https://note.com/phoenixwithbiz/m/m0269ab164137

(国内高成長DX企業のベイカレント 、シグマクシス、Shift、サンアスタリスク 、マネジメントソリューションズ、海外高成長DX企業のGlobant、Epamの分析記事が入っています。)

また、月額980円でこの様な企業分析記事が毎月4-8本読める定期購読マガジンを配信しています。初月無料になっておりますので気になる方は是非こちら無料でお試しください。

https://note.com/phoenixwithbiz/m/mb8f77d3948dc

----------------------------------------------------------------------

この記事が気に入ったらサポートをしてみませんか?