2022年2月IPOした家事代行のCaSy : 小粒企業で終わるか、大きくスケールするか二つに一つ。鍵となる大きなポイントを解説。

家事代行のCaSyが今週IPOしました。

公開価格が1,350円、公開時の時価総額が25億円に対して、初値が2,001円、初値での時価総額が37億円というIPOでした。

そのうち公募が1.5億、売出が1.4億、OAが0.2億というなかなか小粒なIPOでした。

IPO初日の結果は下のチャートの通りで、終値1,501円と公開価格は割れなかったものの初値2,001円をしっかり下げてきました。

個人的には、このビジネスは自分でもやってみたいなと思ったぐらい日本でのマーケットチャンスがあると思っており、CaSy含め他のプレイヤーがどういう攻め方をするのか非常に興味深く、今回記事にしました。

というのも、家事代行は世界的には非常に一般的なビジネスであり、日本がダントツで出遅れているので、ここでうまくビジネスができれば非常に大きなビジネスになる、魅力的なマーケットであるのです。

なぜ日本が遅れているのか、というのがかなり鍵になっていて、そのポイント(キャズム)を乗り越えられるアクションをCaSyもしくは他のプレイヤーがとるかどうかでこのマーケットは激変すると思います。

CaSyとは

ではまずCaSyのサービス内容を見ていきます。CaSyとは、安く、手軽に家事代行を頼めるマッチングプラットフォームです。

従来からある家事代行と違う点は従来型は3時間×4,400円で13,200円が最低利用料金のところ、2時間から頼めて、1時間あたり単価も安いので最低利用料金が5,500円と安い、というポイントとなります。

また、ただのCtoCマッチング型プラットフォームと違う点は、品質に対する責任をおうのと、アプリで手軽に頼めるというポイントが違うと。

実際私も使用した経験がありますが、この手軽さが一つの決め手にはなったので、ある程度この競争優位性は発揮できているのかと思います。

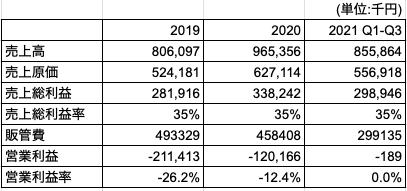

CaSyのP&Lの構造、主要KPI分析

CaSyのビジネスは、マッチングプラットフォームなので、いわゆるリボン型のビジネスモデルであり、需要サイド(お客さん側)から受け取る料金と、供給サイド(家事を行う人)に払うコストの差額が利益となります。

P&Lを見てみると、粗利率が35%と一定となっており、有価証券報告書の原価の内訳を見ると、原価の内訳は基本的には家事代行を行う方への業務委託費となっています。

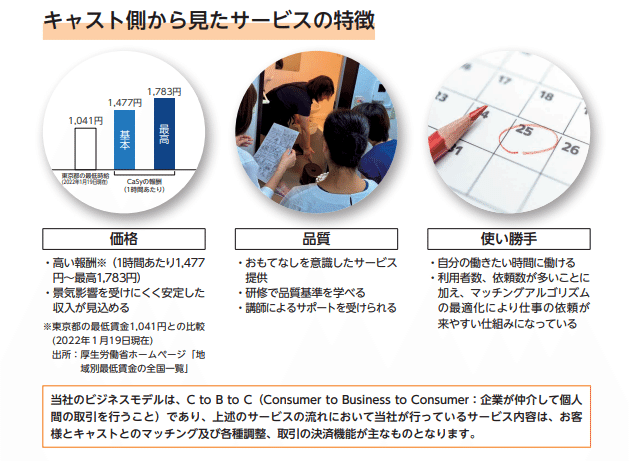

お客さんから2時間で5,500円払ってもらったら、35%はCaSyがとって、残りを業務委託の家事代行さんに支払うということになります。下の資料からみると、1時間あたり1,477-1,783円(2時間あたり2,954-3,566円)を支払っているのが実態ということのようです。

では、ここから、CaSyの成長ドライバーを需要サイド、供給サイドから主要KPIに分解しながら見ていきたいと思います。

そうするとどのKPIがボトルネックになってくるかが見えてくるので、そのボトルネックに対してCaSyがどうアクションをとるかでCaSyが小粒な企業で終わるか、大きくスケールする企業になるかが決まると考えています。

----------------------------------------------------------------

ここから先は有料となっています。

格安ビジネス本感覚で500円で購入頂くか、他の企業分析も気になる方は以下のマガジンが割安になっています。

2022年2月企業分析バックナンバー (980円)

https://note.com/phoenixwithbiz/m/mf909b926a46b

(国内高成長DX企業のShift、サンアスタリスク 、ベイカレントコンサルティング、海外高成長DX企業のGlobant、Epam、国内テックのウェルスナビ、ヤプリ、2月IPOのCaSyの分析記事が入っています。)

また、月額980円でこの様な企業分析記事が毎月4-8本読める定期購読マガジンを配信しています。初月無料になっておりますので気になる方は是非こちら無料でお試しください。

https://note.com/phoenixwithbiz/m/mb8f77d3948dc

----------------------------------------------------------------------

この記事が気に入ったらサポートをしてみませんか?