個別銘柄分析 No.4 フェローテック

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

2024年の個別銘柄分析の第4弾は証券コード 6890 「フェローテック」です。内外テックに続き半導体関連銘柄となり、半導体等装置の部品メーカーです。

サマリー

・半導体装置の真空シールで世界シェアトップ

・半導体市況の回復とともに売上は回復する見込み

・中国リスクをチャンスに変えて、業績拡大に期待

事業内容

半導体については内外テックの分析を参考にしてください(リンク)。

フェローテックは半導体製造装置で利用する真空シールで世界シェア65%となっております。半導体ウエハーや液晶パネルの製造工程では、多くの微細加工や精密な成膜加工が用いられます。それらの精密加工では空気、ガス、蒸気、微細粒子などの不純物などによる品質低下を 防ぐために真空環境での作業が必要となり、その運動伝達機構に各種の真空シールが利用されています。

また、サーモモジュールも36%と高シェアです。サーモモジュールとはペルチェ素子、または熱電素子とも呼ばれる半導体ベースの電子部品であり、コンパクトで効率の良いヒートポンプとして機能します。直流電流を流すと、サーモモジュールの片側からもう片側へと熱が移動します。したがって、サーモモジュールの一面が冷却されると同時に、反対の面は加熱されます。

他にも石英製品は世界市場1300億円のうち市場シェアは15%程度となっております。石英製品は火加工品と機械加工品(切削加工品)に大別され、エッチング(表面加工)装置の部品や炉心管、洗浄槽などの治具、消耗品として用いられています。

業績推移

業績はM&A等で2021年頃から急拡大しております、2022年には東洋刃物、大泉製作所を連結子会社化しております。2024年の通期予想は真空シール等の半導体関連の市況悪化による減収分を石英・パワー半導体基板の伸長にて補い、売上はほぼヨコヨコの予想となっています。前期の為替差益55億円、特別利益がなくなるとともに中国工場の減価償却額の増加、研究開発費の増加等で営業利益・純利益は減益予想となっております。

2023年11月14日に第2四半期の決算発表と合わせて通期業績の下方修正を行っています。パワー半導体基板や石英が想定ほど売上増加に至らず、また、増産投資や研究開発強化施策に伴い販売費および一般管理費が想定以上に増加したとのことです。

財務状況

自己資本比率は第2四半期決算時点で42%、有利子負債倍率は0.57倍で財務面は問題なさそうです。積極的なM&Aにも関わらず、現金も1,200億円のキャッシュを保持しているため、当面資金面でも問題ないと思います。

今後の展開

①半導体市況の回復

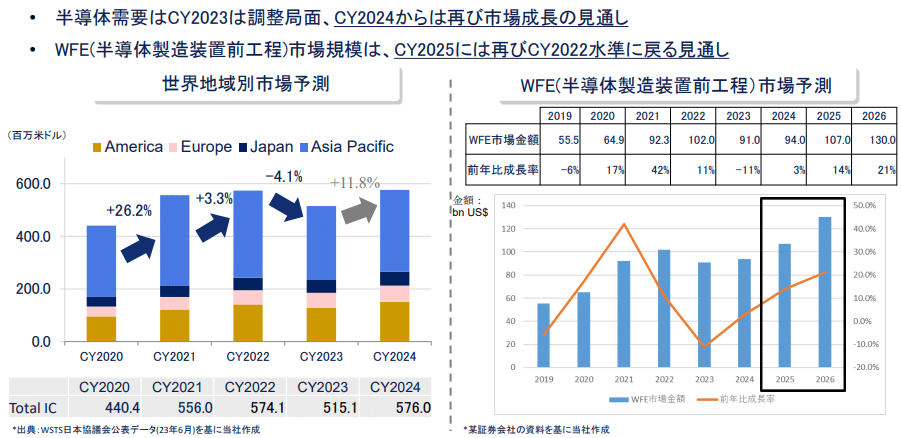

こちらも内外テック同様、半導体市況の回復とともに業績回復が予想されます。フェローテック作成の資料でも2024年以降、半導体市況は再び拡大すると予想されております。半導体需要の増加⇒半導体装置の売上増加⇒フェローテックの売上増加につながります。

②中期経営計画

中期経営計画のKPIでは、2025年・2026年と営業増益を計画しており、特に石英、パワー半導体用絶縁基板等が大きく伸びると予想されております。

内江新工場23年7月竣工、マレーシアジョホール工場は24年中竣工し、生産能力も増強されます。

また、日本国内でも熊本に新工場、石川に第3工場を着工に着手するなど、中計の実現に向けて積極的な投資・増強を行っております。

③中国リスク・米中貿易摩擦

フェローテックは海外売上比率が86%と非常に高いのですが、その中で中国が占める割合が最も高いため、中国の景気後退や政治等による影響を受ける可能性があります。地政学的にリスクについて中国子会社の上場が延期になっている点等でも顕在化している。中間決算の質疑でも「スケジュールについては取引所の判断に委ねられる状況」と語っている。

中国リスクについては財界オンラインで賀社長が「米中摩擦はむしろ追い風。半導体製造装置の分野では、中国はまだまだ日本と比べて競争力が追い付いていない。しかし、マーケットはすでに中国が世界一。特に昨今の米中摩擦もあって、さらに国産化に向けた投資が加速している。米国企業からの調達を他社に置き換える動きが加速する中で、30年前から中国で主要拠点を構築してきた当社への引き合いが増加しており、中国に根付いている当社にとってはチャンス」とも語っている。

目標株価

2024.2.12時点の株価は2,913円、PERは9.1倍・PBRは0.69倍となっており、株価的には割安水準にあります。他の半導体関連銘柄が上昇しているにも関わらず取り残されているのは、やはり中国リスクが意識されていると思います。

時価総額も1,372億円と中型株に位置付けられますが、半導体市況の回復とともに工場新設による増産効果が発揮されれば、中計以上の数値が出る可能性があります。

こちらもまずは5月に発表される本決算・来期の予想がカタリストになると考えております。うまく半導体市況の回復の波に乗れれば、4,000円付近まで上昇する可能性はあると考えております。