個別銘柄分析 No.9 守谷輸送機工業

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第9弾は証券コード 6226「守谷輸送機工業」です。

東証スタンダード上場で荷物用エレベータの開発・保守を行なっています。

サマリー

・円安による製造業の国内回帰で工場新設に伴う大型エレベータ需要は好調

・受注残も年間完成工事高の1.3倍まで積み上がっている状況

・保守で利益を上げるストックビジネスモデル

事業内容

荷物用エレベーターを主力に、自社ブランドのエレベーターの設計・開発・製造・据付・保守・修理までをワンストップで提供する総合エレベーターカンパニーです。日本国内のエレベーター業界は三菱電機、日立ビルシステム、東芝といった大手家電メーカーが強く、また、メンテナンスではジャパンエレベーターサービスといった保守専門の企業もあります。

このような業界の中、守谷輸送機工業は荷物用エレベーターに特化した企業となっております、冷凍・冷蔵倉庫向けエレベーター、自動車用エレベーターなど、倉庫・工場等のニーズに対応したフルカスタマイズの製品を展開しています。

会社説明資料によるとエレベーターの新規設置台数のうち、約6.1%が荷物用のエレベーターとなっており、毎年一定数の新規需要があり、設置台数は横ばいから微増といった感じのようです。守谷輸送機工業は新設荷物用エレベータのシェアは約3割となっておりますが、大型荷物用に限るとよりシェアは高くなる、とのことでニッチな需要をリーディングカンパニーとなっております。(決算QAでは7割近い、とのことです)

売上に占める割合のうち、エレベーターの製造・販売が59%、保守・修理が41%となっており、販売したエレベータの保守で利益を回収するビジネスモデルとのことです。また、2025年3月期の想定為替レートは150円となっており、部品等を輸入する関係で円安になると収益は悪化し、1円あたりの為替感濃度は1,100万円(前期は1,300万円)とのことです。部品の調達の見直し、および海外向けの船舶用エレベータの販売等で円安リスクを圧縮しております。

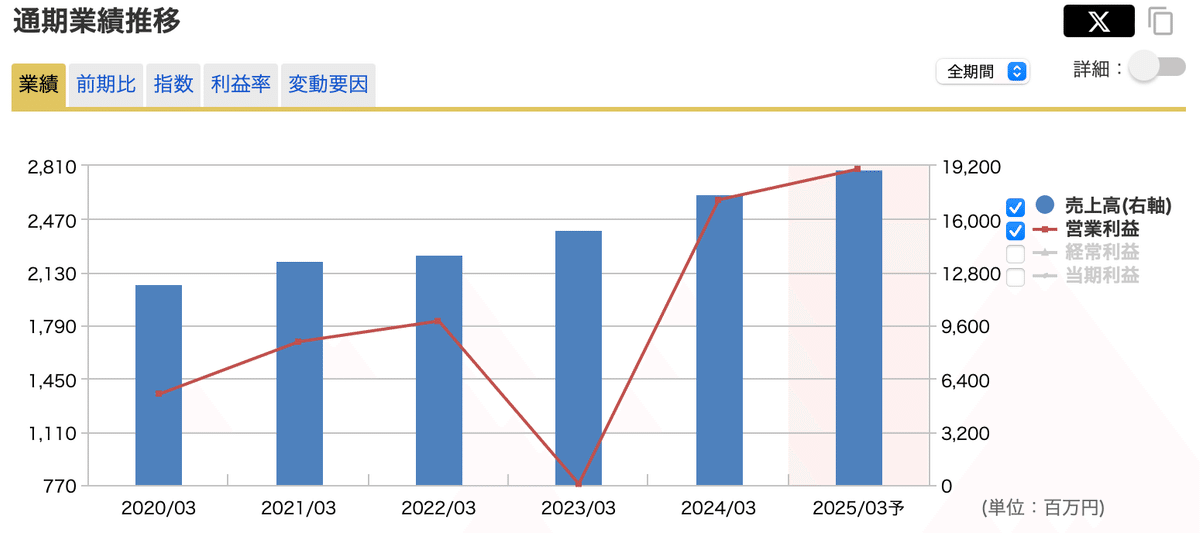

業績推移

〇中長期の業績動向

増減はありますが、概ね増収・増益傾向となっております。新規受注をしたエレベータが以降の保守につながっているため、ストック的なビジネスになっております。2023年3月期は資材価格の上昇や保守・修理の割合の低下により利益利が悪化しております。

〇直近の業績

5月10日に2024年通期決算を発表を発表しております。2023年3月期は大幅減益でしたが、価格改定&大型機・高価格帯へのシフトにより前期と比較し、2024年3月期は売上は175億円で前期比13.7%増加、営業利益は25.9億円で前期比233%増と増収、大幅増益となっております。

また、今期(2025年3月器)も増収・増益を予想しており、製造業の国内回帰による工場の新設、データセンター需要等で新規の大型エレベータ需要も高まっているとのことです。今期は建設費高騰により建設計画が一部先送りとなる案件が出てきているため受注高が若干減少しておりますが、あくまで先送りであり、受注自体はなくなっていない、受注残高は年間完成工事高の1.3倍まで積み上がっているとのことで、今期の業績も順調そうです。

財務状況

自己資本比率は60%弱、現預金は45億円、借入金はなし、と財務は万全です。

今後の展開

①工場の国内回帰・データセンター

円安・米中の貿易摩擦等を背景に半導体工場をはじめ、日本国内に工場が戻ってきております。また、マイクロソフトやグーグルなど、大手IT企業が日本にデータセンターを増設しており、大型エレベータの需要も高まっております。

アジアの工場では平屋が多く大型エレベータの需要は少ない、とのことですが、日本は平屋建ての工場は少ないため、製造機器等を搬入するための大型エレベータは欠かせないため、今後も需要は続くと思われます。

また、需要に対して鳥浜製品管理センター・宇都宮工場の増設等で生産能力を引き上げており、売上増加が期待できます。

②保守事業

利益率が高い保守案件が徐々に積み上がっており、今後もストック的に安定収入を得ることができます。商業用エレベータは保守専用のエレベータ会社が業績を伸ばしておりますが、大型・荷物用エレベータはオーダーメイドで作っているケースが多く、保守専用業者の参入が難しく、保守の乗り換えは低水準で推移している、とのことです。

保守専用事業者にとってもニッチな大型・荷物用のオーダーメイドエレベータの保守は保守の難易度も高く・大きな利益につながらないと思いますので、市場開拓・顧客獲得のメリットは少ないと考えられます。

保守案件で安定的な収益を稼ぐことができることがこの会社の強みと思います。

③船舶用エレベータ

2024年3月18日に韓国のサムスン重工業から船舶用エレベータを受注しております。船舶用エレベータは韓国・中国に展開をしており、売上比率は全体の3%とまだまだ小粒ですが、円安により価格競争力が増加しているため、今後の売上増加が期待されてます。

目標株価

2024.6.9時点の株価は1,416円、PERは13.4倍・PBRは2.72倍となっており、株価に割安感はありません。直近に大きなカタリストもなさそうなため、当面は株価は横ばいで推移すると予想しております。

決戦説明資料の動画を確認すると、今期の予想は利益率を少し保守的に見積もっているため、新規・保守の受注が順調に進めば上方修正もあり得る気はしております。保守受注がストック売上となるため、その部分が評価されれば、もう少しPERが高くても許容されると思いますので、年内に1,700円くらいまでは上昇する可能性があると考えております。

この記事が気に入ったらサポートをしてみませんか?