FP1級実技「借地権者の地位に変更がない旨の申出書」のあやふやを一掃!

借地権のある土地で地代の授受がない場合、次の書面が登場することがあります。

「借地権者の地位に変更がない旨の申出書」(FP1級実技面接2022年2月13日PartⅡで出題)

「借地権の使用貸借に関する確認書」

今回は、親族間などの近しい間柄で登場するこの2つの書面について整理します。

借地権がある土地の底地を別の親族が買い取った場合

▶︎「借地権者の地位に変更がない旨の申出書」

次のケースを考えてみましょう。

親の借地権がある土地の底地を子が地主から買い取った。

親子間で地代の授受を行っていない。

この場合、何もしないと、子に贈与税が課されてしまいます。

親は借地権(土地を賃借する権利)を放棄し、無償で(使用貸借で)土地を借り受けている。

借地権は子に移転し、結果として、子は安い底地価格で自用地(借地権+底地)を手に入れたことになる。

安い価格で自用地を取得した子に贈与税が課される。

というわけです。

この贈与税の課税を避けるための書面が、「借地権者の地位に変更がない旨の申出書」です。

この申出書を提出すると、

親は借地権を放棄していない。

親子間で賃貸借関係は維持されているが、地代の授受は行わないこととしている。

以上が認められることになります。

※土地所有者(子)と借地権者(親)の連名で提出します。

この申出書を出せば、次の効果が得られます。

子への贈与税が避けられる。

一方、親の借地権は残っているので、相続の時に、自用地価額×借地権割合で評価され、相続税が課される。

親に残った借地権を子が相続した場合、子は相続税を支払うことになります。

つまり子にとってみれば、この申出書を提出すると、底地購入時の課税が相続時まで繰り延べられることになります。

FP1級実技面接 過去問出題例

FP1級実技面接の2022/2/13 PartⅡでは、上記の親子の関係が逆になって、子の借地権のある土地の底地を親が買う事例が出題されました。

しかも、土地が親子で共有名義となっていて、少々ややこしくなっています。

【FP1級実技面接2022/2/13PartⅡ】

甲土地の借地権について、母親Bさん2分の1、長男Aさん4分の1、弟Cさん4分の1の共有割合で所有している。

母親Bさんが底地を購入し、その際、「借地権者の地位に変更がない旨の申出書」を所轄税務署長に提出している。

親子間で地代の授受は行われていない。

母親Bさんに相続が発生した場合の評価額はどうなるか?

(答)

母親Bさんが底地を購入しても、「借地権者の地位に変更がない旨の申出書」が提出されているので、長男Aさんと弟Cさんは引き続き借地権の4分の1ずつを有しています。

従って、母親Bさんに相続が発生した場合は、母親Bさんが所有している借地権の2分の1と底地、つまり自用地価額×借地権割合×2分の1+自用地価額×(1-借地権割合)がその評価額となります。

また、AさんとCさんに相続が発生した場合は、それぞれ自用地価額×借地権割合×4分の1で評価されることになります。

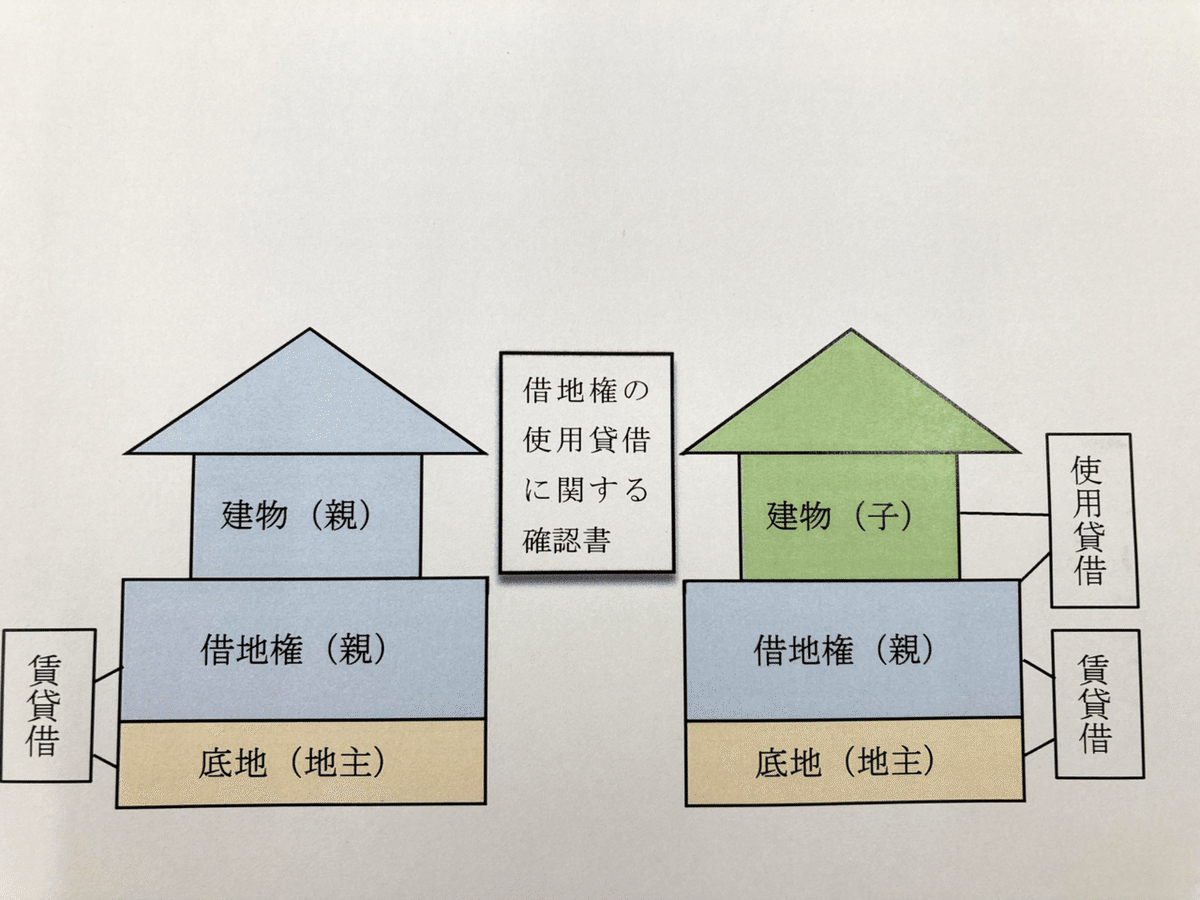

借地権がある土地に別の親族が家を建てた場合

▶︎「借地権の使用貸借に関する確認書」

次のケースを考えてみましょう。

親の借地にある家が古くなったので取り壊して。子が新たに家を建てた。

親子間で地代の授受を行っていない。

この場合は、「借地権の使用貸借に関する確認書」を所轄税務署長に提出する必要があります。

※借地権を使用貸借する子が、借地人である親、地主との連名で、借り受けた後すみやかに提出します。

親の自用地を子が使用貸借で借り受ける場合は税務署への書面提出は必要ありません。

しかし借地権を使用貸借で借り受ける場合は、使用貸借に係る借受者、借地権者、地主の3者でその事実を確認し、書面で申し出る必要があるということです。

但しこの場合は、もし提出しなかったとしても、子に贈与税が課されることはありません。

親は借地権者としての地位を何ら放棄することなく地代を払い続けており、子に借地権を使用貸借で又貸ししているだけだからです。

(まとめ)借地権の上下にご用心!

FP1級実技面接の設例をストレスなく読み進めていくために、上記2つの書面の登場シーンをシンプルにイメージできるようにしておくと良いかもしれません。

キーとなるイメージは、「借地権」の「上」「下」です。

親族間の土地所有関係において、

「借地権」が出てきて、

その「借地権」の「上」に別の親族が家を建てたら

⇒「借地権の使用貸借に関する確認書」その「借地権」の「下」(底地)を別の親族が買い取ったら

⇒「借地権者の地位に変更がない旨の申出書」