#6580 2022年3月 3Q予想

2022年第3四半期 予想

2022年(累計)

売上 営利

1Q 6.25億円(81.2%) 1.99億円(665.4%)

2Q 12.87億円(61.1%) 3.88億円(252.7%)

3Q 20.01億円(50.2%) 6.29億円(163.2%)

2022年(Q毎)

売上 営利

1Q 6.25億円(81.2%) 1.99億円(665.4%)

2Q 6.62億円(45.8%) 1.89億円(125.0%)

3Q 7.14億円(30.4%) 2.41億円(86.8%)

※( )は前年比

どうでしょう?

なかなかの数字かと☺️

世界最弱マザーズがこんな時に

相場はどんな展開を見せるのか楽しみ🙌

含み益がまだあるからか、

メンタルの余裕は残ってる!

よほどストーリーに変化が見られない限り

売却は考えていない😒

まさかグレイステクノロジーのような

不正が行われてないよね⁉️

とほんの少しばかり思考を巡らせることがある。

きっと白石氏な誠実な方で

不正などには縁のない人物。

IR動画やオンライン決算説明会などでも

伝わってくる。

一度だけお会いすることのできた

株主総会でもそう感じた。

個人投資家にも寄り添い、

機関投資家との情報格差の排除を心がけている人物。

『全国、全ての中小企業を黒字にする』って

目的も好きだわ❗

赤字の中小企業が…

特にコロナ渦は大変であったことは

皆さん想像に難くないと思う。

そんな背水の陣でありながら

藁をもすがる思いでライトアップに巡り合う。

上手くいくかはわからない。

でもライトアップの協力のもと、

助成金を活用し残された僅かな資金を

投資する。

日々の業務、作業のボトルネックをDX化。

売上を増加させ、経費を削減させ、黒字化。

そりゃきっと

・中小企業

・ライトアップ

・国、地方自治体

・金融機関

・株主

あらゆるステークホルダーが

win🎉win🎉win🎉

補助金を出す側の国、地方自治体は税収UP。

中小企業の収益を2倍に

税収を2倍に

国家予算を2倍に

あらゆる問題に税金を投入できる。

はい!ESG、SDGsにもバッチリはまる‼️

そんなライトアップの

・ビジネスモデル

・業績&財務確認

・2022年3Q予想の詳細

・進捗・上方修正・通期予想

・中期経営計画

・その他重要ポイント

(新KPI)

(取引社数20,000社)

(BPOクロスセル爆増)

(資本業務提携)

(M&A(子会社連結決算))

などについても下記に書いてみました。

よろしくお願いします!

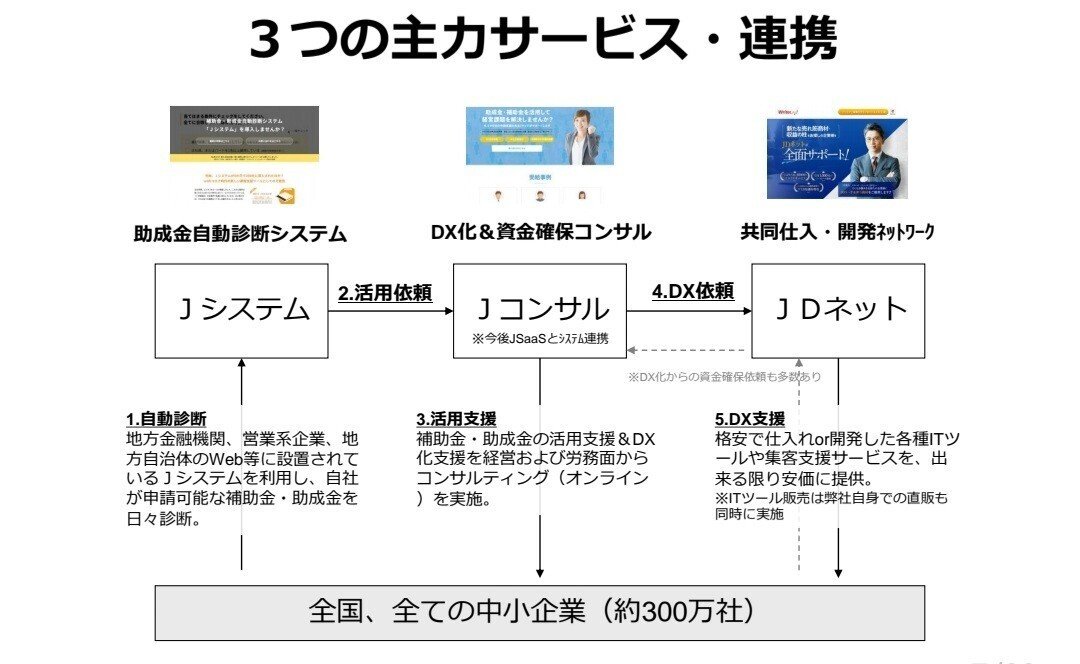

《ビジネスモデル》

『全国、全ての中小企業を黒字にする』

こんな素敵な目的を持ち、

日々お仕事をしている会社。

★誰に対して

中小企業

★どんな悩み

赤字&アナログ

★どのように解決

DX化することで、

売上を増やし、経費を減らす

★どうやって売る

DX化と助成金を同時に提案し

導入費用を抑える

💴=収益ポイント

①集客

Jシステムにて補助金を利用したい中小企業が集まる。

※Jシステム→自治体、金融機関、各社に補助金自動診断システムとしてOEM提供💴

OEM導入先の取引先がJシステムを利用

②コンサル(資金確保)

補助金利用する際に必要なノウハウ、書類などの提供。士業(税理士、社労士など)連携。

返済不要の補助金を活用💴

③DX化

ITツールを活用しDX化。

ライトアップが開発したもの、

他社から仕入れたもの。

それを販売しDX化💴

●JDネット

JDネットに参加する(初期50万円~)💴

沢山のITツールを代理店として

自社顧客に販売できる。

また、その営業を支援してもらえる(月額5万円)

販売されればマージンあり💴

●Jコンサル

業務DX化と資金確保。

補助金、助成金を活用しそれぞれに最適解を与える。(完了36万円)💴

●Jシステム

補助金自動診断システム。

自治体、金融機関、各社にOEM導入(初期50万円、月額5万円)💴💴

OEM導入先は自社顧客を補助金で支援しつつ、

自社製品サービスを販売。

赤字の企業が主な顧客で

黒字化を支援するニッチ、オンリーワンの企業。

《業績&財務&KPI》

四半期の損益計算書

●売上

着実に拡大し特に今期増収率は高い

●原価、販管費

売上の増加に比例して経費も増加。

しかし、対売上比率は四半期毎に低下。

限界利益は高い。

変動費は主に人件費、業務委託費。

下記に詳細。

●利益

利益率向上、増益率向上。

土地、不動産、有価証券などの資産はほとんど持たないため、営業外損益、特別損益はほぼなし。

自己資本比率 80%以上

流動比率 500%以上

有利子負債 0

現金 20億円

利益剰余金 16億円

資金繰り、倒産の危険性は

極めて低いと思われる。

KPIー重要業績評価指標

白石氏はこのKPIを追いかけることで

ある程度正確にライトアップの未来が

わかるとおっしゃっていた。

3種類のKPIが月次開示されている。

ほぼ前年同月比でマイナスはない。

確実に顧客、売上を伸ばし続けている。

★JDネット

完全にコロナ渦にて右肩上がり

★Jコンサル

士業不足がボトルネック

年度末に集中しすぎ。

でもそろそろ士業倍増の成果が

現れると思う。

★Jシステム

昨年のアベレージ40~50を

60~70に上げてきた❗

新規獲得とアフターフォローのバランスを

取りつつ安心感あり。

《2022年3Q 予想 詳細》

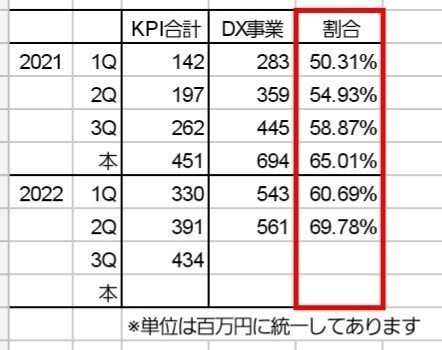

まずはKPI

Jシステムの累計

→つまり月額5万円も重要な指標

しかし、継続率、解約率が不明のため

(1年契約である)

控え目に解約率を50%と仮定。

すると上記のように

累計は989社。

ここから月額5万円を得られる。

各KPIを金額ベースに変換。

赤枠が3Q KPIの売上。

セグメント別(DX事業)の売上。

KPIとDX事業の割合。

期を追う毎に割合が増している。

そしてこれが予想。

KPIがDX事業に占める割合を72%とした。

すると6億2000万円。

あと軽くコンテンツ事業の予想。

まずこの事業は有価証券報告書にも記載の通り、

安定的な事業のため、直近14四半期の平均を採用する。

赤枠の平均が92百万円

DX事業 6.2億円

コンテンツ事業 0.9億円

利益率

・DX事業は【直近4四半期】

・コンテンツ事業は【過去3年の3Q】

全社費用【直近4四半期】

を用いて平均を採用した。

導かれた

売上、利益率、利益、費用

まとめると以下の通り。

2022年(累計)

売上 営利

1Q 6.25億円(81.2%) 1.99億円(665.4%)

2Q 12.87億円(61.1%) 3.88億円(252.7%)

3Q 20.01億円(50.2%) 6.29億円(163.2%)

2022年(Q毎)

売上 営利

1Q 6.25億円(81.2%) 1.99億円(665.4%)

2Q 6.62億円(45.8%) 1.89億円(125.0%)

3Q 7.14億円(30.4%) 2.41億円(86.8%)

見事な増収増益。

ちなみに事業再構築補助金に関する

売上、利益は含まず。

《進捗率・上方修正・通期予想》

ライトアップは極端な4Q偏重型である。

通期業績で4Qの占める割合↓

前々期 売上36.5% 営業利益72.0%

前期 売上37.6% 営業利益60.3%

たった3ヶ月で利益の6~7割。

ビジネスモデル上、この傾向は不可避。

今期より新収益基準適用や

Saas化の為にここまで極端な偏重は

ないはずだが、

おそらく利益ベース50%程度の偏重はあり得る。

そこで上方修正が濃厚となる。

白石氏は過去二度の下方修正を猛省し、

東証の定める修正率を参考としている。

(売上±10%、経常利益±30%)

その為2Qでの上方修正は控えた。

事業が順調に拡大し、

3Qまでの決算を終えて

現在進行形4Q。

かなりの高い確率で上方修正があるかと思う。

単純に3Q累計を元に計算してみる。

売上20億円 進捗率70%

利益6.2億円 進捗率50%

だとすると

通期 現在会社予想 差分

売上28.5億 25.2億 3.3億円(+13%)

利益12.4億 8.5億 3.9億円(+45%)

売上+13%

利益+45%

程度の上方修正は期待できそうだ。

《中期経営計画》

発表するタイミングは決まっている様子。

11月の2Q決算説明会にて

『機関投資家のアドバイスを受けて、

なるほどーと納得した』との発言。

近いうちに

発表してくれると願う。

売上 利益 EPS

2022 28億 12億 160円

2023 42億 19億 255円

2024 63億 30億 403円

2025 103億 48億 646円

白石氏の目標とする売上100億円は

50%成長で

2025年あたりに到達できるのではないか?

取引社数10,000✖️単価100万円が目標です!

10万社との取引があれば、日本を変えられるのでは?!

との発言もあり。

利益率は50%弱とし、

EPSはなんと646円

2021年の82円から7.8倍増

Saas企業として認知され

PER50程度になれるとすれば

現在の2400円くらい→32000円

株価13倍‼️

夢がある☺️

かなり長期目線だけどね……

《ポイント》

このような展開に必要なのは

現在地道に拡大している

Jシステム、JSaas。

そしてJDネットの存在。

優秀な共同仕入れシステムと

自治体導入の信頼性ある自動販売機が

数年後にとんでもない威力を発揮する。

ボトルネックに人的稼働を集中し、

簡単なことはBPOに外注。

FLN(9241)との資本提携で

取引社数が20,000を越え

あとはクロスセルの出番

コロナ渦で正社員採用を抑制したい中小企業。

簡単な業務。あるいは高度な専門的な業務は

スモールBPOで外注。

採用いらない教育いらない

金と時間と手間をかけなくていいんだよ?

30万円で正社員を雇う前に

8万円で試しにBPO。

絶対に世の中にハマる。

そして来期より始まる予定の

新KPI

ARR(Annual Recurring Revenue/年間経常収益)

CAC(Customer Acquisition Cost/顧客獲得単価)

Churn Rate(解約率)

CRR(Customer Retention Rate/顧客維持率)

ARPU(Average Revenue Per User/1ユーザーあたりの平均収益)

などの月次開示がされ

Saas企業らしいKPIになることでしょう😃

資本業務提携もあるね!

白石氏は長く付き合いたい会社に

少しずつ株を持ってもらいたいとのこと。

チェンジ、クレディセゾンみたいな

時価総額で格上との資本提携であれば

とても大きな材料となる。

より磐石となる。

最後に

おもしろいのはM&A。

ライトアップとシナジー効果のある

会社が連結子会社になったら!

と思うだけでワクワクするわー

キャッシュはあるから

借入できるような準備OKって言ってた

経営者仲間との月1会食、ゴルフありって言ってた

ご縁がありますように。

※投資は自己責任です。

※決して特定銘柄を推奨するものではありません。

💮最後までご覧下さり、ありがとうございます。

💮スキ、フォロー、コメントして頂けると嬉しいです。

すぐそこにある♥️をポチっと😄

↓↓↓僕が投資を始めた理由↓↓↓

#投資

#株式投資

#投資初心者

#6580

#ライトアップ

#自己責任

この記事が気に入ったらサポートをしてみませんか?