つい高額療養費制度に合う保険の魅力を語りたくなる

最強の国の補償制度が高額療養費制度です。

(漢字が多すぎて2秒で読む人の心を折っていくスタイル)

そんな補償制度が改正されそうです。

従来の物は

こんな感じでした。

月々負担する医療費の上限が決まっているので大きい病気にかかっても、金額を気にせずに、安心して治療に専念できるという素晴らしいものでした。

ただ、最近この制度が改悪されるのではと言われています。

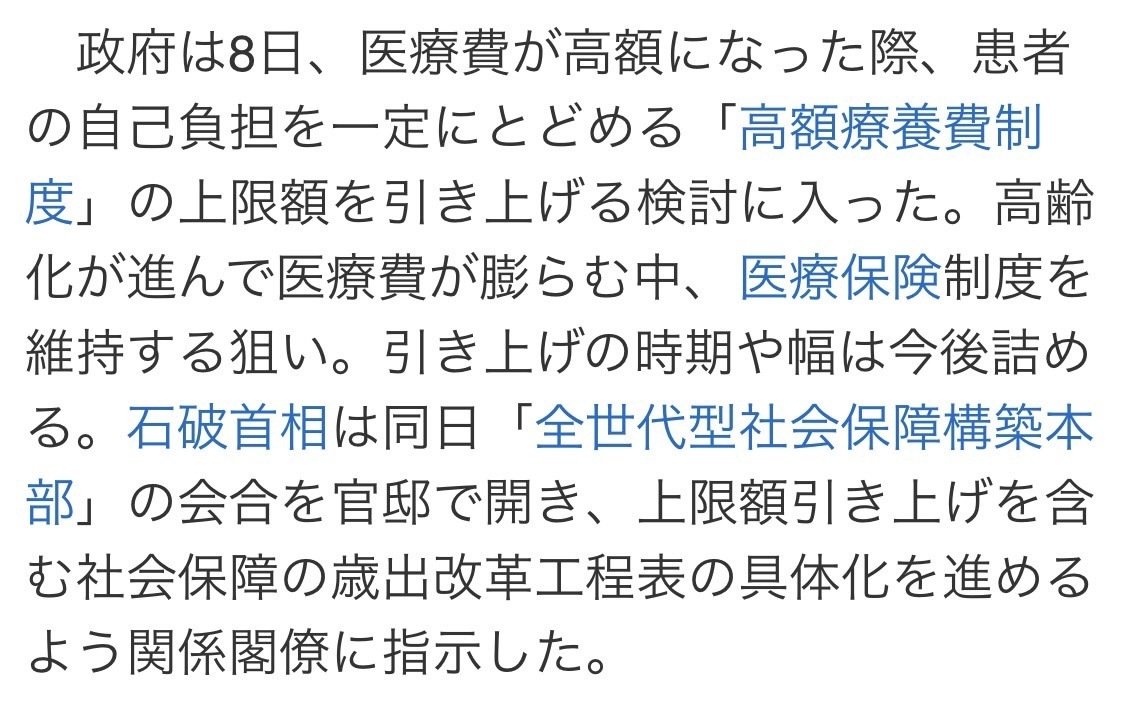

11月8日の記事です。

ぱんだは漢字だらけの新聞を読めないタイプですが、

皆さんはこの記事を理解できたでしょうか。

簡単に言うと上限額が引きあがるということ、

さらにわかりやすく言うと病気にかかった時の負担が増えるということ。

この背景には色々な理由がありますし、DPC制度の話もしなければいけません。

※上記の文章はぱんだがカッコ良く見られたくて書いた文章なので割愛いたします。

これまで、医療保険不要論の人はこの制度があるので、いらないと言われ続けましたが、がんの治療は通院が増えてきた、入院日数が短くなる、差額ベッド代や食費などの上記の制度がてきようできない自己負担が増えるなど、保険不要をうたってきた人が少しづつ減ってきた印象もあります。

さらに頼りの高額療養費制度が改悪するならば、

保険の検討が必要な方は多いかと思います。

ただ、医療保険に入れば治療費の心配はいらないという訳でもないです。高額療養費制度の改悪でより適正な医療保険に加入する必要があります。

ぱんだは保険を終身で入ることに反対します。

それは保険自体がこういった国の制度に頼る部分が大きいからです。

頼るというよりも、国の補償制度の上積みが保険になってくるので、土台の部分が変われば自然とバランスは崩れてくるものです。

ちなみに適正な医療保険は人によって変わってきます。

これは家族のこと、収入面、価値観や考え方によって変わるものです。

強いて大多数の人におすすめの保険を挙げるなら、

それは実費補償の保険です。

実費補償とは、簡単に言うとかかった治療費をそのまま払うものです。

今までの主流は『1日入院して5千円、4日以上の入院で10万円』

入ってきます。みたいなタイプが多かったです。

それだと入ってくる保険金が治療費に対して少なく、追加の手出しが必要な方も多かったと思います。

ただ、実費補償ならそのままお支払いができます。

人によって保険の必要性、特約の付帯などは変わってきます。

みなさんに合った保険の加入を検討してみてください。

大事な人やご自身の財産を守るためにも。