米国株師匠🍅アウトライヤー寄稿152

第151回から続く

今日のキーワードは、デフレ。デフレーション。

はじめに~アメリカ~今日のキーワードは、デフレ。デフレーション。

*デフレーション(Deflation)とは、物価が持続的に下落していく経済現象であり、つまり、モノに対して、貨幣の価値が上がっていく状態となる。略してデフレと呼ぶ。対義語には物価が持続的に上昇していく現象を指すインフレーション(Inflation)がある。経済全体で見た需要と供給のバランスが崩れること、すなわち総需要が総供給を下回ることが主たる原因である。貨幣的要因(マネーサプライ減少)も需給ギャップをもたらしデフレへつながる。物価の下落は同時に貨幣価値の上昇も意味する。(出所:ウィキペディアから)

「今、目の前にある状況から考えて、ここからより比重をかけて見なければならない事は、デフレでしょ、って思っています。」

今日の寄稿の始まりの文章が、上記「」で、終わりの文章も上記です。

サマリー(要約)~

ノーポジなので。売り目線

まずは、マーケットとの対局を終えた感想からです。

直近の寄稿で述べて参りましたが、売り方(今はもう売り方ではありません。ノーポジなので。売り目線という表現が正しい表現です)として、警戒してきた事は、委員会(FOMC)の後、23日、24日、27日、28日を見て、今日アメリカ29日水曜日のような株のマーケットです。これに出くわしたくなかったという事です。今回は、出くわさずに済みました。対局後にちょっと思っている事は、S&P500で言うなら、22日、委員会(FOMC)の日の上髭陰線包み足(前日の陽線を包んで余りある陰線)の後の24日金曜日に引いた長い下髭を嫌っておいて、結果的には良かったと思います。

この寄稿では、委員会(FOMC)の後、24時間、48時間は大事ですと述べて参りました。この24時間とか48時間は、その翌日、翌々日の引けまでは入っていない事になりますが、まず、委員会当日の動きと、どう違うのか、どう同じなのか、その時々、委員会(FOMC)のたびに、よく見る必要がありますという事を意味しています。

そして、委員会(FOMC)の翌日、翌々日、委員会(FOMC)後2,3日、どのようなチャートが描かれるのかは大切だと思っています。

以上、対局後の感想でした。

第148回の寄稿から~「2008年3月ベアースターンズの事があった、まさにすぐその直後、やはり、FRBは今と似た、同じような対処、措置をとっていたんですね。連銀窓口貸出制度へのアクセスです。2008年3月当時、目の前で見ていました。」と述べました。

リリーフ・ラリー(約15%上昇)の後、大幅下落

これホントしつこいくらいにこの寄稿でずっと繰り返して申し訳ないくらいなのですが、「ベアースターンズ後、株のマーケットは、”もう問題は解決したと解釈”、まず、まずは、先に、2,3か月リリーフ・ラリー(悪材料軽減からの反騰)しました。約15%上昇したわけです。そして、このラリー(約15%上昇)の後、大幅下落したわけです。(この大幅下落のところばかりが後に話題になりがちですが)」

当時、マーケットに”もう問題は解決した”とそう解釈させたもの、それは、この連銀窓口貸出制度へのアクセスだと思っています。だから、今回もそれを踏まえてマーケットを見ています。

余談~

普段テレビ見ないんですけどね。

去年、NHKの大河ドラマ「鎌倉殿の13人」、これだけは見ました(笑)。

かつてアメリカの金融政策が秘密主義であった時代。

そして、その秘密主義が徐々に1994年2月から開かれて行って。

秘密主義であった時代から、徐々に開かれて行った時代を通しての

絶対的カリスマ「アラン・グリーンスパン議長」。

過去のこの寄稿で述べましたが、

グリーンスパン議長は、圧倒的に、

「巨匠」(マエストロ)と呼ばれてきたわけです。

そのカリスマ性たるや、それはもう。

若い頃の僕には、まぶしいくらい、いや、まぶしすぎる人でした。

時代は流れて、

カリスマに頼った金融政策、そういう運営って、もう、とれませんからね。

どなたも、グリーンスパンさん、ではないですからね。

「パウエル殿と委員会メンバーの総意」

今の時代は、総意が大事ですから。総意~コンセンサス。

パウエル氏を含めた委員会メンバー18人(投票権のあるなしに関わらず)の総意。

集団体制なのですが、パウエル・カラーは出ているという気が致します。

過去のこの寄稿で引用の上、述べて参りました通り、【僕が最も絶大な信頼を置いているアメリカの著名元FRBのエコノミストの方は、この週末、その方からの引用~「パウエル議長は、今や金利のレベルが無関係である事を分かっている。一時停止もできる。パエル議長の唯一の目的は金利を高く維持する事なのだ」とご指摘されておられました。「今年を通して、バックグランドに、QT(量的引き締め)が続く限り、パウエル議長は目的を達成する」とおっしゃっておられました。】

いや、「この方(元FRBのエコノミスト)がそう言うなら、そうなんでしょ」と、

ホント素直に思っています。

FRBは、現在、この寄稿で述べて参りました通り、銀行システムの安定化のために全力を尽くしておられるところですし、金融状況の引き締まりが利上げと同じ効果がある事を正当化できるでしょうしね。前述、一時停止も出来るわけですしね。

前述の通り、これをもって、パウエル議長は目的を達成されるのであろうと考えております。

パウエル議長は、先日のFOMC後の記者会見で「FOMCとして年内の利下げは見込んでいないと強調」、明言されておられました。

インフレの事がテーマになって以来これまで、

キーワードは、restrictive(レストリクティブ・抑制的)という事でしたし。

ちょっと話が脱線しちゃいますけどね。

元FRBのエコノミストの方々、世の中に、他にもいらっしゃいます。

なんの世界もそうですが、人によります。

なんの世界でも、そう言うところあるじゃないですか。

こう、人によるというか、そう思いません?

皆さん素晴らしい方ばかりですし、最大限の敬意を持ってご意見を拝聴致します。

ただ、まあ、こう、考え方とかが、人によって、いろいろ、ありますから。

最初の頃の過去の寄稿(第16回寄稿と第17回寄稿)でも述べましたが、お話を聞いていて、疲れる場合もあるわけです、人によっては(笑)~

たとえば、ごく、ごく、一般的に、学問として、経済学の学派があり、皆さまも、もちろん、お馴染みであると思いますが、ケインジアン(Keynesian)(イギリスの経済学者ジョン・メイナード・ケインズの理論に基づく経済学理論(ケインズ経済学)の支持者)が、いらっしゃいます。

それでですね。アメリカ経済というところについてみると、そこから大きな政府へ傾斜して、大きな政府親派・信奉者のエコノミストの方々、いらっしゃるわけですね。僕の場合は、ご意見は拝聴しても、まあ、少し、距離はありますね。

心の中で、「これどうなの???(大きな政府親派・信奉者)???」と思ってきておりますがゆえです。まあ、どこにいても、どうも大きな政府は、性に合いません(笑)。この点はこれまでこの寄稿で述べて来た通りです。アメリカの市場関係者の中には、そう言う方々、結構、いらっしゃいます。

それで、もうちょっとだけ、話しますとね。

第14回の寄稿をご覧になって頂けますと~第14回の寄稿から~【今回スティーブ・ハンケ氏を引用したのは、これまでFRBの金融政策を見るにあたってもそうですが、僕が見てきたハンケ氏は、「20世紀後半におけるマネタリスト・新自由主義を代表する学者として位置づけられているノーベル賞受賞者・ミルトン・フリードマン博士をすごく、よ~く見ている人だからなのです。ミルトン・フリードマン博士に、ご興味のある方は、詳細につきましては、ググって頂ければと存じます。ミルトン・フリードマン博士は、「インフレーションの要素に対しての姿勢や政策を重視した人であり、また、経済に与える貨幣供給量の役割を重視して、それが短期の景気変動および長期のインフレーションに決定的な影響を与えるとした人です」】~第14回の寄稿から

長~い話を、短く言いますと。

ようは、

・ケインズは~政府は経済に介入すべきという考え。

・フリードマンは~政府は経済に介入すべきではないという考え。

フリードマン博士は、マネタリストの代表的な経済学者です。

*マネタリスト~マクロ経済の変動において貨幣供給量(マネーサプライ)および貨幣供給を行う中央銀行の役割など、経済のマネタリー(貨幣的)な側面を重視する経済学者

それで、フリードマン博士は、ケインズ主義の批判者、対立軸。

フリードマン博士は、市場に介入して、通貨の供給量をコントロールすることで経済がよくなると提唱した方ですね。

そもそも、僕は、はなから、フリードマン博士のある意味、ファンなわけです。

それで、まあ、それは脇においても。

行きつくところ、何につけても、どこにいても、大きな政府親派・信奉者と、ちょっと波長が合わないところがあるという感じですかね(笑)。

また、まえ~に、スペースで述べましたが、職場とか仕事場は、これは学校ではないので、Studious one(篤学家)タイプではなくて、aggressive one(アグレッシッブ、積極的で、実践的で)なタイプの方に、僕は、金融事については魅かれます。

前述の元FRBエコノミストの方は、それはもう、緻密かつ実践的で、常に、そのロジック(論理)に立って、ご教示くださいますので、大きな信頼を置いています。

その方が、そう言うので(前述の引用)、そうなんですねと、素直に思っているという事です。

米リセッション予想が上昇、継続的な利上げと銀行破綻の影響で

話が少し変わりますが。

昨日申しました第34回の寄稿をご覧になって頂けましたら、感じて頂けると思うのですが、多くの皆さんが、リセッション(景気後退)、リセッション(景気後退)と昨年来、話題にされておられ、過去の第34回寄稿を見ても、そ~んなすぐにリセッション(景気後退)そのものは来んぞな~と言う状態だったのが。ここにきてまた、ブルームバーグ記事からの引用~見出しからですが~「米リセッション予想が上昇、継続的な利上げと銀行破綻の影響で-調査」という状態に、徐々になっては、来ているわけですね。

事実とデータでやり取りしながら、企業利益やバリューションという観点から、マーケットを見るということや、理屈と理論で、ファンダメンタルズからマーケットを見るというところから、シリコンバレー銀行の破綻を発端に、今、目の前で起こっている事象や問題に対して、より、それについてのロジック(論理)を立て、状況確認をする。より、ロジックを立てて全体像を見た上で、マーケット・センティメント(全体の投資家心理)をよく見る、そういうところに変化してきた感じがします。

そして、この変化の過程にあるマーケットが、まあ、フロス(泡、あぶく)のマーケットと申しましょうか~「frothy market (フロスィ― マーケット)~ファンダメンタルズに基づいてどうの、じゃなくて、マーケット・センティメント(全体の投資家心理)に基づいてのマーケット。こうなんというか、人為的、人工的に、株が推移するというマーケット。」

そのような認識を、僕の場合は今のところしています。

企業業績・利益の不調、企業利益のリセッション

この変化を通して、この春先からの第1四半期の企業業績発表。

実際の経済におけるリセッション(景気後退)ではなくて、この寄稿で述べてきました、先に訪れるはずのEarnings Recession(企業業績・利益の不調、企業利益のリセッション)が、数字として、どう表れてくるのかが、今後、また、ひとつのポイントでもあります。

金曜日31日発表のPCE(米個人消費支出)の数字、ホットな数字

ここ直近の2年債の利回り上昇は、僕は、単に、今週金曜日31日発表のPCE(米個人消費支出)の数字について、ホットな数字がでてくるかもしれない(予想より高い数字が出てくるかもしれない思惑、この第1四半期のインフレの数字は予想以上にバンピー(上下に凹凸があってでこぼこ)という、そういう思惑が事前にあってのことだと思います。この数字いかんで、そこでまた、マーケットが上下に振れる事は十分に考えられますから。

僕は、ボンド(債券)の専門家ではありませんが。ここで債券の世界の有力著名人のコメントを引用させて頂きます。

ブルームバーグ記事からの引用です。

・「ガンドラック氏、数カ月以内の米景気後退入り予想-年内数回利下げも」

ガンドラックさんのご意見に対してどうのこうのは全く何もないです。

フリー・スピーチ(言論の自由)という事を理解しています。

皆さんそれぞれにお考えというものがあるわけであって。

それを、述べられる事は、ごく自然、当たり前のことだと思います。

ただ、投資会社の著名有力者ガンドラック氏が、FRBに対して、プレッシャーをかける、呼びかけるというか、号令をかけるというか、そう聞こえるご発言もここのところございましたので、それに対して、どうなのかという、ご意見は、これはありました。

僕は、ガンドラックさんのご意見も、もちろん拝聴しますが、その内容云々よりも、むしろ、FRBに対して、プレッシャーをかける、呼びかけるというか、号令をかけるというか、そこのところが、どうなのかという専門家のご意見の方に、より、耳を傾けております。(一部、専門家の方は、やはり、なにかが、下降、悪化気味になってくると、そういうご発言が、というところを、疑問視されたりは、しておられましたからね)そちらのご意見の方に耳を傾けておりましたという事です。

個人的には、投資銀行の経営トップの方から、そういうご発言が聞こえてくるという印象はあまりないのですが。まあ、どこからであっても、フリー・スピーチ(言論の自由)ですし、お立場お立場でのお立場上からの思惑などもございますでしょうから。

パウエル議長は、先日のFOMC後の記者会見で「FOMCとして年内の利下げは見込んでいないと強調」、明言されておられました。

利下げという事に関します、僕個人の意見と万が一にもそれがあった場合の行動につきましては、第150回寄稿に明記させて頂いております。

金融当局は銀行セクターの問題によってインフレとの闘いが止まることはないと表明

ブルームバーグ記事からの引用です。

・「米利下げ見込む市場予想は間違い、引き下げまだない―ブラックロック」

この記事からの引用~【世界最大の資産運用会社である同社は物価上昇から資産を保護するインフレ連動債を選好している。米経済がリセッション(景気後退)に向かう中で利下げが近いと市場は見込んでいるが、それは間違いだとの見方だ。ウェイ・リ氏らブラックロック・インベストメント・インスティチュートのストラテジストはリポートで、金融当局は銀行セクターの問題によってインフレとの闘いが止まることはないと表明していると指摘した。

「リセッション入りすると中央銀行が慌てて経済の救済に動くというのは古いやり方だ」とし、「今後はインフレ抑制の新たなより繊細な段階に入るとみている。闘いの厳しさは弱まるが、利下げはまだない」との見方を示した。~略~ブラックロックのストラテジストは「米連邦準備制度が、市場が想定しているような利下げを実施できるのは、より深刻な信用収縮が広がり予想以上にひどい景気後退を招いた場合だけだと考える」との見方を示した。】

”市場が想定しているような利下げを実施できるのは、より深刻な信用収縮が広がり予想以上にひどい景気後退を招いた場合だけだと考える”

これ、まさしく、僕も、そう思います。

よろしければ、是非、第150回寄稿をご覧になって見てください。

説明~

先日、第140回の寄稿や第9回のスペースで、アウトライヤーも、クレジット・クランチ(信用収縮)について述べさせて頂きました。どうぞ、よろしければ、ご視聴頂けましたら。

*ウィキペディアから引用~「信用収縮(credit crunch、信用危機、信用逼迫、credit crisis, credit squeeze)とは、融資枠(または信用枠、availability of loans (or credit))の縮小、あるいは銀行の融資条件の急激な厳格化、という現象である。一般的に、信用収縮は公的金利の上昇と無関係な信用枠の縮小を含む。このような状況下では、融資枠と金利の関係は暗黙のうちに変化する。つまり、公的金利と無関係に融資枠が縮小したり、金利と融資枠との間の明瞭な関係が失われる(すなわち信用割当(credit rationing)が発生する)。信用収縮は、貸し手や投資家がよりリスクの低い国債などの投資先を(しばしば中小企業を犠牲にして)探す質への逃避(flight to quality)をもたらす」

クレジット・クランチ(信用収縮)は、定義上、デフレ

クレジット・クランチ(信用収縮)とは、政府がインフレ抑制などを目的に金融機関から企業への貸し出しを制限する措置を行った場合に、経済全体の資金供給量が細る現象。景気の悪化をもたらす要因です。

こちら、クレジット・クランチ(信用収縮)は、定義上、デフレ種目です。

これはもう、僕などが申し上げるまでもなく、日米両国でも研究されつくしている事でもあります。

過去の寄稿で例えましたが、今後、患者さん(アメリカの銀行システム、グローバル金融システム)の容態を観察して行きます。

この寄稿で、これまで何度も繰り返し述べて参りました、クレジット・イベントとリセッション(景気後退)。

同様にこれまで繰り返し述べて参りました、逆イールドが示唆する事を、今一度、頭に入れておこうと思います。

*逆イールド~短期金利(米2年債)が長期金利(米10年債)を上回っている状態・イールドカーブ(利回り曲線)が右下がりの曲線となっている状態の事。(リセッション(景気後退)のシグナルとして、極めて確度が高い)

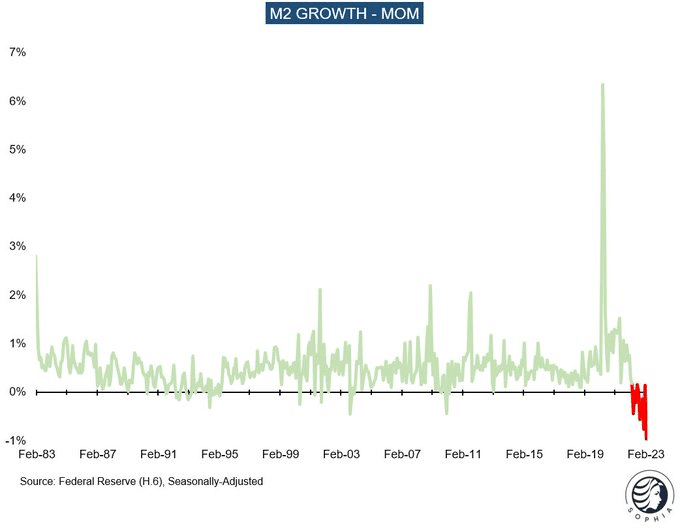

2月のM2マネーサプライは、1982年以来最大の(前月比)月間減少

デフレがやってきています

こちらは、Florian Kronawitterさんがシェアしてくださったツィートとチャートです。Florian Kronawitterさんからの引用~「2月のM2マネーサプライは、1982年以来最大の(前月比)月間減少を見ました」~「デフレがやってきています}~引用終。

🇺🇸 M2 Money Supply for February saw the largest month-on-month decline since 1982

— Florian Kronawitter (@fkronawitter1) March 28, 2023

Deflation is coming pic.twitter.com/N5BekuI6tH

ここのところ、僕が見たチャートの中で、最も重要なチャートだと思っていますので、ここで引用させて頂きました。

*「M2とは、マネーストックの一種で、市場全体に供給される通貨の量を測る指標。マネーストック~現金と預金通貨の合計は「M1」。このM1に定期性預金や譲渡性預金(CD)を加えたものが「M2」」~第14回寄稿から~

この寄稿の前半部分ではインフレ、ここ後半部分ではデフレについて触れておりますが、クレジット・クランチ(信用収縮)というリスクが現実味を帯びて視野に入った時点から(そうホントになるかどうかはまた別ですが)、インフレ、デフレ、両方の観点から見ております。それで、インフレ、デフレのどっちにより比重を置いて見るかという事につきまして、僕は、より、デフレに比重を置いて見ております。

もっと言うと、インフレにつきましては、僕の場合は、本当に、この下記の【】部分で話終わりという感じです。

【僕が最も絶大な信頼を置いているアメリカの著名元FRBのエコノミストの方は、この週末、その方からの引用~「パウエル議長は、今や金利のレベルが無関係である事を分かっている。一時停止もできる。パエル議長の唯一の目的は金利を高く維持する事なのだ」とご指摘されておられました。「今年を通して、バックグランドに、QT(量的引き締め)が続く限り、パウエル議長は目的を達成する」とおっしゃっておられました。】【パウエル議長は、先日のFOMC後の記者会見で「FOMCとして年内の利下げは見込んでいないと強調」、明言されておられました。】

今、目の前にある状況から考えて、ここからより比重をかけて見なければならない事は、デフレでしょ、って思っています。

第153回へ続く

最後に …

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

2023年3月19日 第9回スペース 17分間

— アウトライヤー (@iEjspQrtBk15hwo) March 18, 2023

2023年11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

第138回~

第1回~第137回

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『アウトライヤー寄稿』は利益を保証するものではありません。