積み立てNISAポートフォリオを考える

積み立てNISAポートフォリオを考えるまえに

積み立てNISAってそもそもなんじゃいという人は

セカニチさんのノートに詳しくまとまってるので見ると面白いです。

このノートよんで経済に興味を持ち出していろいろ本を読んだりし始めました。ちょっとアイキャッチのためにきつめの表現を使ったり、かなり最高のケースを想定して利益計算してるのですが、積み立てNISAを理解するのにはかなりいい教材だと思いました。

積立てるぞうさんのノート。非常にきれいにまとまっているのでこちらもおすすめです。

積み立てNISAでは株式、債券、不動産(REIT)の投資信託商品が中心になります。

各資産の特徴を見ていきましょう。

各資産の特徴

基本的に、リスクが高い資産の方がリターンは高くなります。

株式

会社の業績や世の中の景気、その会社の株の人気によって市場価格が形成されます。

国内(年平均): 4%

先進国:6%

新興国:5%

(ここ5年くらいの成績)

長所:リターンがほかの資産に比べて大きい

短所:その分リスクが高い

債券

国の発行する国債が積み立てNISAでは主役。国がつぶれない限りは基本的にリターンがある。

国内債券: 1.6%

海外債券: 先進国 0.7% 新興国 2.8%

(ここ五年)

長所:リスクが少ない。値動きの幅が株式に比べてかなり小さく値下がりによる損失が比較的少ない。

短所:インフレに弱い(インフレ率より低ければ投資したのに資金が目減りしたことになる。)

債券(アメリカ国債)の金利上昇と株価は逆の動きすることが多い。

⇒債券は株式のリスクヘッジになりうる。

不動産(REIT)

REITとは、集めたお金を使って土地や建物を買って賃料による収入を還元する仕組み。一人で一軒の家を建てるまでお金がなくても不動産投資できる。

長所:インフレに強い資産である。

インフレ時には株よりも大きいリターンになることもある。

ほかの資産と値動きの相関が小さい。

短所:災害のリスクがある。

現金

身近なものであまり資産と考えたことがない人が多いかもしれませんが、現金は立派な資産です。日本人が最も好む資産といえます。

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

引用)資金循環の日米欧比較 2020年8月21日 日本銀行調査統計局

長所:日本国内のどこでも使えて、物と交換することが容易にできる。

匿名性が高い。価値を保存できる。

短所:インフレに非常に弱い

大体の資産の特徴をつかんだら、これらをどの割合で組み合わせてポートフォリオ(PF)を作るかを考えていきます。

でも、そもそも何でポートフォリオなんてものを考えなければならないのでしょうか…?

リスクヘッジの大切さ

例えば、雨が降れば儲かる傘会社と、晴れになれば儲かるリゾート会社がある。

それぞれの会社が儲かっているときは一日50%の利益を得られ、損する時期は-25%の損失になります。

晴れと雨は半分の確率で来るとするときを考えます。

軍資金を100万円として、傘会社だけに100日間投資すると、

雨の日は50%の利益が出て、残り半分は晴れで-25%の損失が出る。 それぞれの天気が半分あるから、

0.5×50-0.25×50=12.5万円のリターンになりました。

一方で、50万円ずつどちらの会社にも投資すると、どの天気でも一日25%の利益を得られることができるから、

0.25×100で25万円のリターンになりました。

このように、晴れがリスクになる傘会社と雨がリスクになるリゾート会社はお互いの損失リスクを補い合っている。つまりリスクヘッジになっているといえます。

できるだけ一方が悪いときに、片方が逆に良くなるようなモノを選ぶのが理想ですが、実際に真逆の相関関係を持つものを選ぶことは不可能です。しかし、リスクの要因が少しでも異なるモノを組み込むことはリスクヘッジとして効果的です。

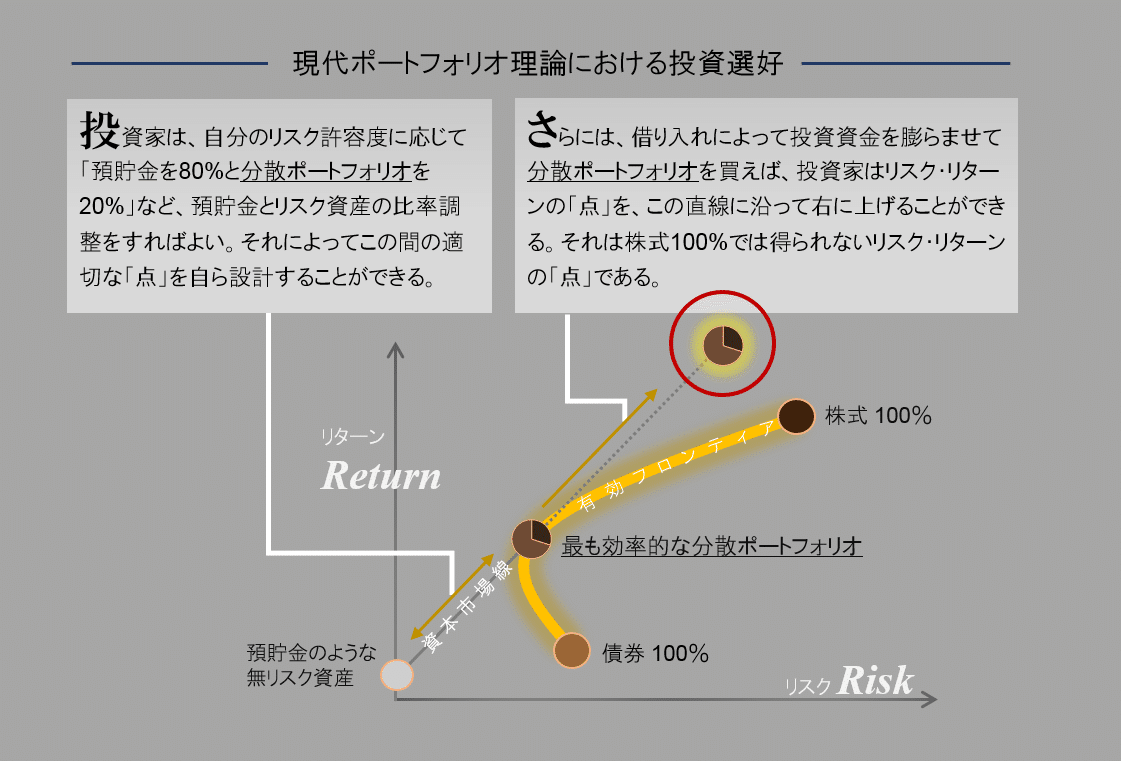

リターンをそのままにリスクを下げることができるため、広く分散したPFを作ることは大事です。(ポートフォリオ理論)

ポートフォリオを考えるうえで考えること

実際にPFを考えていく上で大事なこと

大原則:高いリターンが欲しければ、高いリスクを取るしかない。

リターンを高める方法(高いリスクを許容できる)

・リターンの高い海外株や国債を多く取り入れる。

・株式の比率を高める

リスクを下げる方法

・日本株や日本国債の比率を増やす。

・株式の比率を落とす

・新興国よりも先進国の割合を高める。

などがあります。

まずは自分がどんな運用をしたいかを考えるといいです。

リターンを得るためにどれくらいのリスクを取れるのかを考えて、メインの商品を決めるとのが大事です。

SBI証券HP

↑これは時によって変わる。不変の値ではないことに注意

例えば

だいぶ攻める人なら

株式80%:REIT10%:債券10%くらい

守りながらの運用がしたい人なら

株式60%:REIT15%:債券25%くらい

守りを強くしたいなら債券を増やす。

債券の割合を(年齢) -10~15%位にしておくといいと思っています。若いうちは労働収入があって多少損しても働いたら取り返せます。年取って労働で損失を埋めるのが厳しくなってくる頃には債券の割合を大きくして元本を減らすリスクを少なくするといいです。

個別銘柄の詳細は

こっちのノートに詳細を書いています。

個別銘柄に関して思うこと

日本株はインデックスよりもひふみのほうが個人的には好み。

詳細にも書いたが、ひふみレオスのほうが優れている点は

・成績がいい

⇒ひふみは守りがうまい。資産を守りながら増やしてくれて安心感がある。

(2023/02/14追記:2022年ごろからかなり不調.自分もポジション持っていますが、今はポートフォリオの問題児で一番損失が出ています💦)

・アクティブファンドならではの運用をしてくれる。ひふみのYoutubeチャンネルで毎月運用報告を出してくれてて、それを見るとちゃんと考えて運用されてていいなと思う。

・成長率がいい東証二部やマザーズなどの中小株に多く投資している。

⇒日本株のインデックスは日経225、TOPIXどちらも東証一部のみ。日本の東証一部は入れ替えが少ないので不調な会社にずーっと東証一部に残り続けてしまうことも考えられる。しかも手数料がもっと成績のいいS&Pに比べて高い(買う人少ないから?)。

一方S&Pは入れ替え頻度が高く、新陳代謝が激しいので、勢いのある銘柄に投資し続けられます。

懸念点

・超長期的に見ると、インデックスファンドに勝てるアクティブファンドは2割程度しかない。今のところ日経平均、TOPIXに比べて成績はいいけれども、今後もこの傾向が続いていくかは正直わからない。

・手数料が高い。一年運用してもらうと、ひふみは持っている資産の1%程度手数料がかかるが、日経平均、TOPIXのINDEXならば0.15%程度。

海外株

S&Pがめちゃくちゃ強い。買っとけばまぁ間違いなし。

S&Pに対して新興国株式を25%くらいの比率で買っておくとだいぶカバーできる感じはあります。

広く分散させて投資することでリターンを保ちながらリスクを減らすことができるので広く分散して投資をするのがベターです。

特に、新興国株式で中国、台湾圏に投資できるのがいいと思っています。アメリカと中国の経済的な対立があって、今はアメリカ側が中国に対して圧かけている状態ですが、20年後もしかしたらどんどん中国はじめとするアジア圏のパワーが強くなって力関係が逆転するかもしれないです。新興国株式を取り入れるのはアリだと思う。

結構EU圏の取り込みが難しいと感じています。先進国株式を買うと6割がアメリカで残り三割くらいEU圏になるけど、S&Pも加えて買うならアメリカの割合が大きくなって分散があんまできていないなと感じます。

クリーンエネルギーとか、金融、工業その他もろもろで欧州の経済が盛り上がることを期待しているなら、S&Pの比率を落として先進国株式を買うのがいい気がします。

REIT,債券を買うときのベストアンサーはeMAXIS slimの八資産分散型だと思っています。

手数料の安さ。株式とREIT,債券の比率が良い。海外と日本どちらにも分散して投資できるのが強み

ポートフォリオ案(SBI証券の場合)

攻めていきたい人

S&P:SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)

ひふみ:ひふみプラス

新興国:SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

八資産分散: eMAXIS Slim バランス(8資産均等型)

⇒海外株が多め。株の割合が高いので、変動リスクは高い。国内株はインデックスでなく、ひふみプラスを採用。とにかくインデックスがいい人はここを日経平均かTOPIX連動のモノに変えてもいいかも。

懸念点は欧州がほとんどカバーできていないこと。外国株といってもS&Pと新興国のミックスなので、もし欧州にも広げたい人ならばS&Pを先進国インデックスに変えて見るのもいいかもしれない。

もう少し守りの運用をしたい人

S&P:SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)

ひふみ:ひふみプラス

新興国:SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

八資産分散: eMAXIS Slim バランス(8資産均等型)

⇒海外株の比率を落とし、REIT,債券の割合を高めた。もっと安定が欲しければS&P,新興国のところを全世界株式や先進国株式にそっくり置き換える。

だいぶ八資産分散の割合を高めたので手広く安定した運用ができそう。

ひふみプラスの特徴は上げ幅より守りのうまさ。コロナの時の下げ幅を見ると日経平均指数に比べてだいぶ下げ幅を少なく抑えられている。安定が欲しい人にもお勧めできる良ファンド

外国株重視・ガンガン攻めたい人

S&P:SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)

全世界:eMAXIS Slim 全世界株式(3地域均等型)

八資産分散: eMAXIS Slim バランス(8資産均等型)

⇒インデックス、海外株中心。運用コストを最小限に高いリターンを狙って外国株を多く取り入れる。リスクを多めにとって高いリターンを手に入れたい人向け。

もっとリターンを欲しい!という人は最近調子がいいS&Pの比率を高めてもいいかもしれない。

三地域均等型のeMAXIS slimが結構優秀。先進国(アメリカ)の割合が少ないので、S&Pと組み入れて使いやすい。

ある程度資産があり、年間40万円の積み立てNISA枠以上に投資ができる人。さらにリターンが欲しい人向け

積み立てNISA部分

S&P:SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)

ひふみ:ひふみプラス

新興国:SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

非積み立てNISA部

八資産分散: eMAXIS Slim バランス(8資産均等型)

攻めていきたい人のアレンジ版

積み立てNISA枠年間40万円はオール株式でいく。そこに加えて、黒点線で示した部分は積み立てNISA枠外で個人的に月8000円程度8資産分散を積み立てる。

⇒積み立てNISA一番のメリットは非課税であることなので、値動きが激しく、リターンをより期待できる株式を積み立てNISAの枠内で運用する。積み立てNISA枠外で運用したとき利益の分は普通に課税されてしまうものの、より値動きがマイルドで安定な八資産分散型のほうだったらそもそも利幅が少ないので課税対象も少なくて済むので、効率的に非課税枠を利用して運用することができる。

金額設定について

積み立てNISAは上限が年間40万円、つまり、月33333円。

積み立てNISAのメリットである複利を最大限生かすためには、20年間持ち続けることが一番重要なので、その20年間は手を付けずにおいておけるくらいの金額を積み立てていくといいです。

できるなら満額やると老後に苦労することはなさそうだと思います。

そもそも、金融庁の試算によると、年金だけで老後を過ごそうとすると、2000万円がたりないので、税金面などを優遇するので積み立てNISAで貯蓄をしてほしいという意図があり、20年間満額で積み立てて、さらに利益が上乗せされるとちょうど2000万円くらい貯蓄ができるようにうまく計算されているんじゃないかなと思ってます。(この辺、ソースがあったはずでしたが忘れました。)

↓売るときに関する情報も少なかったので書きました。