積み立てNISA銘柄まとめ

積み立てNISAは金融庁に選ばれているものだけですが、それでも100個近くあるので結構選ぶのが大変です。

積み立てNISAを最大限生かすには20年持ち続けていくことが大事です。選ぶうえで大事なのは手数料とベンチマークの指標です。

イントロダクション

積み立てNISAの銘柄は大きく分けて二つあります

1.アクティブファンド

⇒運用会社がプロのファンドマネージャー、アナリストを雇い、どの銘柄に投資するべきかを考えて、人が選びながら投資します。プロの人が運用したり、売り買いを頻繁に行うことから、手数料が一般に高く1%程度のものが多いです。

2.インデックスファンド

⇒日経平均やダウ平均など、ある程度の数の会社をひとまとめにして指標(インデックス)を作り、その指数に対して投資する。プロの人を雇ったりせずに、インデックスに対して投資をするため、アクティブファンドに比べて手数料が割安になることが多いです。おおよそ0.1%~0.5%くらいのものが多いです。0.2%を超えてくるとインデックスにしては少し高いかなという印象です。

長期で持つ場合、インデックス投資のほうが有利であることが多いです。10年、20年というスパンで見たときにインデックスファンドに対してアクティブファンドが勝つ確率は20%~30%程度しかないといわれています。

その理由は

・手数料が高い。

⇒手数料以上の利益を毎年コンスタントに出し続けるのはプロであってもかなり難しい。

・株価を予想することがプロでも難しい。

⇒例えば、コロナウイルスがはやり始めた2021年3月ごろ、日経平均は16000円台にまで下がりました。(2021年3月時点で28000円台、一万円以上も違う…)未知のウイルスでこのような大暴落が来ることを予測できた人はいたでしょうか。いくらプロでも株価を予想して常に勝ち続けるのは難しいことなのです。

・市場全体の動きを表しているのがインデックスなので、どのように投資しても、結局は市場全体の値動きに近くなる。

⇒もしアクティブファンドに投資を考えている人がいれば、どのような運用方針を持っていて、どんな銘柄を取り入れていて、どれほどの成績を出しているのか、インデックスとの差はどこにあるのかをしっかり理解して納得したうえで投資するといいです。

積み立てNISAの銘柄は厳選されているとはいえ100銘柄近くあり、全部を見ていくのは不可能なので、カテゴリーごとに手数料の低いいくつかのファンドを紹介します。もしかしたらここに書いていないファンドにも優れたものがあるかもしれないのでぜひ見てみてください。特にアクティブファンドの運用目論見とかは面白いです。

アメリカ株

SBI・バンガード・S&P500インデックス・ファンド(愛称:SBI・バンガード・S&P500)

手数料(年率)0.0938%

三菱UFJ国際-eMAXIS Slim米国株式(S&P500)

0.0968%

米国企業のうち時価総額の高い500銘柄

鉄板の指標。結構全額これに入れますみたいな人も多い。やっぱりアメリカは世界一の経済大国だし、移民も多くて人口の減少が他の先進国に比べて緩やかだし、500社だけで入れ替えとかもしっかりしてるからインデックスの質がいい。

リターンの高さに対して暴落率が低いのも好感触

また、買う人が多く競争が激しいためか、ほかのインデックスに比べてちょっとだけ手数料が安い

楽天・全米株式インデックス・ファンド(愛称:楽天・バンガード・ファンド(全米株式))

0.162%(まぁまぁS&Pだけよりも高い)

アメリカ市場ほぼ全体に対して投資。中小企業にも投資できる。

上にも下にもS&Pより若干振れ幅が大きい。

手数料の差に対してS&Pよりもいい点があまり浮かばないかなぁという印象。

全世界系

SBI・先進国株式インデックス・ファンド(愛称:雪だるま(先進国株式))

手数料0.102%程度

先進国のみのインデックス。韓国が入っているが中国入っていない。

⇒中国も入ってたほうが分散できてていいのに、ないのは結構マイナス。アメリカの割合がでかい。

eMAXIS Slim 先進国株式インデックス

0.1023%

⇒日本ナシ。下のeMAXIS Slim 全世界株式(除く日本)から新興国を減らした感じ。これに投資するなら全世界のほうが分散されてていいかもしれない。

※ちなみに、これからも三菱UFJ銀行のeMAXISシリーズは色々出てきますが、投資するなら必ず Slimのついたもののほうがいいです。eMAXIS単体シリーズは0.5%付近の手数料のものが多く、同じインデックスに投資してるのに、うっかりSlim じゃないものに投資すると手数料で損します。

↓三菱UFJ国際-eMAXIS Slim 先進国株式インデックスに10%程度先進国加えたもの

eMAXIS Slim 全世界株式(除く日本)

0.1144%

新興国割合かなり低めだけどまぁ割とアリじゃないかなという印象。

日本株以外に投資。ベンチマークはMSCI

↓eMAXIS Slim 全世界株式(除く日本)に日本株を入れたもの

SBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))

0.1102%

eMAXIS Slim 全世界株式(オール・カントリー)

0.1144%以内

eMAXIS Slim 全世界株式(3地域均等型)

0.1144%以内

アメリカの割合を少し落として日本、新興国に多めに分配したいなら結構よさそう。

新興国多めだからちょっと値動きが激しい。

<購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)

0.1144%

投資割合をGDP比率で決めているものとかもあって面白そう。

全世界株式まとめ

先進国株、全世界株はS&Pを別で買うつもりなら全世界株を買っても結局アメリカの割合が多いので、分散投資の選択肢的には微妙なのかなぁという印象。軽く欧州系の銘柄も拾えているので、これからクリーンエネルギーで欧州が先導して伸びていくことに期待したい人とかだったら結構いい選択肢かもしれない。

新興国株式

SBI・新興国株式インデックス・ファンド(愛称:雪だるま(新興国株式))

0.176%

結構手数料が高い。ベンチマークはFTSE・エマージング・インデックス

中国、台湾の株式が多い。

eMAXIS Slim 新興国株式インデックス

0.187%

ベンチマーク:MSCIエマージングマーケット

↑2021年2月の実績

新興国株式まとめ

手数料がちょっと高め。以外にもここ五年の数値を見ると新興国でリスクが高く、リターンはS&Pとかに比べてもいいと思っていたが、実際そんなにリターンがいいわけでもない。

(ただし、分散投資を行いリスク提言という観点ではプラスだし、今までそんなよくないから今後も良くないかはわからない)

もしかしたら偶然今まではS&Pが良くて今後は新興国のほうがいいのかもしれない。

ただし、分散投資することは大事なので入れておくのがベターではある。

バランス型ファンド(株式と債券とREITのMIX)

2資産分散型

日本株式・Jリートバランスファンド

0.209%

日経平均株価と東証REIT指数の1:1

けっこうポートフォリオに組み込みやすい便利なかんじでいい。

若干株式のみのインデックス系統に比べて手数料が高めかもしれないけどまぁ許容範囲かなという印象。

3資産分散型

ニッセイ・インデックスパッケージ(国内・株式/リート/債券)(愛称:ファンドパック日本)

0.31%

国内債券:Jリート:日本株=70:15:15

国債いれたインデックスって売れないからなのかもしれないけど結構手数料高い…

4資産分散型 激戦区なので結構手数料が安くなっている。

<購入・換金手数料なし>ニッセイ・インデックスバランスF4資産均等型

0.154%

手数料が低くていい。国債と株を買いたいなら結構な有力候補

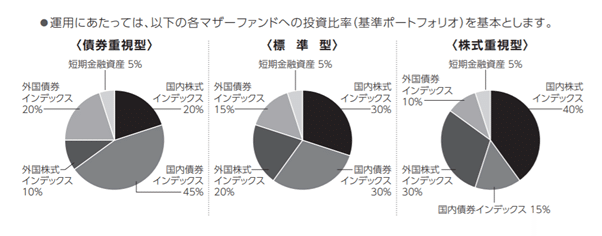

DCニッセイワールドセレクトファンド(安定型)

0.154%

国内株式5%、国内債券60%、外国株式5%、外国債券25%、短期金融資産5%

DCニッセイワールドセレクトファンド(債券重視型)

DCニッセイワールドセレクトファンド(標準型)

DCニッセイワールドセレクトファンド(株式重視型)

すべて0.154%

用途によって使い分けれるし、手数料がみんな安めなので便利。

5資産分散

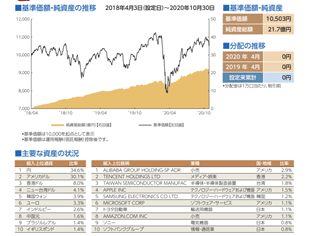

フィデリティ・ターゲット・デート・ファンド(ベーシック)2040(愛称:将来設計(ベーシック))

![]()

守りの運用にするほど手数料が下がってく。

2040年に向けて債権の割合を高めて安定性が高くなるように運用していく。自動でライフサイクルに合わせたPFを調整してくれてて結構便利。為替ヘッジもあるから安定性は高そうな印象

フィデリティ・ターゲット・デート・ファンド(ベーシック)2050(愛称:将来設計(ベーシック))

フィデリティ・ターゲット・デート・ファンド(ベーシック)2060(愛称:将来設計(ベーシック))

似ているノリでこんなのもあります。たぶん手数料とか運用システムは2040と同じ

6資産分散 激戦区

<購入・換金手数料なし>ニッセイ・インデックスバランスF6資産均等型

0.1749%

手数料はまぁまぁ。

成績見てると結構いい。かなりPFに組み込みやすそうで結構魅力的

楽天・インデックス・バランス・ファンド(株式重視型)(愛称:楽天・バンガード・ファンド(バランス株式重視型))

0.233%

若干楽天のファンド手数料が高い。SBIから見ているからでしょうか?

株の割合多いわりに手数料高いので、株式インデックスを別に買って組み合わせて使うのは微妙かもしれない。

7資産 競争低く、手数料が割高で微妙…

三井住友・DCつみたてNISA・世界分散ファンド

0.231%

8資産 激戦区

eMAXIS Slim バランス(8資産均等型)

0.154%

株式割合低めで債券、REITが割とバランスいいから株のインデックスと併せて運用しやすくてよさそう。ほかのバランス型のファンドに比べて手数料が安め、だけど安定資産が多いわりに為替ヘッジがないので為替変動に弱いかも。

8資産なだけあって基準価格の値動きは少ない。

たわらノーロードバランス(8資産均等型)

0.154%

正直これとe maxis slim バランス8資産の違いが判りませんでした。

Smart-i8資産バランス 安定型

0.176%

Smart-i8資産バランス 安定成長型

0.198%

Smart-i8資産バランス 成長型

0.22%

もし株だけのインデックスを併せて買うならもうちょっとREITの比率を高めてくれると嬉しかった。ちょっと手数料高めだし扱い難しそう。

バランス資産まとめ

バランス資産だけで買うのではなく、株だけのインデックスも併用して購入したい人はバランス型では債権とREITの割合が高いほうが嬉しいのを考えると

eMAXIS Slim バランス(8資産均等型)

が株、債券、REITの割合、手数料ともに一番組み入れやすそうだと感じました。

日本株(インデックス)

eMAXIS Slim 国内株式(日経平均)

0.154%以内

若干S&Pなどに比べて手数料が高いです。売れてないからでしょうか?

ニッセイもあるけど手数料同じだからどっちがいいのかあんまわかりませんでした。ごめんなさい。

eMAXIS Slim 国内株式(TOPIX)

0.154%以内

日本株まとめ

日本株のインデックスファンドってどうなんでしょうかね。

というのも、日本株のインデックスファンドってたいてい日経225かTOPIXしか選ぶことができないんですよね。

日経平均225とは

基本的に225銘柄の単純平均なので、値がさ株の影響を強く受ける[8]。日経平均株価が東京証券取引所全体の動きを反映していない「歪んだ株価指数だ」という見方により、世界の投資家は日経平均株価ではなく、東証株価指数を重視している[8]。

特に、ファーストリテイリング1社の値動きが日経平均株価指数全体の値動きの8%を占め[8]、さらに株価寄与度上位のKDDI・ファナック・ソフトバンクグループ・京セラを入れると、株価指数全体の20%を占めることになる。一方、時価総額最大のトヨタ自動車の指数影響度が2%以下に留まるなど、5社の株価銘柄の値動きが過度に影響を及ぼしており、日経平均株価は「5桁クラブ」「ユニクロ指数」とも呼ばれ、あくまで「スーパー企業の成績表」であり[9]、日本の株式市場全体の動きを反映していないとの批判がある[10]。

Wikipediaより

TOPIXとは

東証株価指数(とうしょうかぶかしすう)とは、東京証券取引所第一部上場全銘柄を対象として、算出・公表している株価指数のことです。TOPIX(トピックス。Tokyo Stock Price Indexの略)とも呼ばれます。日経平均株価と並ぶ、日本の代表的な株価指標です。東証1部上場の全銘柄(2020年1月21日現在、2,159社)を対象として、各銘柄の浮動株数に基づく時価総額を合計して計算しています。1968年1月4日を基準日として、当時の時価総額を100として指数を算出しています。

東証1部全銘柄で計算しているので、日経平均株価(225銘柄)よりも市場全体の値動きを表しているといわれますが、時価総額の大きな銘柄(大型株)の値動きの影響を受けやすいといった特徴があります。なお、国内株式で運用される投資信託のベンチマークとしては、日経平均株価よりもTOPIXのほうが多く使われています。

東証一部の大企業しか拾えてないし、なんか海外インデックスに比べてちょっと手数料高いし、わざわざ日本株のインデックス買うよりかはバランス型のについてくる日本株のインデックスで補うので終わりでいいんじゃないかなって思いました。個人的には後述するアクティブファンドのひふみプラスが日本株投資ではお勧めです。

日本株(アクティブファンド)

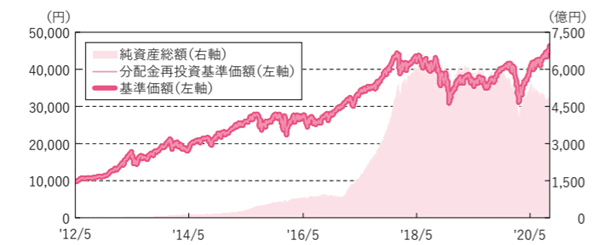

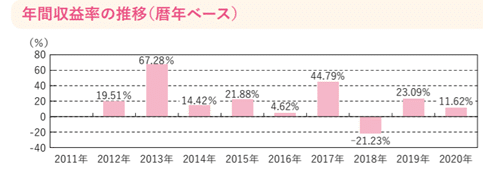

ひふみプラス

1.078%以内

*正直、自分が最も押しているファンドなので少し偏った紹介になってしまうかもしれないことをご了承ください。

日本株に投資するならこっちのほうが手数料ありにしても成績はいい。

リターンの年平均が11%は本当にすごいと思います。

しかし、投資の難しいところは(実績)≠(将来の結果)なので今度もこれを続けられるのかはわからない。ですがそれにしてもすごい。

六年で五倍近くの基準価値に(日経平均とTOPIXは3倍くらいの上昇)

つよい

成績だけじゃなくて社長の藤野さんの考え方が素晴らしくて共感して応援したくなりました。Youtubeで毎月の運用報告や[お金のまなびや]という社長の藤野英人さんが経済を語ってくれる機会が多いので、興味ある人はそこから見始めるといいかもしれません。

この記事が気に入ったらサポートをしてみませんか?